智氪 | 厮杀仍可夺食,京东终迎翻身仗?

分析师 | Cecilia Xu

研究助理 | 魏婉莹

前有百亿补贴,后有佳琦薇娅,疫情突袭下,京东终于做回了自己。

北京时间5月15日,京东(JD US)发布了2020年第一季度业绩报告,其中,营收、用户、毛利率等多项指标远超市场预期,在疫情突袭的大背景下,为寡淡的电商市场增添了一抹亮色。

财报显示,第一季度京东总营收达到1,462亿元,同比增长20.7%,较彭博一致预期(1,367亿元)高出7个百分点,同时也超出公司此前给出的业绩指引(一季度至少增长10%)。

在良好业绩带动下,京东周五股价高开高走,截至收盘,京东股价报50.85美元,涨幅3.86%,市值突破740亿美元。

京东终迎翻身仗?

曾几何时,京东也曾在质疑声中泥足深陷。用户增长停滞,营收增速连降,再加上一直不甚丰厚的利润让京东“过重”的商业模式饱受质疑。

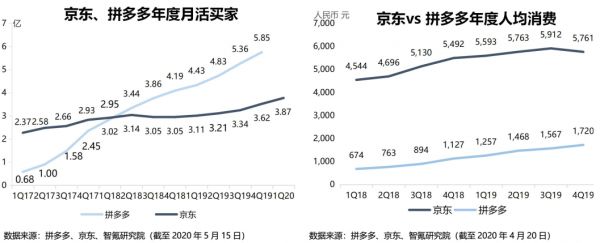

2018年618之后,京东活跃买家同比增速降至15%,营收增速也大幅下滑,开始陷入长达一年的“至暗时刻”(2Q18-1Q19),股价和市值也步入下行期。

就在京东深陷泥潭之际,拼多多的快速崛起更是让市场为京东捏了一把汗。自2018年7月26日拼多多登陆纳斯达克,就以足够亮眼的表现吸引了市场的关注,其活跃买家数更是在2Q18 超过京东,一时间,拼多多和京东究竟谁才是第二大电商平台成为了市场的热议话题。

好在,京东以其远高于拼多多的客单价维护了自己的地位。在GMV口径上,拼多多想要赶超京东,仍然有很长的路要走。然而,仅此一项指标并不能令市场满意,这也是为何京东经历了长达1年的低谷期才逐步迎来新的曙光。

注:京东2019年各季度GMV根据年度GMV估算。

时至今日,京东终于迎来了一场漂亮的翻身仗。不只是营收、利润等指标在疫情的影响下的全面超预期,更重要的是,备受市场看重的活跃买家用户数连续第三个季度加速增长,同比增速由上季度的19%再次提升至25%。

由于第一季度是传统意义上的电商淡季,能够在“春节+疫情”的双重影响下,取得如此成绩实属难得。至此,京东已经走出了新用户增长乏力的困境。

京东的“至暗时刻”与翻身仗

虎口仍可夺食

究其深层的原因,下沉市场和沉睡用户的唤醒是京东这场翻身仗背后的两大功臣。

根据财报会披露,按照收货地址来看,三到六线城市用户占比已经超过六成,GMV贡献率已经超过一半。这意味着,下沉市场在京东的生态中,正在扮演越来越重要的角色。

智氪认为,随着“京喜”以及“京东极速版”的继续推进,京东、拼多多、阿里(聚划算)在下沉市场中必有一战。而这一战的第一枪,似乎已从家电3C品类上正式打响。

4月19日,拼多多(PDD US)宣布认购国美零售发行的2亿美元可转债,达成全面战略合作,而就在拼多多与国美确立战略同盟之后不久,苏宁与天猫就联合发布声明,表示在4月29日0点起启动“双百亿补贴”活动,加深合作。

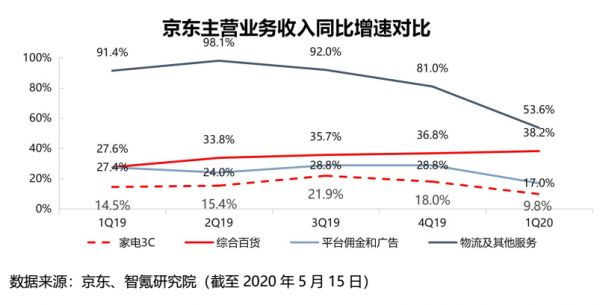

一个不得不警惕的事实是,无论是“拼多多+国美”还是“苏宁+天猫”,他们双双联手的背后都对准了家电3C,而这个品类对京东的营收贡献率超过半数(53%,1Q20)。

竞对虎视眈眈,威胁显而易见。

然而,令人欣慰的是,在行业增长乏力、甚至萎缩的背景下,京东的家电3C收入依然保持增长(9.8%,1Q20),显现出了京东在这个品类上绝对的领先优势。

此次,拼多多和阿里以及各自的联盟再次携手相争,究竟更不能撼动京东的地位还不得而知,但至少现在看来,京东在家电3C市场的地位依然稳固。

注:根据中国电子信息产业发展研究院发布的《2020年第一季度中国家电市场报告》显示,第一季度我国家电市场零售额规模为1,204亿元,同比下降35.8%。

此外,老用户和沉睡唤醒用户活跃度的逐步提升也是京东在一季度得以创造佳绩的主要原因之一。显然,疫情期间,其他电商平台在配送能力上的短暂失灵成为了京东唤醒沉睡用户的绝佳时机。

而京东没有浪费这个机会,积累多年的日用百货品类终于在疫情期间展现了其应有的实力。财报显示,第一季度,京东日用百货商品销售的净收入为525亿元,同比增长38.2%,已实现五个季度的稳步上扬,是疫情期间唯一一个没有出现增速下滑反而继续保持加速增长态势的营收动力源。

不过,更令人忧虑的是,在“百亿补贴”和“价格战”的大背景下,电商市场的竞争环境正在逐步恶化,三虎相争的局面已经形成,此外,由于电商直播的崛起,快手和抖音等新势力代表也垂涎于电商这块肥肉。

补贴几乎成了电商的代名词,市场担忧“谁家价格低就去谁家买”会让京东流失部分订单,但从第一季度的数据来看,京东还没有受到影响,家电和日用品都保持增长,而同时期的营销费用率却大幅下降至3.1%。

即便放眼整个2019年,尽管电商旺季的4Q19营销费用率有所上升,但总体来看,京东并没有烧钱买用户。

截至目前,京东在家电品类上的优势依然稳固,而在疫情时期经受住考验的且创造出惊喜的日用百货或许能在将来为京东带来更多的想象空间,在厮杀一片的电商市场,不以补贴作为主策略的京东,仍然可以凭借其他优势夺取属于自己的领地。

智氪制图

春江已水暖,且看“618”

激烈的竞争已然成为了电商行业的代名词,但何时能够从疫情影响下完全恢复回来却是市场目前更为关心的焦点。好消息是随着疫情得到控制,用户的购物需求正在逐步恢复。

国家统计局公布的数据显示,2020年4月网上零售销售总额为8,529亿元,同比增长5.8%,较上月提高5.1个百分点。此外,国家邮政局公布的数据显示,4月份,全国快递服务企业业务量完成65亿件,同比增长32.1%,创近一年以来的最高增速,这两组数据均表明电商市场“严冬已尽,暖春已至”。

京东在财报中表示,新冠疫情不会在第二季度余下的时间内对京东的运营造成重大意外干扰,预计2020年第二季度的营收在1,800亿到1,950亿元之间,同比增长20%至30%,而这也意味着京东将再次重回加速时代。

注: G for Guidance,公司指引,2Q20G取均值

历史上来看,“618”一直都是京东最为主要的营销盛会,而京东能从至暗时刻中走出低谷,去年的“618”似乎也功不可没。财报数据显示,尽管京东去年第二季度的活跃买家数同比增速仍然偏低,但营收恰恰是从彼时开始反弹。结合Questmobile公布的数据,去年“618”,京东金融的MAU大幅增长,由此推测,去年的“618”实际上帮了京东一个大忙。

今年的618更是被京东寄予厚望。受疫情影响,在第一季度业绩受损的商家也寄希望于通过“618”挽回损失,恰好在疫情稳定之后开展的大型营销活动Timing可谓是“刚刚好”。

京东管理层披露,从品牌商和整个行业的角度看,今年的“618”是17年以来行业和上下游企业参与度最高的一次。管理层认为:“这会是一个促进品牌和商家恢复增长、抵消一季度疫情对于整个年度业务影响的非常好的时间点。而京东作为“618”主场具有天然的优势。”

智氪认为,尽管应该警惕因行业竞争加剧而给京东带来的不确定性,但总体来看,疫情之后的消费反弹以及商家对“618”的参与度的提升以及迫切性的要求将使得京东受益。

此外,由于五一期间,时尚和家电品类的复苏已然呈现,随着手机等3C产品的进一步恢复,第二季度京东再创佳绩似乎不成问题。

“两难”也需温情?

事实上,尽管受益于扎实稳健的物流服务,京东在疫情受到的影响较小,但从整个行业的角度来看,电商已然不能幸免地受到一些负面影响,特别是在商家端。

疫情期间,由于安装和物流受到小区管控,家电等重货型商家受损,不仅如此,美妆、时尚等品类的商家也是哀嚎一片。

疫情之下,京东的两难开始展现,一方面平台要赚钱,另一方面又要兼顾好商家的困难。财报显示,尽管1Q20 京东经营利润和净利润均较上年有所增长,但经营现金流却再次回归负值。

其中,应付账款周转天数(TTM)由去年同期的57.4天,减少为本季度的51.7天。

智氪认为,在疫情这一特殊时期,为了与品牌商、中小商家等合作伙伴共同面对经营困难,尤其是短期现金流紧张等问题,减少应付款周转天数的确有利于京东与上下游企业建立更为紧密的合作关系。

然而,京东在经营现金流上的压力也需要适时缓解,好消息在于,随着第二季度的到来,营收和利润的增长将从现金角度为京东增添动力。但从长期来看,京东仍然需要增强对上下游的话语权。

智氪制图

厮杀再至,居安思危

总体来看,在行业厮杀加剧,价格战如火如荼,以及疫情突袭的大背景下,京东能有超出市场预期的增速实属不易。

第一季度,在家电整体陷入寒冬的时候,京东家电3C依然能保持将近两位数的增长证明了公司在这一领域的领先优势。

在经历了疫情的考验后,重新唤醒的老用户、积累日久的百货日用品类、以及有口皆碑的物流服务都将为京东的未来助力。而今年的“618”也将再次为京东输血,进而为以后更为激烈的电商厮杀储藏宝贵的能量。

然而,这场漂亮的翻身仗之后我们仍然需要注意。电商一直就不是什么“温柔乡”,京东虽然在疫情中得以优胜,但各家休整之后,新一轮大战已经拉开序幕。

面对已经在下沉市场攻城略地的拼多多,京东虽然已有京喜,但还需要更多、更具针对性的下沉举措。面对日渐崛起的电商直播和各家同盟的强强联手,京东虽有家电、物流等优势,但也绝不能放慢脚步。

居安而思危,才可立于不败之地。

网址: 智氪 | 厮杀仍可夺食,京东终迎翻身仗? http://m.xishuta.com/newsview23114.html