破圈的云服务玩家:重塑规则的“下一个十年”

编者按:本文来自微信公众号“互联网江湖”(ID:VIPIT1),作者:刘志刚,36氪经授权发布。

“亚马逊在这种规模的游戏中,比我们这样的竞争者装备得更好,因为他们可以通过核心业务来筹集资金。他们设定了一段很长的不赚钱的时间——他们是为了增长进行再投资。而我们的创新无法跟上这种脚步。”

Rackspace前任CEO泰勒·罗德曾这样复盘与亚马逊云服务的竞争,也点明了云服务小玩家与巨头之间较量时最痛的那一处伤。这也是为什么在过去一段时间,许多独立云服务公司似乎只是充当巨头生态以外“捡漏者”这样一个角色。

而今年以来,独立的云公司纷纷按下上市“加速键”,以此来谋求自己长远竞争时的资金解决方案。此外,腾讯云、百度云、华为云也加快对阿里云的追赶步伐。群雄并起,一副“打土豪,分田地”的景观,云服务下个十年竞争的集结号正式吹响。

1 由一骑绝尘到一超多强 卸下镣铐的诸神,渐露野心獠牙

时人不识云服务,直待凌云始道高。

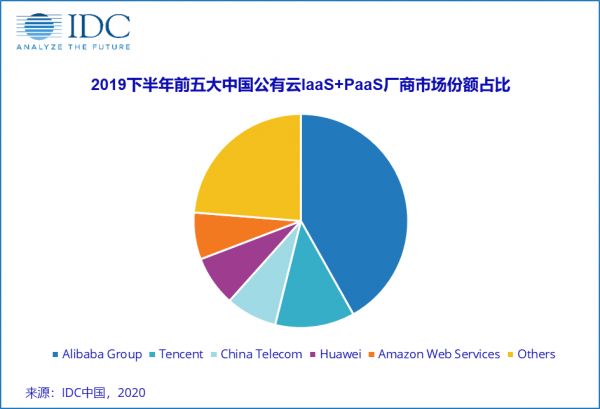

云服务江湖的上个十年,光环效应最显著的无疑是阿里云。国际数据公司 (IDC)在京发布《 中国公有云服务市场(2019下半年)跟踪》报告显示,阿里云2019 年下半年IaaS+PaaS市场份额为 41.9%。虽然同比下滑了0.8%,但依旧是行业的领跑者。

不过话说回来,在行业上升期出现份额下滑,始作俑者其实也毋庸置疑。云市场的追赶者们在稳定自己的一亩三分地之后,纷纷打起别人家地盘的主意。

*腾讯云:“另起炉灶”,改善基因

2017年底,马化腾在年度员工大会上坦承:“现在的腾讯需要更多To B的能力。”腾讯原副总裁的吴军更是因一句“腾讯没有to B基因”而引起关于这个问题的广泛热议。

于是“另起炉灶”,便有了腾讯第三次组织架构调整,成立云与智慧产业事业群(CSIG)这个完全2B的大业务单元。此外,企业微信、小程序、支付手段,也构成了腾讯2B基因改造的重要环节。

凭借在游戏、视频、金融、零售、电商、交通等行业的192个场景中实现了业务布局,腾讯云的推行不乏场景基础。IDC发布的《 中国公有云服务市场(2019下半年)跟踪》报告显示,去年下半年腾讯云IaaS+PaaS市场份额为12%,同比增 0.2%。

腾讯云的进展飞速,没有人会意外,但未来高度却很难说。在互联网江湖(VIPIT1)团队看来,消费互联网时代的并购、投资,AT成为移动生态布局最广的国内科技公司,在云服务产品落地的行业定位上可以涉及多个领域,这也使得二者的发展路径多少有些相近。阿里云业务团队、销售网络以及之前走过的那么多坑,如果只是对标阿里的话,腾讯云未来下限不会差,而上限则有待更进一步的观察。

*百度云:“打扫干净屋子再请客”

BAT中最以技术见长的百度,在云的布局上慢于阿里,原因其实就是“春江水暖鸭先知”。

“敲代码”远没有“下车间”对生产需求变化那么敏感,阿里的运营、百度的技术,这一说法流传甚久,市场导向与技术导向在一些时候会有所差别。

和国内百度类似,谷歌的云布局晚于亚马逊,这是因为阿里、亚马逊本身承载着庞大的平台商家,擅长洞察市场需求,对B端基础架构的迁移感觉也会更敏感。只不过行业毕竟技术导向,谷歌云虽后发但不缺发展速度。

百度也一样,技术能力毋庸置疑,而在去年之前百度智能云需要解决的问题有两个:一是场景,即移动生态的问题;二是前端销售和后端产品、研发的沟通。

移动生态场景方面,云服务并不是凭空出现,它本身与消费互联网本身也有着密切的联系。百度不能选择阿里腾讯的路子,它选择以百家号、智能小程序、托管页为生态支柱,提高自己的B端服务能力。

内部沟通方面,阿里云、腾讯云的技术与销售一直同属一个架构下,在今年年初,百度也整合出“百度人工智能体系”。除了提高沟通效率之外,这一调整透露发展的这两个声音:一是放大自己在AI技术上的优势;二是重视云服务产品的销售协同。

云服务方面,百度于阿里,就像谷歌于亚马逊,崇尚技术导向的公司通常愿意去做开源这件事,接下来行业最大的变数很可能出现在百度身上。

而在腾讯、百度之外,还有传统ICT企业,譬如华为云、浪潮云,还有电信出身的中国电信天翼云等,各有各的原始优势。譬如华为、浪潮在政企市场上有很深的积累,云计算底层基础设施方面功力深厚。这些大企业早期可能围绕自己生态试错,如今也都开始迈出外墙快速多元领域布局。

*独立云企业:突破“一边倒式”探索

从重点客户来看,阿里云们现阶段通常被认为更重视金融、政府领域等大型组织的客户销售,长尾客户一直是独立云公司眼里的香饽饽。

从目前领域来看,UCloud专注于游戏行业,金山云发力游戏办公以及网络直播,而青云则主打技术牌,主推混合云一体化架构等技术优势。

绕开阿里云的封锁圈,挖掘出细分赛道,这是独立云企业成功的地方。但从某种程度上讲,偏安一隅不是长久之计,自己不去进攻,早晚会被别人攻陷。

此外,独立云平台有一个先天性的优势那就是中立。

阿里云的技术很厉害,但它做得再好,腾讯投资背景的企业不会使用,有阿里投资背景企业的竞争对手也不会使用,劣势与优势之间出现了转化。

不过值得一提的是,金山云实际上与小米有着千丝万缕的联系,因而看起来其中立性可能要打上一个问号。相比较而言,反而是有大公司背景的百度、浪潮、中国电信天翼云等似乎更具中立色彩。

如开篇提到的,此前资金问题被视为独立云企业与巨头博弈的一个软肋。今年以来,优刻得(UCloud)正式在上交所科创板挂牌上市;青云递交了招股书;金山云也成功上市。根据天眼查数据显示,金山云刚刚完成D轮融资应该不差钱,上市行为让人感觉或许是为应对接下来的深入竞争做好准备。

腾讯、百度、华为、中国电信以及金山云、UCloud、青云等,晚入局的国内云玩家们经过几年的摸索,终于能够卸下禁锢自己的镣铐,开始向阿里云的霸主地位发起冲锋。

2 下个十年:云江湖的变与不变

旧秩序在逐渐被打破,其实谁都知道市场太大了,阿里云不可能一家独大,如何把握好未来一段时间的游戏规则才是关键。

首先是那些不变的内容:

1.混合云的行业共识不变

根据 IBM 商业价值研究院(IBV)发布的调研报告显示,85% 的受访企业已经在多云环境中运营,而 98% 的企业计划在 3 年内使用混合、多云的服务。而 IDC 报也指出,2020 年,超过 90% 的企业将会使用多种云服务和云平台,超过 1/3 的机构将会建立多云管理机制。

事实上,从“带路人”亚马逊在2018年末发布了 Outposts,将 AWS 基础架构引入客户本地数据中心进军混合云开始,混合云架构的地位就已经得以确认,成为一种行业正确。因为那些不愿把鸡蛋放在一个篮子里的大企业们往往会更偏爱混合云。

2.销售费用依旧居高不下

在过去的云服务市场教育阶段,高昂的市场教育成本成为必然,反映在企业身上那就是营销费用的支出。以刚刚上市的金山云为例,2017-2019年金山云的营销费用逐步上涨,在总营收中比重的分别为19%、24.6%和27.6%。

如今,市场教育完成,再加上新基建的政策引导,疫情后的上云需求井喷。行业会迎来一波快速发展,但高昂的营销费用依旧少不了,这归结于以下几个方面:

*巨头自己生态的上云已经完成,在接下来新客户的拓展上其实和其它玩家处于同一起跑线,因为独立云平台们的实力已经得以证明。充分竞争市场环境下,高昂的营销费用支出是必备的。

*客户云迁移的成本过于高,一旦确立就很难改变,需要抓住市场上升期尽可能多的去争取更多客户,否则一旦流向对手怀抱,再想“挖墙脚”所需要的成本会更高。

3.生态鸿沟依旧存在,不对等竞争依旧存在

生态鸿沟差异在未来主要体现在云计算的分支课题边缘计算上,目前行业通常概括为网络域、数据域、应用域和设备域这四大环节。前三者对于各家而言其实都没有问题,因为这三个方面更强调技术和服务方面的问题,虽说不同企业也有技术高低之间的差异,但其实都能实现“做到”环节,真正的难点在设备域上。

传统软件服务都必须寄生于硬件当中才能发挥价值,对于拥有领先边缘计算的云计算厂商们来说难得不是中间的一系列技术,而是终端的数据收集,也就是设备域。对于一些BAT把控的终端场景,独立性云公司的设备域很难进入。

有不变的就一定会有变的地方存在,除了市场竞争主体的多元化、固态化这个最明显的点以外,还表现在以下几个方面:

1.竞争有序化:价格战不再是开辟市场的利刃

很多年前,当AWS、IBM和微软Azure想要进军中国时,阿里云、腾讯云以及独立云企业中的金山云等纷纷开启各类降价活动。而大的科技公司在面对独立云公司的竞争时,同样可以采取价格战的方式。然而,在未来相当长一段时间内,价格战不再是竞争的首选方案。

一方面,如今独立云公司气候已成,开启上市潮,靠价格战已经打不死它们了,即便赢了市场也是杀敌一千自损八百。

另一方面,价格战的本质在于针对不可扩张的存量市场资源。可云服务市场属于明显的增量市场,市场足够大,价格战完全没必要。真到了后期增量转存量,到那时价格战也将再次打起。

2.竞争态度由追求垄断到包容共存

弗若斯特沙利文(Frost&Sullivan)数据显示,中国云服务渗透率只有6%,约26%的超过1000名员工的企业采用了多云策略,而美国的这两项比例分别为16%和85%。

在过去,云服务的包容性已经成为市场必然,一家云服务厂商甚至还需要帮企业客户考虑好基础设施差异性带来的业务开发、部署和迁移方面的问题,建立足够的可用区,从而使得客户能通过跨可用区部署多活架构或者构建混合云甚至多云来实现业务灾备。

换句话说,就是提供服务还要考虑给对手入局提供便利。

*客户群由互联网公司转为创业公司、传统企业

在过去一段时间,对新事物接受程度更高的互联网公司是企业上云的主力军,主流的互联网公司是主力军。而在接下来,初创公司以及传统企业会是上云的重要力量,把握好这两类企业各自的需求侧重点成为市场拓展的关键。

初创企业方面,更看重上云成本以及敏捷性,早期大都会选择公有云,而发展到后期,随着业务范围越来越大,需要计划如何平衡好TCO与敏捷性,以及不同云平台之间的应用部署都需要想到前面,不然后期云迁移会非常麻烦。

而传统企业方面,疫情给很多企业敲响警钟,再加上政策上的引导,会有较为明显的上云积极性。在需求方面,第一要义一定是效率提升。通过云服务的运用来提高自己产业链的协调运作能力;其次就是,传统企业上云后的海量数据快速增长的挑战;最后就是迎合不同行业不同需求的灾备方案。

物竞天择,适者生存,互联网公司、传统ICT企业、独立云企业都在改变、重组和进化着自己的基因,彼此与彼此的特点在这一过程中也会变的更加趋同。

接下来行业的线性高速增长还将持续下去,属于IBM、Oracle、EMC的时代已经过去,未来,崛起的国内云服务企业们重塑国内移动互联网般的辉煌也未尝可知。当然了,就像移动互联网千团大战、网约车大战等市场竞争推动行业进步,国内云服务服务水平的提升也需要彼此之间的良性竞争,那么一切就从对阿里云的挑战开始吧!

网址: 破圈的云服务玩家:重塑规则的“下一个十年” http://m.xishuta.com/newsview22967.html