面对上交所20个问题,寒武纪都回应了什么?

本文来自微信公众号:芯东西(ID:aichip001),作者:心缘,头图来自IC photo

在接受问询27天后,国内AI芯片独角兽寒武纪于5月7日晚间披露了首轮审核问询函与相关回复。

上交所的问题相当犀利,共提出了6大类20个“灵魂拷问”,涉及公司股权结构、主营业务、核心技术、研发项目、营业收入、募投项目、应收账款等,芯东西就其中的重要问题及回复进行梳理和提炼。

此前IPO招股书公布后,部分媒体提出营收过度依赖前五大客户、市场占有率不高、产品化程度低、智能计算集群不长期稳定等质疑,寒武纪及保荐机构也对这些问题一一予以回应。

根据披露信息,寒武纪新一代7nm云端智能芯片思元290预计2021年将形成规模化收入,边缘智能芯片思元220及相关加速卡预计在2020年内实现规模化出货。

报告期内,寒武纪计入当期收益的政府补助金额分别为823.69万元、6914.01万元和3386.41万元。

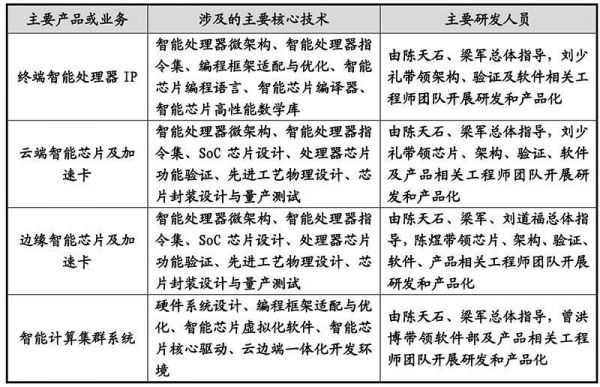

一、未来三年拟投入逾30亿研发芯片产品

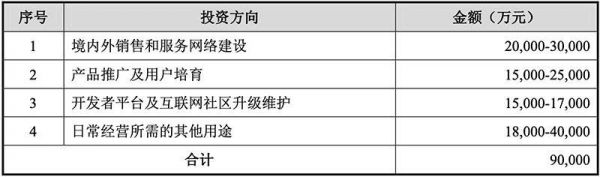

根据申报材料,寒武纪报告期末货币资金、银行理财产品共计约43亿元,本次发行拟募集资金28亿元,19亿元用于新一代云端训练芯片、推理芯片、边缘人工智能芯片及系统项目,9亿元用于补充流动资金。

其中用于补充流动资金的9亿元具体安排如下:

对此,上交所要求寒武纪说明本次发行募集资金的必要性、对现有资金的预算规划。

寒武纪表示,除募投项目所涉及三款芯片产品外,预计未来3年内,仍有其他5~6款芯片产品需进行研发投入。

参照募投项目的研发投入,单款智能芯片及系统的研发投入约在6亿元左右,因此初步估计未来3年内,除募集资金以外,仍需30~36亿元资金投入该等研发项目。

另外,未来三年寒武纪计划投入3-4亿元加强IC工艺、芯片、硬件相关的公共组件技术和模块建设,投入3-4亿元加强跨芯片的基础系统软件公共平台建设。

除研发投入外,研发人员规模增加带来的薪酬等支出提升,以及主要竞争对手拥有更强的资金实力,均为寒武纪募资的必要因素。

二、前五大客户占比过高,营收是否可持续?

寒武纪递交招股书后,部分媒体因其报告期内前五大客户销售收入占总收入均超过95%,其中2017-2018年对单一大客户销售占比超过95%,对营业收入的可持续性存疑。

对此,寒武纪回应称,2017-2018年,公司处于初创期,主要收入来自将终端智能处理器IP产品授权给公司A,因此第一大客户公司A销售占比较高。

2019年,寒武纪拓展云端业务及相应客户,公司第一大客户销售占比下降,实现了客户多元化,报告期末,已不存在向单个客户销售比例超过公司销售总额50%的情况。

寒武纪表示,在“新基建”的背景下,将面向重点城市数据中心、科研院所和行业客户推广已经建成的智能计算集群系统示范项目。

三、IP授权业务大幅下滑,受华为影响大

2019寒武纪年IP授权业务销售收入大幅下滑,对此寒武纪回应称,主要原因是寒武纪授权给公司A的IP大多于2018年及之前完成交付并实现规模化出货。

公司A在2017-2019年期间为寒武纪IP授权业务贡献了超过90%的收入,不难推测出公司A就是华为。

寒武纪2018年从公司A获得的收入包括固定费用收入和提成费用收入,由于IP已经完成交付,2019年以来从公司A获得的收入主要来自提成费用收入,固定费用收入相较2018年下滑较大。

除公司A外,寒武纪其他终端智能处理器IP业务客户主要有博雅鸿图、星宸科技、展讯通信等,各年度平均采购额约在100万元~200万元,对其IP授权业务收入情况贡献较小。

后续由于公司A选择自主研发智能处理器,未继续采购寒武纪IP产品。

公司A未详细披露其自研5G旗舰手机SoC芯片中智能处理器的理论峰值性能与功耗等数据,据寒武纪近似推测,其总体理论峰值性能(INT8)可能约为8-16TOPS,与寒武纪1M处理器IP产品的技术水平在同一代际。

寒武纪表示,短期内难以拓展一家在采购规模上足以替代公司A的客户。

寒武纪预计,2020年终端智能处理器IP授权业务收入短期内将继续下滑,但未来不会长期下滑,未来除了各类智能处理器IP产品外,寒武纪已申请的专利也可以对外进行授权,形成授权收入。

截至5月7日,寒武纪高端通用型终端智能处理器IP产品1M系列的在手订单为与智芯微签署的672万元(含税)销售合同。

寒武纪1M系列产品之所以未实现大规模销售,主要原因有授权费用高于同期公司老款产品的授权价格、各SoC芯片厂商对8TOPS算力处理器IP尚未有大规模需求。

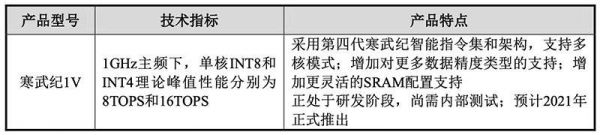

终端智能处理器IP授权未来仍是寒武纪业务布局重要组成部分,本次募投项目未涉及终端单智能处理器IP,下一代IP产品寒武纪1V全部以寒武纪自有资金进行投入。

四、7nm云端芯已回片,边缘产品今年规模化出货

寒武纪云端智能芯片及加速卡已通过多家服务器厂商、OEM厂商的严格认证。

思元100通过联想、浪潮、新华三、曙光、宝德、技嘉、长城飞腾的认证;思元270通过联想、浪潮、曙光的认证,新华三和宝德正在认证中。

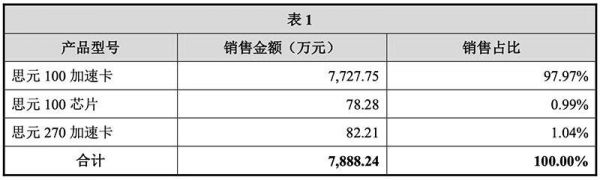

在云端智能芯片及加速卡业务中,思元100加速卡占比约达97.97%。

在智能计算集群业务中,思元270加速卡占比约达99.24%。

两张表格中各产品型号的销售占比有所差异,主要原因是寒武纪实施智能计算集群业务主要集中在2019年四季度,思元270芯片及加速卡已量产,算力比思元100高,能更好支撑该项目的实施。

寒武纪新一代7nm云端智能芯片思元290已回片,理论峰值性能与华为昇腾910相当,超过英伟达V100和谷歌第三代TPU,预计2021年形成规模化收入,最终推出时间未定。

寒武纪预计思元290可成为商业客户除英伟达之外的可用选择,在当前新基建中可以占据更有利的市场地位,不存在市场受限风险。

根据寒武纪披露信息,其边缘智能芯片思元220及相关加速卡于2019年11月正式发布,尚未形成规模化销售,已在多家潜在用户进行测试,预计2020年第二季度开始可逐步形成销售,2020年内实现规模化出货。

五、寒武纪AI芯片的竞争优势与劣势

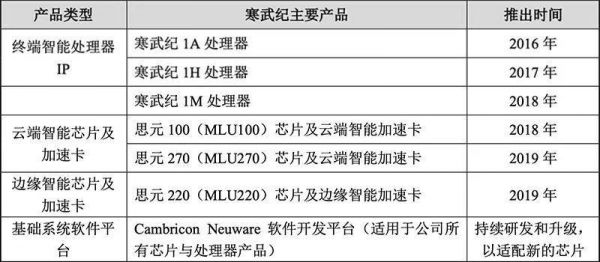

寒武纪已具备从终端、边缘端到云端的完整智能芯片产品线。

目前,业内可实现从终端、边缘端到云端完整智能芯片产品线的企业还包括英伟达和华为海思。

寒武纪认为,与英伟达相比,寒武纪的优势主要体现在:

(1)针对人工智能应用及各类算法进行了优化,有效提升能效比和性价比;

(2)可针对国内客户的生态和需求进行优化,提供快速响应、灵活的技术支持服务。

与海思相比,寒武纪的优势主要体现在:

(1)进入人工智能芯片领域早,有先发优势,积累一批核心技术及专利,技术创新能力得到业界认可;

(2)定位于独立、中立的芯片公司,不开展人工智能应用解决方案的业务,避免与自身的芯片客户发生竞争。

与前述公司相比,寒武纪的主要竞争劣势有:

(1)资金实力及研发投入尚有较大差距;

(2)软件生态完善程度与英伟达仍有一定差距;

(3)寒武纪销售网络尚未全面铺开。英伟达、华为海思均有成熟完善的销售网络,客户对产品的认知程度、市场知名度等方面均优于寒武纪。

六、对关联方中科曙光不存在重大依赖

招股说明书披露,2019年,寒武纪云端智能芯片及加速卡销售收入7888.24万元,其中向2019年前五大客户关联公司B(中科曙光)销售加速卡6384.43万元。

上交所希望寒武纪说明向关联方B公司销售云端智能芯片及加速卡的必要性、合理性及价格是否公允。

寒武纪回应称,与中科曙光合作属于需要经常发生的业务往来,销售给中科曙光与销售给金山云的思元100加速卡产品平均价格较为接近,关联交易定价具有公允性。

除向关联方中科曙光销售云端智能芯片及加速卡产品之外,其非关联方主要客户包括恒瑞通、浪潮电子、金山云等,销售金额合计为1503.81万元。

寒武纪云端智能芯片及加速卡产品并非为中科曙光进行专门开发的产品,已通过多家主流服务器的适配认证,还向浪潮、联想、百度、金山云等客户实现了销售,且拥有独立的销售渠道及客户群体,向中科曙光销售的产品价格均根据公司销售政策决定。

因此,寒武纪云端芯片相关业务对中科曙光不存在重大依赖,具备直接面向市场独立经营的能力。

七、对中科院不存在技术或人员上的依赖

根据申报材料,中科院计算所将其“智能处理器与相关软硬件系统”等相关技术的知识产权的所有权和使用权,以独占许可的方式授予寒武纪有限使用,许可期限为永久。

此外在2018年,寒武纪委托中科院计算所参与研发BANG语言,双方约定委托开发金额为100万元。

报告期内,尚有27名中科院计算所智能处理器中心员工在发行人处兼职,主要从事研发相关工作。寒武纪实际控制人陈天石及核心技术人员刘少礼2018年4月在中科院计算所办理了离岗创业手续,2019年从中科院计算所离职。

上交所希望寒武纪说明与中科院的技术授权、委托开发协议及人员兼职情况。对此寒武纪回应重点如下:

1、不存在技术依赖

(1)寒武纪的核心技术均系自主研发,截至2020年2月29日,已获授权的专利有65项;

(2)中科院计算所许可寒武纪使用的专利不涉及寒武纪的核心技术,使用到的相关专利技术由双方协商定价。

(3)寒武纪对BANG语言委托研发工作不存在依赖性,委托中科院计算所参加BANG语言的开发,是为了节省其人员投入、加速BANG语言开发进度需要;

2、不存在人员依赖

(1)曾担任寒武纪“首席科学家”的陈云霁,自2016年11月起不再担任寒武纪任何职务,离职后未参与寒武纪产品技术的研发或指导工作;

(2)在寒武纪兼职的中科院计算所在职员工,除郭崎为处级职称外,其他人员在中科院计算所均属处级以下或无具体职称,在寒武纪主要从事研发工作,未担任关键岗位;

(3)截至2019年末,在公司兼职的中科院计算所在职人员占公司全部研发人员的比例约3.97%,占比较小。

八、智能计算集群将是新基建的重要内容

部分媒体质疑智能计算集群的市场空间,认为从事该业务不是长期稳定的商业行为。

对此,寒武纪认为,云计算数据中心以x86 CPU为主的通用计算集群正逐步向以人工智能芯片为主的智能计算集群演进。

在人工智能产业对计算需求日益增加的大背景下,智能计算集群系统将作为新基建的重要内容,大幅牵引智能产业的发展。

从核心技术先进性来看,寒武纪是目前国际上少数几家全面系统掌握了通用型智能芯片及其基础系统 软件研发和产品化核心技术的企业之一,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

报告期内,寒武纪以自有的思元270和思元100芯片加速卡产品为核心,基于Cambricon Neuware基础系统软件平台,为客户提供智能计算集群系统方案设计、系统集成及相关技术服务。

通过开展智能计算集群业务,可以为人工智能研究与应用提供计算能力基础,推广寒武纪智能芯片的开发者生态,同时树立标杆案例,带动寒武纪的云端智能芯片及加速卡产品的销售。

寒武纪表示,目前其已建成的珠海横琴及西安沣东智能计算集群,是智能计算集群系统的示范项目,也是新基建中的“算力基础设施”的典型项目。

在“新基建”的政策推动下,寒武纪将面向重点城市数据中心、科研院所和行业客户,推广已经建成的智能计算集群系统示范项目。

寒武纪回复报告全文:

http://static.sse.com.cn/stock/information/c/202005/974c91285f304e0a86eb75e66a8af521.pdf

本文来自微信公众号:芯东西(ID:aichip001),作者:心缘

网址: 面对上交所20个问题,寒武纪都回应了什么? http://m.xishuta.com/newsview22612.html