AI芯片市场2026年将破700亿美元,边缘计算复合年增长率超40%

编者按:本文来自微信公众号“芯东西”(ID:aichip001),作者:心缘,36氪经授权发布。

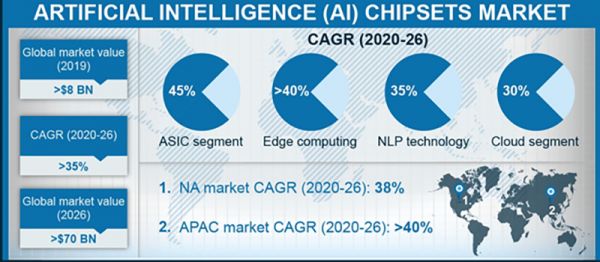

芯东西4月26日消息,全球市场洞察公司(Global Market Insights,GMI)的最新报告显示,2019年AI芯片组市场规模超过80亿美元,预计到2026年增长至700亿美元,复合年增长率(CAGR)将达到35%左右。

2019年,GPU仍是AI芯片市场的技术领导者,中国AI初创公司将是推动亚太地区市场规模增长的主力军。

01 GPU仍占主导地位

GPU产品细分市场在2019年占据了40%以上的市场份额。这一增长归功于其高性能、低延迟和低成本等特性,此外,更高的计算能力和较高的并行处理能力也促使其在多种AI应用中的采用率不断提高。

随着人们对高级3D图形的需求不断增长,游戏应用的迅猛增长已带动AI、机器学习以及其他颠覆性技术的集成度提升。许多公司在研发活动上进行了大量投资,以赢得较高的市场吸引力。

例如,在2020年3月,英伟达推出了深度学习超采样抗锯齿技术的最新版本DLSS 2.0,其中包括GeForce RTX GPU,可通过AI提供高分辨率图像和实时渲染。

该细分领域的几家主要参与者专注于研发活动,以提供更好的技术先进产品。AMD、Arm和苹果公司等多家多家科技巨头已在与核心CPU集成在一起的GPU上构建了AI芯片组设计。

FPGA是另一种广泛用于AI加速的技术,由于其市场份额在未来几年将以近25%的复合年增长率增长,而ASIC领域将以45%的复合年增长率增长。

02 中国AI创企推动亚太地区市场增长

在预测时间范围内,亚太地区AI芯片组市场规模将增长40%以上,这是由寒武纪、比特大陆、地平线等中国新兴AI初创公司带动的增长。

2017年,来自中国的100多家初创公司在全球股票市场上市,而中国共有270家独角兽公司(创立少于10年,且估值超过10亿美元)。

中国政府的多项举措也将推动中国市场的增长。例如,2017年7月,中国国务院发布了《新一代人工智能发展计划》,重点是到2030年将国内人工智能产业加速发展至约1500亿美元。

03 数据中心应用对云AI计算需求激增

云细分市场在2019年占据了超过40%的市场份额,并有望在2026年之前增长30%。

▲未来六年北美地区AI芯片边缘计算市场将比云计算市场增长更快

这一增长可归功于数据中心及工作站技术的日益普及。云计算的采用降低了运营成本并提高了效率,从而推动了AI芯片组的市场规模扩张。

全球范围各行业数据中心的不断增长,正推动着对基于云的AI芯片组的市场需求。关键参与者正在投资建立数据中心,以管理海量业务数据和大型文件存储。

越来越多的人开始接受使用AI来理解语音的云计算虚拟助手。金融服务公司也广泛采用AI来改善欺诈检测和更好地计算贷款风险。几乎每个行业都越来越多地使用云AI服务,从而降低了运营成本并提高了效率。

04 语音识别系统普及加速NLP市场需求

自然语言处理(NLP)领域在2019年占据了约25%的人工智能芯片组市场份额。

由于在智能扬声器、汽车信息娱乐系统和语音控制等各种应用中语音识别系统的应用逐渐普及,预计从2020年到2026年NLP领域将获得35%的增长。例如,亚马逊Alexa和谷歌语音识别使用自然语言处理技术来提供虚拟服务。

语音识别系统的集成不断增长,致使通过AI集成开发出更多增强型NLP的发展。

例如,在2019年11月,微软发布了用于自动对话响应生成的预训练深度学习NLP模型。这些模型对大型数据集(例如维基百科内容)使用无监督学习。此外,2019年11月,谷歌应用了其最新的NLP算法BERT以提高其搜索引擎功能。

05 自动驾驶应用拉动欧洲AI芯片市场增长

欧洲主流AI芯片应用是以自动驾驶系统为主导的计算机视觉。许多公司正致力于研发自动驾驶系统,预计欧洲市场需求将激增。

▲未来六年欧洲AI芯片组市场增长预测

自动驾驶汽车使用AI芯片组来解释来自摄像头的数据,并将其与来自其他传感器(如激光雷达和超声波)的信息相结合,以建立其周围环境的图像。

根据GMI报告,在欧洲地区自动驾驶产业的驱动下,2020年至2026年欧洲AI芯片组市场将增长33%。

原文来自:Global Market Insights

网址: AI芯片市场2026年将破700亿美元,边缘计算复合年增长率超40% http://m.xishuta.com/newsview21993.html