“数字人民币”要来了,它和支付宝、微信有什么不同?

本文来自微信公众号:爱范儿(ID:ifanr),作者:李超凡

“2020 年,将因为两件事情而刻入历史坐标,一是新冠肺炎疫情,一是数字货币。”

这是北京大学国家发展研究院副教授、数字金融研究中心高级研究员徐远最近接受采访说的话。

近日一张号称是央行数字货币 DC/EP 的应用截图在网上流传、有媒体报道称,深圳、雄安、成都、苏州的部分机关和事业单位,正在试点使用这种数字货币发放工资和补贴。

我知道,你已经有很多问号了。

这年头几乎没有公司再发给一捆现金给你当工资了,难道打到银行卡里的工资不是数字货币吗?

有了支付宝和微信支付后,我们现在出门甚至可以不用带钱包了,为什么还需要“数字人民币”?

跟以比特币为代表的虚拟货币相比,央行内测的数字货币又有什么不一样?

央行数字货币 DC/EP 的试点,可以说是中国在货币数字化上的一个里程碑。

而对于普通消费者来说,最关心的,还是这种“数字人民币”会给日常生活带来什么影响。

“数字人民币”DC/EP 是什么?

这次央行试点发行的数字货币 DC/EP,分别是“Digital Currency(数字货币)”和 Electronic Payment(电子支付)的缩写,其实就是数字版的人民币。

为什么说 DC/EP 是 “数字人民币”?根据央行货币研究所所长穆长春的介绍,这种货币的功能和属性跟纸钞完全一样,只不过它的形态是数字化的。

前几天央行也回应称,数字货币 DC/EP 主要作用就是为了替代 M0(流通中的现金,即纸钞和硬币)。

图片来自:香港01

随着移动支付普及,我们对于“取代现金”、“无现金”这样的概念并不陌生,那 DC/EP 要取代的 M0 ,和我们平时所说的现金有什么区别呢?这里需要简单了解一下中国的的货币统计口径。

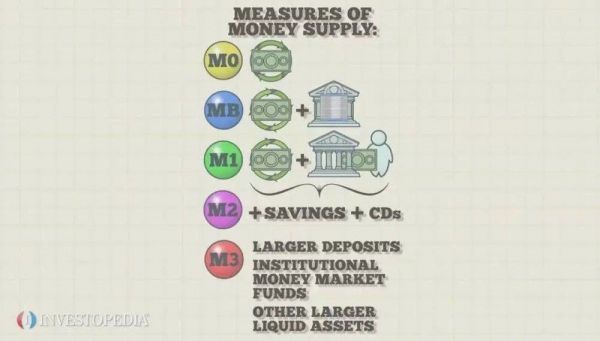

目前国际上被广泛认可的货币分类有三种,分别是为 M0、M1 和 M2。(M 为“money”的缩写)。

各国对于货币的划分口径有所差异. 图片来自:Investopedia

在中国,M0 指的就是在社会上流通,可立即使用的现金,存在银行的钱也不算,只有看得见摸得着的纸币和硬币才算, DC/EP 要替代的正是这种现金。

而 M1 则是在 M0 的基础上,加上活期存款。M2 的范围更广,不仅包含了 M1,任何可能成为现实购买力的货币形式都包含在内。

除了银行定期存款和储蓄存款,像我们放在余额宝和微信零钱这类第三方支付平台里的资金,其实都算是 M2。

总的来说,DC/EP 的地位和功能和我们钱包里的纸钞和硬币没有差别,是名副其实的“数字人民币”。

明白了这一点,其实下面这个问题也就很好理解了。

都是电子支付,那和支付宝、微信有什么不同?

既然“数字人民币”DC/EP 没有实体形态,意味着交易方式是通过电子支付完成的,那这和我们现在使用微信支付和支付宝消费有什么不同呢?

正如前文所说,DC/EP 等同于纸钞和硬币这样的现金。那你想想,你用支付宝和微信付款,跟你付现金有什么不同?

这当中的差别,可不只是掏出手机或钱包而已。

首先我们手里的人民币是法币,任何人和机构都是不能拒收的,用专业的说法就是“无限法偿性”,这点 DC/EP 也一样。

打个比方,如果你在商场购物付款的时候,你说能用微信付款吗?店主告诉你不行,我这里只支持支付宝,你也无可奈何。

但你用 DC/EP 付款就不一样了,要是店主不收,你可以直接报警,因为不收现金是违法的,即便是数字版的人民币。

图片来自:南方网

这样一来,也能进一步打通不同平台之间的支付壁垒。因为 DC/EP 能在所有线上支付平台上流通,如今你想将微信零钱转账到支付宝是不可能的,未来这可能都不是问题。

此外第三方支付平台的很多使用场景都必须绑定银行卡,很多时候用微信和支付宝付款,其实就相当于先从银行账户取款,再进行支付。

而 DC/EP 是不需要绑定银行账户的,和现金一样可以直接使用。当然 DC/EP 也要需要一个“线上钱包”来储存,至于这个钱包是单独的 App ,还是整合到第三方支付平台中,目前还不得而知。

尽管移动支付已经十分便利,但你可能也碰到过这样的场景,因为没有网络无法完成支付,使用现金则不会有这样的问题,而 DC/EP 作为一种数字货币,却同样可以无需网络就完成支付。

据央行介绍,DC/EP 可以实现“双离线支付”,即便付款方和收款方双方都处于离线状态,一样能完成交易。

其实离线支付的功能并不新鲜,微信和支付宝都已经实现了,这可以让我们在一些场景“先享后付”。

但这种离线支付一般只能让付款方离线,而收款方必须在线,并将离线的付款信息传到平台服务器端进行校验。

那 DC/EP 的“双离线支付”是怎么实现的?据参与 DC/EP 的支付宝透露,在收付双方都离线的场景下,就先记账,等能做安全验证时再扣款。

不过“双离线支付”也面临更高的安全风险,有人可能利用当中的时间差作恶,比如将同一笔数字货币重复花几次,在现实中这是克隆的假币,而在线上世界只要复制数字货币的核心数据,这就行业中所说的“双花问题”(Double Spending)。

为了防止“双花”,第三方支付平台需要对每一笔交易进行验证,而“双离线支付”却无法在第一时间进行验证,因此一般只用于公交等小额支付的场景,以此来降低风险。

央行也表示 DC/EP 目前只用于小额、零售、高频的业务场景,这也在一定程度上避免了“双花问题”造成重大损失,或许未来能通过技术手段彻底解决“双离线支付”的安全问题。

另外,我们在享受移动支付的便利同时,其实也将所有消费痕迹暴露在各个平台上,这也是一些 app“大数据杀熟”的源头,而 DC/EP 则可以像现金一样匿名交易,商家、银行和第三方支付平台都不能追踪到你的消费情况。

至于 DC/EP 怎么使用,从网上流传的农行账户内测截图来看,除了常见的“扫码支付”、“汇款”、“收付款”,还有一个叫做“碰一碰”的功能,不少人猜测这是类似基于 NFC 的近场支付。

综合目前的信息来看,DC/EP 在使用体验上和现在的支付宝、微信支付或许不会有太大差别。

但这种“数字人民币”集合了现金和移动支付的优点,既保证移动支付的便捷性,也保留了现金的无限法偿性、匿名性和双离线支付。

虽然中国人民银行数字货币研究所强调,当前网传DC/EP 信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。

但不可否认,“数字人民币”的推出,无论对于中国的货币体系,还是移动支付市场,都是具有里程碑式的意义,因为这将加速现金电子化,让我们距离所谓的“无现金社会”更近一步。

数字货币势在必行,但现金仍然不可取代

虽然这两年数字货币的概念很火,但其实央行早就开始构想“数字人民币”了。早在 2014 年,时任央行行长的周小川就成立了数字货币研究项目组,并在 2018 年将这个数字货币正式命名为 DC/EP。

中国的移动支付普及程度已经是世界领先,为什么央行还要推出这样的数字货币?央行货币研究所所长穆长春在去年一次演讲中指出,这是为了保护我国的货币主权和法币地位。

比特币、Libra等数字货币的出现,可能对国家金融体系形成冲击。除了中国,瑞典、法国和韩国等国家也已经开始布局自己的数字货币。

此外数字货币也能弥补传统纸币本身存在的一些缺陷,比如降低纸钞从发行到储蓄过程中的高额成本,在追踪货币流通情况的同时,也能保证使用者的隐私,央行也可以根据这些数据来调整货币政策,一举多得。

图片来自:Bank of England

北京大学国家发展研究院副教授、数字金融研究中心高级研究员徐远认为,央行数字货币推广后,除了人们将逐步进入无现金社会,也会对整个人类社会产生一系列连锁反应,人类社会的信息结构、信用结构和监管结构面临分解、重构。

再过二三十年回顾当下的疫情,可能会发现不是一件太大的事情。但数字货币落地后,整个人类社会的商业形态、金融形态等都会发生巨大变化。

这是否意味着未来我们将不再需要现金了?答案是否定的,至少目前还不可行。

尽管移动支付给我们带来了便利,但在一些高度“无现金化”的国家,已经出现了一些被无现金社会抛弃的弱势群体。

比如在英国,移动支付的普及,让不少以在街边售卖报纸杂志为生的穷人、老人和的露宿者,失去了大部分收入来源。

图片来自:Quartz

而在瑞典,现在只有 2% 的交易是以现金形式进行的,但这也在瑞典国内引起了争议。瑞典国家养老金领取者组织主席 Christina Tallberg 表示,瑞典 1000 万人口中至少 100 万人没有做好迎接数字支付的准备,其中 60 万是老年人,其他包括残疾人和难民。

无论移动支付有多么便捷,但对于部分群体来说就是有着不小的使用门槛。尽管中国的手机网民数量已经超过 8 亿,但这也意味着超过 5 亿国人还没用上移动支付。

如果不能让所有人无门槛、平等地使用,那么“无现金社会”便没有意义。因此现阶段“数字人民币”不太可能完全取代纸币,而是作为纸币的一种补充,二者长期共存。

即便如此,这种新的货币形式和支付方式,也可能再次改变我们的生活方式,一如当年的支付宝和微信支付。

本文来自微信公众号:爱范儿(ID:ifanr),作者:李超凡

网址: “数字人民币”要来了,它和支付宝、微信有什么不同? http://m.xishuta.com/newsview21898.html