黑石花20亿“买”的是什么药?

出品丨虎嗅科技组

作者丨石晗旭

题图丨PharmaShots

以“10年10亿美金”作为一款新药从研发到上市的平均时间和经济成本来算,黑石最近承诺给Alnylam的20亿美元资金支持是相当大手笔了。

这不禁让人好奇,这家“名不见经传”的公司凭什么拿到这么多钱。

实际上,Alnylam制药公司并不算一家小公司。Alnylam在2004年已经登陆纳斯达克,公司最新市值是161.52亿美元,与因为开发新冠病毒疫苗而被众人了解的Moderna量级相差不多。

当然,这不重要。重要的是,Alnylam在基因药物领域可以称得上绝对的先锋。而这一领域,又被药圈人士视作继化学小分子药、生物大分子药之后,第三次重大的药物革命——

药物将不再游离于细胞之外,而是直接进入细胞。

理论上来讲, 其所应用的RNA干扰(RNAi)技术,可以将药物递送入细胞内部,让任何基因“闭嘴”。

换言之,每当我们定位到一个致病基因,RNAi就能从源头上让这个基因一直沉默下去,不能表达出蛋白质,没法发挥任何功能。

也正因如此,RNAi疗法被视作攻克众多疑难杂症最有效的办法。

但到目前为止,全球仅有两款RNAi药物获批。而这两款药物,都是由Alnylam研发的。其中,patisiran(商品名:ONPATTRO)用于治疗遗传性甲状腺素蛋白淀粉样变性(hATTR)引起的神经性损伤,于2018年8月获FDA批准上市。

patisiran包装

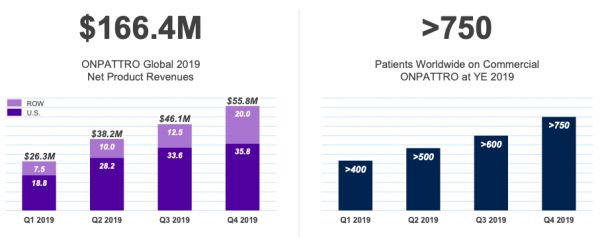

此前,该病一直没有治疗方法,患者通常在诊断五年内死亡。根据Alnylam统计,该病在全球总计约有5万患者。去年,有750人购买了patisiran,为公司营收贡献了1.66亿美元。

而除药物销售之外,更像一家RNAi技术平台公司的Alnylam已经陆续获得了诺华、赛诺菲等制药巨头的投资。说是投资,其实就是Alnylam技术平台的授权使用费。

长远来看,Alnylam自身的RNAi疗法研发管线已经覆盖了基因药物、心血管代谢疾病、肝传染病、中枢神经系统/眼部疾病四个领域。今年或将再有2款药物可以通过FDA上市审批。

时尚是个圈,技术可能也是

1998年,美国遗传学家Andrew Fire和Craig Mello在研究微小线虫RNA时,发现由dsRNA(双链RNA)引发的同源基因表达被抑制的现象,并将之命名为RNA干扰(RNAi)。

简单来讲,就是由于一种双链RNA的“污染”,导致了原本一些基因被阻断。

一时之间,科学家们认为其在生物学和医学上应用前景极为广阔。实际上,许多疾病由可能突变的基因表达的致病蛋白引发,我们一般所说的小分子药物正是与这些蛋白结合使其失去功能。

而利用RNAi技术,则可以直接破坏信使RNA(mRNA,用以翻译DNA指令合成蛋白质),从而抑制基因表达,将致病蛋白杀死在摇篮中。

此后不久的2002年,专注RNAi药物研发的Alnylam诞生。一个有趣的现象是,Alnylam成立初期,收入麾下的专利律师比科研人眼还多,正是出于对技术的狂热追捧,希望尽可能多地申请专利。

但在那时,Alnylam并不耀眼。一些新兴初创企业陆续以不同的方式涌入这一领域,赛道可以用拥挤形容。

2005年,诺华花了几亿美元购买Alnylam技术平台的使用权,Alnylam的主要竞争对手Sirna也与葛兰素史克等巨头达成了多项合作。

2006年的一个凌晨,Fire突然接到一通来自诺贝尔奖委员会的电话。电话另一头的声音通知他,他将和Mello一起共享当年的诺贝尔生理学或医学奖。这项技术更是一举被捧上神坛。

Andrew Fire(左一)和Craig Mello(左二)/ 来源:诺奖官网

资本热度因此持续高涨,VC、巨头先后砸进来几十亿美元的巨款。其中,Sirna被默沙东以11亿美元的价格收购。2007年,Alnylam也从罗氏处拿到了3.31亿美元的预付款。

然而好景不长。很快这些狂热的企业们发现,合成干扰RNA并不难,难的是这些双链RNA一旦送入体内,会被血液中的酶会迅速破坏,导致无法传递到相关细胞。而即便过了血液关,作为大分子的干扰RNA,也很难通过细胞膜。

虽然仍有突破,如Alnylam开发的脂质纳米颗粒递送系统(Lipid Nanoparticle,LNP),但药物研发的进展实在太过缓慢。

而其他公司所有迅速投入临床实验的项目,都以失败告终。无效可能都是最好的结果,更坏的情况是,这些干扰RNA“迷了路”,影响了正常基因的表达,从而对人体造成极大伤害。

困境迅速浇息了资本的热情,他们撤退的速度和来时一样迅猛。2010年,诺华决定不再扩大与Alnylam的合作范围,罗氏等也相继停下所有相关开发工作,撤出这一领域。

没有资金加持,Alnylam度过了一段漫长的艰难岁月。他们裁员收缩,但依然坚持。这或许是因为有一些内部感知到的进展(当时patisiran和revusiran两款药已经隐隐有了方向),又或许因为CEO John Maraganore作为职业经理人的判断。

Alnylam CEO John Maraganore

当然,结果证明Alnylam的选择没有错。2018年8月,公司用于治疗hATTR导致神经性损伤患者的药物patisiran获FDA批准上市,第一个RNAi疗法终于来了。

这一高光时刻的出现,让已经没落10几年的RNAi技术,重新吸引了医药界的目光。

死磕技术

实际上,获批的patisiran本来还是Alnylam的拳头产品之一。在2016年以前,公司最为成熟的药物是与之同适应症的revusiran。

令人意外的是,参与revusiran临床III期试验的206名hATTR心肌损伤病人中,18名死亡。可怕的是,实验组的死亡人数比对照安慰剂组多。Alnylam并没有找到其中原因,出于安全考虑赶紧叫停了这项研究。

几乎同期,Alnylam的另一款血友病候选药物也宣告折戟,原因是一名患者死于血栓。

考虑到背后的这些至暗时刻,称Alnylam是熬过来的一点都不为过。

“经过16年的不懈努力、数十亿美元(在动脉网报道中为24亿美元)的投入,我们终于成功推出了以RNAi疗法为基础的创新药物。”迎来首款上市药物后,John Maraganore感慨。

这16年中,Alnylam绝大部分时间是在死磕递送技术中度过的。前文所述的LNP系统,就是其首个上市药物patisiran所依赖的基础。

通过LNP运载,静脉注射如血液的patisiran可以随着血液循环顺利进入肝脏。肝脏是其瞄准靶点的所在位置,进入之后,patisiran可以沉默相关基因,抑制肝脏分泌导致hATTR的TTR蛋白质,并清除机体内沉积的所有致病蛋白。

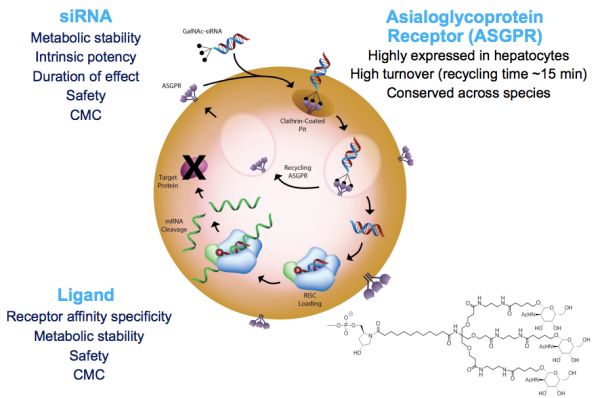

为了增强稳定性,Alnylam还开发了ESC-GalNAc(N-乙酰半乳糖胺,可用于细胞间沟通)递送平台。干扰RNA片段经过GalNAc靶向修饰,可以与干细胞表面的ASGPR(去唾液酸糖蛋白受体)结合,以此进入细胞内部完成递送。

GalNAc靶向修饰

这种修饰的稳定性,可以增强RNAi药物的特异性,使其在治疗中更加有的放矢,并减少了脱靶的可能。

而且,该递送平台使药物无需通过血液进入细胞,因而可以通过皮下注射(肌肉针)给药,不用输液,更方便患者用药。

实力让人幸运。2012年,看到patisiran早期数据的赛诺菲向Alnylam支付2200万美元首付款获得该药物在亚洲地区的销售权。2014年,赛诺菲又投入近7亿美元收购了Alnylam 12%的股份。

这些资金,让Alnylam有了走下去的助力。

首款药物获批一年后,Alnylam再次迎来好消息。2019年11月,基于ESC-GalNAc平台开发的药物givosiran(商品名:Givlaari)也通过了FDA的上市审批,用于治疗成人急性肝卟啉症(AHP)。

givosiran包装

随着针对肝脏靶向递送RNAi的技术日渐成熟,Alnylam也在向其它身体组织递送药物的技术上有了新的突破。在去年年底的R&D日上,Alnylam公开了其靶向中枢神经系统和眼科靶点的RNAi疗法初步结果。

除此之外,Alnylam还开发了同时靶向两种不同mRNA的BisRNAi技术和能够迅速且特异型逆转RNAi基因沉默效果的Reversir技术,为RNAi疗法提供了更多的可能性。

平台型扩张

根据Alnylam公开的数据,截至2019年12月,全球受hATTR影响的约5万患者中,已有750人接受了patisiran的治疗。去年全年,该产品累计销售额1.66亿美元。

来源:Alnylam官网

公司第二款获批的药物givosiran尚未公开销售数据,但按照现存约3000患者、每年人均治疗费用40万~65万美元计算,Alnylam预估这一市场的潜在规模可以达到5亿美元。

这也是孤儿药的生存现实。由于市场并不大(根据WHO定义,罕见病患病人数仅占总人口的0.65‰-1‰),研发成本很高,因此患者的人均负担可能较重。如patisiran的定价为每只9500美元,每个患者一年需要为此支付45万美元。

如果从商业化的角度来讲,收回成本需要漫长的时间。

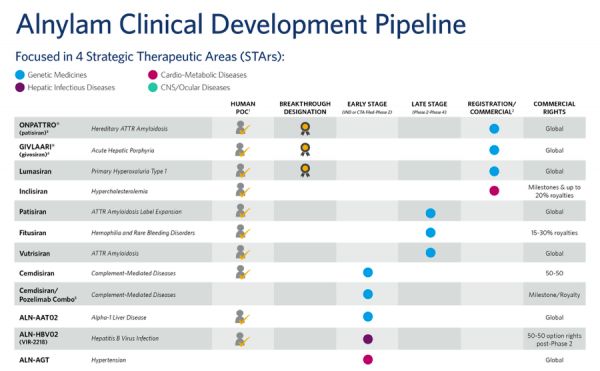

不过,显然没有一家药企会止步于某几个产品或某几个病种。Alnylam也有丰富的研发管线作为后备力量,覆盖基因药物、心血管代谢疾病、肝传染病、中枢神经系统/眼部疾病四个领域。

Alnylam在研管线

其中,治疗高胆固醇血症的Inclisiran、治疗PH1(原发性高草酸尿症1型)的lumasiran已经提交了上市申请,治疗血友病的fitusiran(授权赛诺菲开发)和vutrisiran(升级版patisiran)已进入临床后期。

黑石此次20亿美元的投资中,便有10亿美元是用来购买Inclisiran未来50%的授权使用费的,另有1.5亿为支持Alnylam2个心血管药物研发的费用。

从眼下项目进展情况来看,Alnylam新药研发的速度相对较快。这背后正是其技术平台的功劳。

而正因为公司的技术平台属性,Alnylam新药研发的成功率也大大高过其他医药公司。据Alnylam统计,生物医药行业新药研发平均成功率5.5%,靶向药物平均成功率10%,Alnylam的成功率则能达到54.6%。

除了提升自身研发的速度与效率外,平台属性还能为Alnylam带来更多的变现机会,如平台的授权使用费等,大公司如赛诺菲等显然很愿意为此埋单。此前虎嗅介绍过的再生元(Regeneron),也于去年共计向Alnylam投资8亿美元用于眼科药物的研发。

这也是让Alnylam仍然在RNAi技术领域仍然处于领先地位的主要原因。实际上,自从RNAi技术回暖后,Dicerna、Tekmira、RXi等初创公司近两年也在RNAi药物研发领域取得了一定的进展。

只不过,18年前的“新手”Alnylam已经成长为令后来者望其项背的老大哥了。

我是本文作者石晗旭,关注生物医疗、前沿医学、医疗设备,微信:shx0427,欢迎行业人士聊天爆料(加微信备注身份)

网址: 黑石花20亿“买”的是什么药? http://m.xishuta.com/newsview21843.html