总裁亲自率队,半年连投八家芯片公司,不缺「芯」的华为在投什么?

编者按:本文来自微信公众号“机器之能”(ID:almosthuman2017),作者:徐丹,编辑:四月,36氪经授权发布。

自 2019 年专门成立投资公司以来,华为在不到半年的时间里密集投资了 8 家半导体和人工智能公司;而此前的过去十余年里,这一数字不过 14 家。

华为海思已成为国内 IC 设计企业毋庸置疑的龙头,芯片技术可以和高通、苹果一较高下。并不缺「芯」的华为,为何现在开始如此密集地投资芯片企业?

综合来看,有两种考虑。

以 2018 年末的「华为禁令事件」为分水岭,国际半导体供应链已经深陷动荡,美国对华为对制裁一直在持续。为了不让核心技术被国外垄断,必须要寻找国产替代。

2019 年是华为加速物联网布局的阶段,在阿里、小米、以及一众手机企业的竞争加速下,华为的自研 AI 芯片和物联网战略初见雏形,所投资的企业的技术和产品都严丝合缝的嵌入了华为物联网生态。

「华为系」的芯片家族逐渐规模,辅以华为资本和技术力量或将撬动「中国芯」的崛起。

2020 年,华为在重压下仍坚不可摧。尽管在过去一年里经历了严峻的外部挑战,但 2019 年净收入仍达到 630 亿元(约合 88 亿美元),增长近 6%。同时,华为还在加紧通过资本运作加大芯片产业布局。

据天眼查显示,华为旗下哈勃科技投资有限公司又出手,新增对外投资新港海岸科技有限公司,认缴出资 44.7163 万元人民币,持股 8.57%,成为新港海岸第四大股东。

新港海岸成立于 2012 年,是一家专注于高速传输芯片的无晶圆厂芯片设计公司。现阶段产品线主要有两条:高速光通信及时钟芯片和高清显示芯片系列。前者主要产品为用于 5G 通信的时钟芯片和用于 25G/100G 光通信收发芯片;后者主要产品为高清显示桥接及 TCON 芯片、USB Type-C 接口芯片等。

虽然名气不大,但是公司的技术实力不容忽视。新港海岸已与美国 Broadcom(原 Avago)、美国 eSilicon、台湾 Faraday、中兴通讯、昆腾微电子、北京理工大学等公司及高校签署了多个技术开发合作项目,是目前全球主要的 SyncE/1588 PLL IP 供应商,部分最终通信设备产品已进入国内运营商使用。

新港海岸已经是华为 2019 年以来投资的第 8 家半导体产业链公司,而在 2019 年以前,华为披露的投资并购公司只有 12 家。

华为的技术实力足够雄厚,华为海思是国内芯片设计龙头,手机芯片已经可以和苹果、高通较量,按理说并不需要补充新技术。2019 年华为也曾在发布会上公开表示,「所有芯片都要自研」。

并不缺「芯」,也不以投资见长的华为,为何在短时间内有这么多笔投资?紧锣密鼓的投资布局背后,有怎样的投资逻辑?

打破「三不」原则,半年投资 8 家公司

「技术宅」华为在投资方面可以说是一个新手。因为任正非 2017 年曾对提出过「三不」原则:不做应用、不碰数据、不做股权融资,所以很长一段时间里华为主要靠自身攒技术。

进军 VC 圈可以说一定程度上打破了「三不」原则,引发过一些争论。

但总体来看,华为的投资还是谨慎且克制,严格遵循《华为基本法》的两大原则:不做纯财务投资;不涉及通信外的行业。

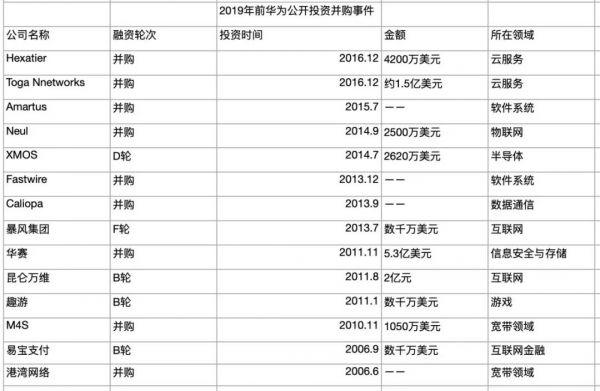

从 2006 年到 2019 年,整整 13 年间华为公开的投资并购事件只有 14 笔。

数据来源于公开信息,制图:机器之能

当时,华为在内部设了一个专门负责投资的部门,被称为「企业发展部」。据华为内部人士介绍,「这个部门主要是做海外的投资,国内最多做些华为自己人创立的项目。」

在 2010 年前后,华为投资了暴风、昆仑等互联网公司,没有激起很大的水花,华为本身习惯于 B2B 运营商思维,不熟悉 B2C 游戏规则,最终股份被稀释以至完全退出,算是初入投资业交了一笔学费。2013 年前后,华为有意重点发展企业网、云计算和互联网业务,投资并购了几家半导体公司。从披露情况看,公司都是国外企业,涉及通信核心技术,且华为每一次出手都是亿元以上的大手笔。

2013 年华为芯片技术并不成熟,应该是想补充核心技术。

但是这几笔投资数量少,不成规模。华为真正开始规模化投资是在 2019 年,2019 年 4 月成立了专门的投资公司哈勃科技。

该公司注册资本为7亿元人民币,由华为投资控股有限公司100%控股,法定代表人、董事长以及总经理均为白熠。

名称颇具深意。哈勃是天文望远镜的著称,哈勃望远镜在1990年搭乘美国“发现者”号航天飞机进入太空,开启了它传奇的“一生”。

掌门人白熠是华为内部财务老员工,现任华为全球金融风险控制中心总裁,曾担任华为财务管理办公室副总裁,此次任命可谓委以重任。

正是这支华为总裁亲自带领的团队,在过去半年的时间里密集投下了 8 家半导体产业公司。

1、山东天岳先进材料:

山东天岳成立于 2010 年,主要产品是第三代半导体核心材料碳化硅。

关于碳化硅重要性,业内一直有「得碳化硅者得天下」的说法。碳化硅是制造高温、高频、大功率半导体器件的理想衬底材料,综合性能较硅材料可提升上千倍。

在我国 5G 网络大规模建设,大功率芯片市场需求非常大,传统硅材料负载量无可突破的空间的情况下,碳化硅就是进军 5G 市场的核心法宝。

但目前全球碳化硅市场被美、日、欧三足鼎立格局,全球 70%-80% 的碳化硅量产来自美国公司。

而山东天岳历时 8 年,成为全球第 4 家实现碳化硅衬底材料量产的企业,主要产品技术难度极高。华为入股山东天岳,意图非常明显,就是寻找核心材料的国产替代。2、杰华特微电子:

杰华特成立于 2013 年,主攻功率管理芯片研究,为电力、通信、电动汽车等行业用户提供系统的解决方案与产品服务,目前拥有电池管理、LED 照明、DC/DC 转换器等产品。技术实力强,团队核心人员来自美国德州仪器和美国芯源公司等。

3、深思考人工智能:

深思考是华为投资的国内首家人工智能企业,该公司最突出的技术是「多模态深度语义理解引擎(iDeepwise.ai)与人机交互技术」,该引擎技术可同时理解文本、视觉图像等多模态非结构化数据背后的深度语义。

简单来说,就是让机器能更好的理解人类意图,让人机交互变得更加智能。

深思考科学家杨志明曾对媒体说过,深度语义理解技术最重要的功能是解决和提升物联网和 Alot 设备多模态语义理解的能力。

在未来的场景中,智能家居等终端设备会带有传感器和 AI 芯片,能够多维度的收集信息和数据,具备图像、语音识别等人工智能能力。深思考就是能为未来的物物相连提供核心技术支撑,这和华为生态布局密切相关。

4、苏州裕太车通电子科技有限公司:

裕太车通成立于 2017 年,是国内唯一一家自主知识产权以太网 PHY 芯片供应商。这家公司也是低调但技术实力强劲,全员硕博比例占比接近 70%。

以太网是一种计算机局域网技术,而 PHY 芯片指的是以太网网络传输的物理接口收发器。以太网 PHY 芯片目前主要应用于智能驾驶等车规级领域,确保汽车关键部位及不同系统间可以高效通信。

但以太网最大的价值就在于通用性,意味着除车规级领域外,还可以通过降维打击进入工业、数通、电信等领域。

以太网 PHY 芯片长期也是被国外厂商垄断,此前国内企业在 PHY 领域的自主研发成果几乎为空白。

而成立于 2017 年的裕太车通,仅用了两年的时间就成功打破了国外芯片巨头在此领域垄断,推出自主研发芯片并成功实现量产。

对于华为来说,不论是对于其目前重点发力的车载市场、安防市场,亦或其早已占据较大份额的电信市场,PHY 芯片都是非常关键的一环。

5、上海鲲游光电:

光学技术对未来的 IT 产业非常重要,中科院西安光机所光学博士米磊在一场演讲中表示,「整个 IT 产业,正处在从电到光的切换过程,无论是从获取、传输、计算、存储、显示,现在都是以光为核心,无论是芯片、还是器件。」

鲲游光电正是专注于微光学、光集成领域,拥有微光学领域的核心国际专利 40 余项。

从应用的角度来看,鲲游光电研究的晶圆级光学是消费光子的基石性领域。晶圆级光学使得光学可以在精度提高一个数量级的同时将成本下降一个数量级,进而使得众多新兴的需求和商业价值成为可能,包括 3D 深度成像与无人驾驶、AR/MR 显示、芯片间短距离全光传输、医学影像、航空军工、自动化安防等。

对华为来说,入股鲲游光电能帮助其掌握未来 IT 产业的核心技术,对在 AR 等方面的布局也意义重大。

6、庆虹电子:

庆虹电子是一家专业致力于连接器产品的企业,主要产品有工业用连接器,适用于通讯网络、计算机、服务器﹑通信交换机等领域。根据我国 5G 建设的发展需要,将会采用大规模阵列技术,天线阵列与射频模块均设计在 PCB 板上,由于通道数变多使得传统馈线连接方式已不能满足需求,天线阵列与射频收发器将通过板对板方式相连。连接器使用数量也会大幅增加,连接器产业也会因此迎来一波庞大的市场需求。

无论是 5G 基础设备建设还是在 5G 移动产品开发上,连接器的重要性一览无遗。

7、好达电子:

据好达电子官方网站介绍,其公司主要产品包括声表面波滤波器、双工器、谐振器,应用于手机、通信基站,LTE 模块,物联网,车联网,智能家居,及其它射频通讯领域。

目前主要客户包括小米,三星、富士康、联想等。公司官网介绍显示,公司表面波器件的产量国内名例前茅,质量及技术指标已处于国内领先水平,与国际水平接近。

梳理以上华为芯片家族可发现如下几个共同特征:1、投资低调。绝大多数未披露金额,从披露出的两家来看出手并不大;2、被投公司从国外转向国内,以小微企业为主,知名度不高;3、被投公司技术实力雄厚,大都涉及半导体核心技术和材料。

「所有芯片都要自研」

「芯片暂时没有用,但还是要继续做下去。一旦公司出现战略性的漏洞,我们不是几百亿美金的损失,而是几千亿美金的损失。我们公司积累了那么多的财富,这些财富可能就是因为那一个点,让别人卡住,最后死掉。」

早在 2012 年前后,任正非就预言到了芯片对华为的重要性。2004 年,华为孤注一掷创办海思半导体。芯片这类高新技术研发成本巨大,短期难见成果,成立前几年推出的手机芯片因功耗高、兼容性差被群嘲「暖宝宝」,此后一直埋头研发,2015 年前后技术渐入佳境。

养兵千日,用兵一时。2019 年,华为受美国制裁,被切断芯片供应,华为海思旗下的备用芯片一夜之间全部转正,救华为于水火之中,也神奇了印证了任正非的预言。

自研芯片就意味着更低的研发和制造成本,更有底气的议价能力,更可靠的供货保障。尤其在国际关系动荡的今天,自研芯片对华为来说,是最难摘取的皇冠上的明珠,也是掌握竞争主动权的法宝。

经过漫长的技术积累,到今天华为海思已经成为了国内芯片设计企业龙头,研发的手机芯片已经可以和高通等企业较量。

华为也始终注重技术的自主研发,2019 年华为发布会上公开表示,「华为所有的芯片技术都要自研。」

既然自研实力已经如此强劲,不需要外部技术注入,华为又为什么如此急切的投资了一批芯片家族?

这需要从华为的芯片供应和生态构建两方面解释。

原材料和设备都被国外垄断,华为投资背后的供应链本土化

2018 年曾发生过一则有趣的小事。

《纽约时报》报道特朗普的 iPhone 一直被监视,记者就此询问我国外交部新闻发言人华春莹,后者表示,「如果很担心苹果手机被窃听的话,可以改用华为。」

华为手机产品线副总裁李小龙在个人微博上就此回应:「感谢推荐华为手机。如果特朗普买华为手机有困难,可以联系我办理。」

玩笑背后,是华为在国际市场上持续的攻城略地。

据 IDC 调研数据,2018 年第三季度华为手机以 14.6% 的市场占有率位列第二,三星为 20.3%,双方差距在一次缩小。

与此同时,美国对华为的警惕和打击也以 2018 年末的华为事件为导火索狂风骤雨般的开始,一直持续至今。

2019 年 5 月,华美事件继续升级,美国停止了对华为芯片的供应,这是想从核心技术上扼杀华为的命门。

虽然华为迅速拿出了海思自研芯片,但是危机并没有消除。

华为在芯片上采取的是垂直分工模式,海思是供应链上中游的晶圆设计企业,上游还有电子设计自动化软件、原材料,下游有制造厂和封测厂,这些都处于被国外垄断的状态。

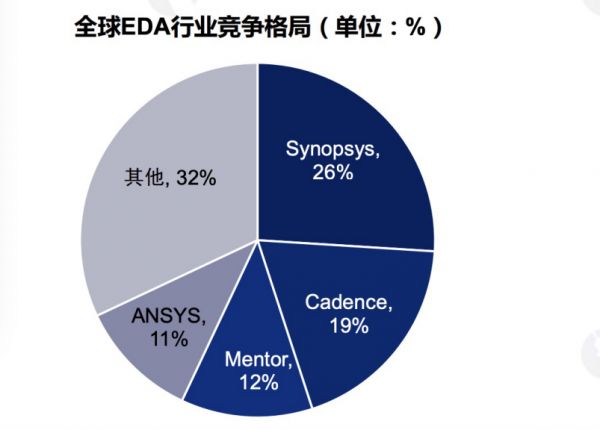

芯片最上游、最高端的是电子设计自动化软件 EDA,利用 EDA 工具,芯片的电路设计、性能分析等整个过程 都可以由计算机自动处理完成。

国内 95% 以上的份额被国际供应商占据,全球 EDA 产业都集中在三大巨头公司手中,EDA 一旦断供,华为后续技术发展将十分受限。

另外,华为上游 IP 核依赖英国的 ARM 架构授权,虽然华为已取得永久授权的权利,但一旦 ARM 停止服务,华为未来将无法使用其推出的新架构,影响行业竞争力。 设计之外,芯片原材料和制造设备也几乎都被国外垄断。

另外,华为上游 IP 核依赖英国的 ARM 架构授权,虽然华为已取得永久授权的权利,但一旦 ARM 停止服务,华为未来将无法使用其推出的新架构,影响行业竞争力。 设计之外,芯片原材料和制造设备也几乎都被国外垄断。

华为事件之后,国际半导体产业链已经不像以前那样安全了,建立起科学、多元、自主可控的事件成为中国本土厂商的共识。

华为显然也意识到了这一点。哈勃投资正式成立于中美危机甚嚣尘上的时刻,掌门人白熠,担任华为全球金融风险控制中心总裁,曾担任华为财务管理办公室副总裁。足以见华为对子公司寄托对希望。

成立后哈勃迅速投资了两家企业,第一家就是生产第三代半导体核心材料碳化硅的山东天岳。杰华特、裕太车通、鲲游光电等企业也都涉及到关键材料都国产替代。

这样看来,华为是想打造一个本土供应链,摆脱进口依赖。

前有狼后有虎,华为加速生态布局

从华为被投企业业务可以看出,华为的投资并没有局限在手机芯片领域,而是步步紧跟华为生态链布局。

2019 年华为 CEO 余承东在柏林国际电子消费品展览会上表示,「考虑将麒麟芯片外销给其他领域使用,如 loT。」

华为的芯片包括三种:手机处理器麒麟系列、服务器芯片鲲鹏系列和新兴的 AI 芯片升腾系列。

其中手机芯片麒麟是核心竞争力,只供自家手机品牌使用。一向排外的麒麟芯片外销 lot 行业,这可能就是华为巩固 loT 生态布局的信号。

布局生态链对科技企业对好处不言自明,这一点苹果生态系统是最好的例子,华为选择 loT 是因为自身在 loT 领域有一定的优势。

华为从 2013 年便高瞻远瞩的涉足了当时还是「无人区」的物联网领域。从提出 NB-lot 到,拼尽全力推进 NB-lot 商业化,先后研发出海思 NB-lot 芯片,推出 Ocean Connect loT 平台,并提出开放生态的物联网发展战略,成为 loT 领域的领跑者。

到 2018 年,华为已经形成了「1+8+X」对物联网战略。「1」是作为中心业务的手机,「8」指八大类设备,包括 4 个大屏幕智能设备:PAD、个人电脑、智能电视和车载智能屏幕(车机)。还有 4 个小点的设备:智能音箱、耳机、眼镜和手表。「X」指泛 loT,是华为与其他智能设备的连接,也正是华为 Hilink 在做的事。

随着技术的爆发式增长,loT 从「无人区」变成了各大品牌争抢的万亿级蛋糕,Gartner 预测到 2020 年,物联网总支出将达到 30110 亿美元。

2018 年末,阿里强势宣布全面入局物联网,小米更是从提出小米生态链依赖就疯狂打造小米物联网硬件江湖,华为不会再一家独大。

国内竞争激烈,国外还面临着美国技术打压,前有狼后有虎,2019 年开始,华为物联网布局进入加速阶段。

一方面,余承东的发言就反应了华为正在扩大「X」范围,考虑开放核心芯片加强与其他 loT 设备的联系。

另一方面,华为也在加速研发 AI 芯片,为 loT 提供核心技术支持。2018 年发布自研 AI 框架达芬奇,震撼了 AI 届,2019 年又推出啦 AI 芯片昇腾 910,是目前单芯片计算密度最大的芯片,计算力远超国际同类产品,被媒体称之为「地表最强 AI 芯片」。

在这个时间点,华为紧锣密鼓投资半导体企业也就不难理解了,建设生态链需要新的技术补充。

最明显能看出的是深思考人工智能,这是华为第一次投资人工智能公司,大概率是看中其深度语义理解技术,应用在物联网生态中可以使设备与人的互动更加智能。

此外,裕太车通的以太网 PHY 芯片、庆虹电子的连接器产品和好达电子的表面波滤波器都是可以应用在物联网中的技术。

回头看,在密集的投资背后,是华为芯片的本土供应链和 loT 生态体系的逐渐成熟,虽然声势并不浩大,但是每一步都目标明确。

从始至终,芯片都是华为的核心。华为 fellow 艾伟说过,「芯片是 ITC 行业皇冠上的明珠,也是最难啃的骨头,华为一开始就选择了一条最艰难的路去攀登。」

我们看到,「华为系」的芯片家族已初见雏形,辅以华为资本和技术力量或将撬动「中国芯」的崛起。

网址: 总裁亲自率队,半年连投八家芯片公司,不缺「芯」的华为在投什么? http://m.xishuta.com/newsview21027.html