自曝财务造假之前,瑞幸做了哪些重要动作?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/青松

来源:连线Insight(ID:lxinsight)

4月2日,瑞幸咖啡自曝史诗级财务造假行为后,股价暴跌,盘前跌幅一度超过80%,开盘15分钟两次熔断。

瑞幸咖啡宣布,COO及其部分下属员工从2019年二季度起从事某些不当行为,与伪造交易相关的销售额约为22亿元。在此期间,某些成本和费用也因虚假交易而被大幅夸大。这个造假数字,接近2019年前三季度的总收入29.29亿元。

消息一出,舆论哗然。瑞幸可能会因此面临集体诉讼、巨额罚款,甚至是退市的风险。

瑞幸咖啡此前已因疑似数据造假遭遇沽空机构做空。

1月31日,浑水公司称收到关于瑞幸咖啡的89页匿名报告,通过调查发现瑞幸咖啡从2019年第三季度开始捏造财务和运营数据,夸大门店的每日订单量、每笔订单商品数、每件商品净售价,营造出单店盈利的假象,又通过夸大广告支出、虚报除咖啡外其他商品的占比,掩盖单店亏损的事实,所以做空了瑞幸咖啡。

在这次自曝之前,瑞幸的各项动作如常,甚至还在扩张业务。

连线Insight发现,目前瑞幸咖啡全国的门店在陆续开张,它与星巴克的复工竞速赛正在进行。

除此以外,对比星巴克近期的低调,瑞幸动作频频。

在线下,疫情期间瑞幸大力推进无人咖啡机的铺设,借此继续卖咖啡。

而在线上,瑞幸咖啡在其App内上线了“樱花购物节·数码周”活动,数十款数码产品,这些产品都被标注上了“爆品直降”、“限量秒杀”等字眼。

无论是进入无人零售领域,还是加入电商补贴大战,资金投入并不小,本质上依然是在烧钱讲述新故事。

如今,泡沫彻底破碎。连线Insight盘点近期瑞幸的重要动作,看看大象在跌倒之前,最后的一些踪迹。

1

门店歇业,瑞幸大力推进“无人咖啡机”

餐饮零售是受新冠疫情冲击最大的行业之一。根据恒大研究院测算,春节期间,受疫情影响,整个餐饮零售的销售额较去年恐腰折,约损失5000亿。

《茶饮疫期生存报告》显示,在参与调查的茶饮企业中,超九成门店在疫情期间停业。同时,在未营业的情况下,相比去年同期,65.86%的门店几乎零收入,19.34%的门店,收入下降50%-80%。

作为茶饮行业颇具代表性的一家企业,瑞幸在这个疫情期间并不好过。

疫情爆发后,瑞幸方面宣布,除部分地区正常营业外,1月23日起武汉地区瑞幸咖啡门店已经全部关闭,春节期间不营业。

瑞幸咖啡并没有提供关闭门店的数量,但其表示公司财务受到的影响并不大。

在互联网行业分析师葛甲看来,瑞幸“财务受到影响不大”的说法站不住脚。

“怎么可能没有影响呢?比如开在写字楼里的那些店面,原来每天卖出300杯,现在基本归零,肯定会有影响的。”葛甲说。

但瑞幸遇到的,并不只有这一重困境。

2月1日凌晨,知名做空机构“浑水公司”在社交媒体Twitter发文称,其收到了一份长达89页的匿名报告,直指瑞幸咖啡从2019年第三季度开始捏造财务和运营数据,并已经演变成一场骗局。

受此影响,2月21日当日美股收盘,瑞幸咖啡暴跌超24%,创下2019年8月14日以来的最大盘中跌幅。

疫情与浑水做空报告的双重冲击之下,瑞幸将精力集中在了无人咖啡机的铺设上。

疫情期间,“无人”设备的概念确实火了。

2月5日,瑞幸正式宣布开始铺设无人咖啡机“瑞即购”和无人售卖机“瑞划算”,并以免押金、免保证金的方式进行公开推广,其中,医院、学校、公司和社区,是瑞幸最为看重的场景。

值得注意的是,从2月12日开始,这两大智能终端开始免费入驻武汉本地的医院,随后范围不断拓展至全国范围内。

从瑞幸官方公布的数据来看,截止目前,这一项目已经在武汉金银潭医院、武汉体育中心方舱医院、北京协和医院等近30家医院落地。

图源瑞幸咖啡官方微博

图源瑞幸咖啡官方微博 凭借此举,瑞幸成功将其无人零售智能终端拓展到医院场景,短期来看,带有公益性质的免费入驻,让它背负不小的成本压力,但从瑞幸无人零售的整体布局来看,这同样是一次培育市场和用户的机会。

瑞幸无人咖啡机出品的咖啡,口感、价格与店面咖啡相近,而在刺激用户消费方面,瑞幸则是打出了一套“小幅涨价+用户补贴+补贴裂变”的组合拳。

2月底,瑞幸咖啡全线单品悄然涨价,从21元、24元、27元的这几个价位更新为22元、25元、28元。

但从3月3日起,瑞幸发起了一项名为“逐鹿百万大咖”的活动。在这项活动中,用户每周通过瑞幸咖啡App、小鹿茶App、微信小程序和支付宝小程序、线下瑞划算和瑞即购每周消费满5件商品,便可成为“百万大咖”,参与瓜分500万奖金。

这场活动将持续6周,也就意味着,瑞幸咖啡这次的补贴力度高达3000万。

与此同时,瑞幸还推出了3.8折复工券,用户领取后将其分享给好友,双方可再各得一张。

针对瑞幸涨价一事,葛甲分析称,瑞幸此举主要还是考虑到毛利率的提升,“瑞幸前面亏损额巨大,这次涨价主要还是想在不影响用户体验、不导致用户流失的情况下,将毛利率提起来。”

2

瑞幸的零售野心

瑞幸的成长速度是现象级的。

从2017年10月开出第一家门店,到2019年底便在全国范围内扩张至4507家门店,这家被资本“烧出来”的公司在过去的两年内赚足眼球。2019年5月17日,它登陆纳斯达克,更是让其成为世界范围内从公司成立到IPO速度最快的公司。

这家持续以烧钱、亏损、补贴来维持增速的公司,其背后的核心价值究竟是什么?

今年1月8日的发布会上,钱治亚表示,瑞幸咖啡的无人零售、线下门店和电商渠道,组成了瑞幸咖啡全渠道的自有流量体系,瑞幸咖啡在构建集合自有流量和自有产品闭环的智能零售平台。

瑞幸“瑞即购”与“瑞划算”两大无人零售智能终端,图源瑞幸官网

瑞幸“瑞即购”与“瑞划算”两大无人零售智能终端,图源瑞幸官网 这说明,或许从一开始,瑞幸的目的就不单单指向咖啡业务,而是想要通过咖啡这一入口,布局智能零售。

其不断扩张业务布局,从饮品到小吃再到数码产品的先后布局,瑞幸最后的归宿,或许是一家生活服务平台。

葛甲告诉连线Insight,瑞幸咖啡的价值主要集中在瑞幸App上,“虽然现在平台主要卖咖啡,但是流量聚集下来之后,它可以去尝试更多品类的商品,他最大的价值是瑞幸平台上的几千万用户。这些人群都是白领,消费水平较高。”

在葛甲看来,从业务布局来看,瑞幸推出茶饮、糕点、面包、甚至数码产品等都只是试水,这些不但不能从根本上提升瑞幸的毛利率水平,反而意味着更高的成本支出,瑞幸主要是将咖啡作为平台入口,最终的指向还是生活服务。

正式进入无人零售这条赛道,让瑞幸的这一布局变得清晰起来。

事实上,早在2019年6月,就有媒体爆料称瑞幸咖啡内部正在筹划自主咖啡机项目,名为“瑞即购”。更早之前,“瑞即购”这个名称就已经被瑞幸方面注册为商标。

“瑞即购”无人咖啡机的推出,更多的是弥补瑞幸咖啡在场景上的不足。瑞幸方面在发布会现场提到,他们希望将来通过对办公室、校园、机场、车站、加油站、高速公路服务区和社区等各个场所的覆盖,实现无人零售终端机和现有瑞幸门店网络的相辅相成、互相补充。

其同时表示,瑞幸无人零售终端的布点数不设上限,越多越好。

而“瑞划算”的提出,一方面在于解决无人售卖机商品售价过高这一痛点,另一方面则瞄准了品类扩张。

在宣布无人零售战略的发布会现场,瑞幸还邀请了百事公司、雀巢、恒天然、雪莱、路易达孚、奥兰、中粮、希杰、伊利、蒙牛、好丽友、卡乐比等14家全球顶级供应商。

“通过与全球产品供应商的深度合作,大规模采购和定制化获得优惠的采购价格,并借助‘瑞划算’大大减少渠道成本,使客户在享受到无人售货机便利的同时,还可以享受到电商的低价。”瑞幸方面如此表示。

值得注意的是,无人零售早在2017年就曾被资本热捧,但不久便从风口跌落。

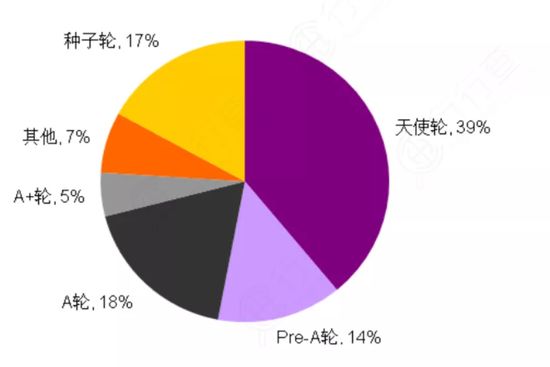

根据前瞻产业研究院统计,截至2017年底,我国无人零售货架累计落地2.5万个,无人超市累计落地200家。企查查数据也显示,2015年至2017年是我国无人零售企业成立的密集时间段,从融资轮次来看,有39%的企业都集中在天使轮。

截至2017年9月无人零售企业融资轮次分布,图源企查查

截至2017年9月无人零售企业融资轮次分布,图源企查查 仅仅一年之后,无人零售行业陆续被曝出亏损、裁员、倒闭的消息,从自动售货机到开放货架到无人店,活下来的企业是极少数。

这次疫情期间,因为“无接触服务”,无人零售的概念再次火热,但不意味着无人零售这一商业模式最终能跑通。

3

瑞幸和星巴克有可比性吗?

从1999年正式进入中国市场来计算,星巴克在中国市场早已坐稳了咖啡行业的龙头位置,瑞幸出现之前,从未有一家咖啡品牌影响到星巴克的地位,但瑞幸的出现,让这家老牌巨头感到了一丝危机。

据美国数据公司Thinknum统计,截止2019年12月16日,瑞幸咖啡在中国的门店比星巴克同期的门店数量相比多出近600家。在瑞幸的规划里,到2021年,瑞幸咖啡的门店数量将达到1万家。

至少从门店规模上来看,瑞幸已经成为了星巴克最大的竞争对手。

与瑞幸咖啡不同的是,星巴克的业务布局主要是在线下。它的外卖业务,在2018年才建立起来。

2018年8月,星巴克与阿里巴巴集团达成战略合作,上线专星送服务,从外卖介入,开始打通会员体系。其2019年Q1财报显示,星巴克中国市场线上订单销售额占总收入的15%,环比增长10%,其中外卖订单占星巴克中国销售额的9%。

而从外卖打入咖啡市场的瑞幸,线下业务的占比则越来越高。财报显示,2019年第三季度,瑞幸咖啡外卖配送单在整体订单量的占比下降到12.8%,环比下降7成。

值得注意的是,2018年第一季度,瑞幸的业务构成中,外卖配送单占比高达61.7%。

双方互相攻进对方腹地。

瑞幸在线上的进攻性更强,这是因为它更愿意在补贴上花钱,依靠巨额补贴,瑞幸确实赢得了不少客户。

形成对比的是,星巴克在线上的动作则低调许多。

图源星巴克官方微博

图源星巴克官方微博 此次疫情,给整个行业按下刹车键的同时,让瑞幸和星巴克的关系变得更加微妙。

为应对新冠疫情,1月25日,星巴克中国宣布,春节假期期间,湖北省内所有星巴克门店以及专星送都将暂停营业。12天后,随着疫情扩散,星巴克关闭了全国半数以上的门店。

3月6日,星巴克向美国证监会(SEC)提交的一份报告称,预计在中国的业务第二季度将损失4至4.3亿美元,同比下降50%,此前其预测这一数据为增长3%。此外,公司预计第二季度每股GAAP、非GAAP盈利将削减0.15-0.18美元。

除此以外,星巴克几乎没有传出其他消息。

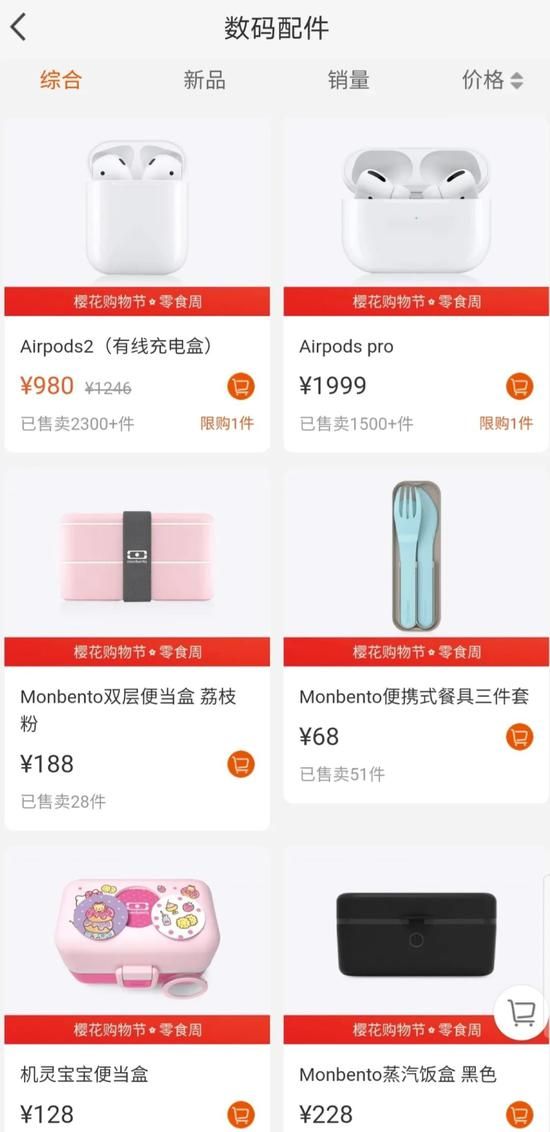

而瑞幸的动作则频繁得多,除了加快无人零售的铺设外,它还在线上卖起了数码产品,依然是熟悉的满减套路——满999减100,产品包括了耳机、键盘、电动牙刷等,产品界面还包括帆布包、便当盒和洗手液等日用品。

瑞幸App中在售数码产品,图源瑞幸App

瑞幸App中在售数码产品,图源瑞幸App 从最终价格来看,瑞幸甚至想和“百亿补贴”的电商平台们比一比,它将补贴策略称之为“超级补贴”,一千多元的AirPods2耳机,在瑞幸上,到手价不到八百,比在京东和拼多多上的价格还低。

在瑞幸App上,可以看到这款耳机的销量已经超过2200个,并且目前采取了限购措施,每个人限购一件。

加上数码产品后,瑞幸App现在的分类,包括了咖啡周边、数码配件、网红零食、瑞幸坚果、防疫用品、箱包配饰六类。

目前很难预料瑞幸能从电商业务中获利多少,但它与星巴克,确实越来越不同了。

葛甲告诉连线Insight,在他看来,瑞幸和星巴克整体上可比性并不强,“瑞幸和星巴克是完全不同的两个物种,他们在商业模式上就不同。”

他告诉连线Insihgt,星巴克出售的是环境而非产品,卖的是生活空间,咖啡甚至可以只是辅助,用户消费的更多的是环境,星巴克的成本里最大的一部分是场地。

而瑞幸的目标是一个生活服务平台,最大的价值是瑞幸平台里的几千万用户,他们通过瑞幸的App完成订货、下单以及支付,用户由此留存下来,这是瑞幸最大的价值。

从瑞幸的各个动作来看,它的步伐紧凑,姿态激进,逻辑也相对清晰:积累用户——扩张线上线下支付场景——进行流量变现。

但不得不注意的是,无论是无人零售还是电商,都是极为烧钱的领域。瑞幸的新故事都是以巨大的成本投入支撑的。

如今曝出的财务数据造假事件,则证明了瑞幸模式的失败。在国内,依靠烧钱大肆扩张,最终倒下的企业不少,瑞幸泡沫的破灭给想要这么做的公司又敲了警钟。无论故事多好听,没有盈利能力,终将是镜花水月。

(声明:本文仅代表作者观点,不代表新浪网立场。)

相关推荐

自曝财务造假之前,瑞幸做了哪些重要动作?

学瑞幸玩“自曝”,好未来有哪些难言之隐?

视频连线浑水创始人:瑞幸造假比自曝的22亿更严重

瑞幸之后,好未来也自曝财务造假,中概股或面临做空潮

详解瑞幸造假:为何自曝造假、刘剑是谁、瑞幸会倒闭吗?

瑞幸为何自曝?

自曝造假22亿交易额,瑞幸咖啡的“故事”为何讲不下去了?

瑞幸自曝造假前,董事会成员邮件曾被黑客攻破

瑞幸自曝造假又添新猜想:董事会成员邮件被黑客攻破?

瑞幸为何自曝造假?刘剑是谁?刘二海和黎辉提前跑了?瑞幸会倒闭吗?

网址: 自曝财务造假之前,瑞幸做了哪些重要动作? http://m.xishuta.com/newsview20418.html