我们为什么要害怕大公司?

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/雷慢

来源:新金融洛书(ID:FintechBook)

1863年,23岁的约翰·洛克菲勒将他的生意,从农产品转售转向了石油提炼,和化学家Samuel Andrews一起在美国俄亥俄州的克利夫兰建立了炼油厂。

洛克菲勒精明的头脑从这时开始发光,因为恰在此时开始的第二次工业革命,将对石油的需求推上了空前旺盛的巅峰。

往后的数十年间,洛克菲勒讨伐兼并,创建了第一个联合事业“托拉斯”,合并了40多家厂商,一度垄断了美国80%的炼油工业和90%的油管生意。

那些为后世美誉赞叹的洛克菲勒式“文治武功”,也恰恰发生在这时,吞并、联合操纵、逼占……他用尽各种手段打击对手,达到垄断目的,这一时期被称为“克利夫兰大屠杀”。

一百多年以来,一种被称为“数字石油”、名为“数据”事物逐渐浮出水面。它越来越多地掌握在和当年标准石油公司相似的大型科技公司(BigTech)手中。同样的,这些BigTech彼此排挤,又相互兼并、联合操纵。

今天写字楼里的白领,和80年代工厂流水线上的工人相比,工作性质没什么变化,变的是经济形态。今天的BinTech和19世纪的标准石油公司的行为模式,也没什么变化,变化的是对标物。

当代,“数字石油”正在成为BigTech公司杀伐决断的武器。

图:1928年,约翰·洛克菲勒登上时代周刊封面

图:1928年,约翰·洛克菲勒登上时代周刊封面 01

2000年以来,数据的产生几乎是爆炸性的,个人信息夹带着行为数据喷涌而出,DC名为《数据时代2025》的报告预估,全球每年产生的数据将从2018年的33ZB增长到2025年的175ZB(1ZB相当于1.1万亿GB)。

BigTech依据这些“数字石油”,“统治”着用户。

近十年来,我们见证了BigTech潜入大众的生活,Facebook、苹果、蚂蚁金服、腾讯和百度。他们依靠科技提供越来越多的金融服务,如蚂蚁金服和腾讯在支付、信贷和资管领域的扩张。在我们生活中已无处不在。

在用户授权或技术黑箱的情况下,BigTech收集数据,输出营销、定价、风控等等……虽然技术在金融领域的创新应用,很高程度地促成了普惠金融,让金融服务触达、边界、效率都有了提升。但在数据模型统治的行为模式中,弊端仍无处不在。比如:

当算法与人工智能,引入机器学习和模型算法,在信贷中,黑人和拉丁美洲人受益要小于白人。

在信贷中,一般城市白领从金融科技中获得的便利、效率,要比农村里那些不会使用智能手机的老年人更友好。

一个云南贫苦地区的农民所获得的信贷利率定价会高于上海地区白领的,获得信贷的条件也会比后者更高,金融机构在前者身上投入的营销资源则会比后者更少。

虽然在传统金融服务中,前者可能是完全金融排斥的对象。

互联网金融普及以前的2009年,卡尔等(cull et al.)针对346个信贷金融机构的调查显示,低收入者能享受的金融服务质量低,贷款利率高,每日支出少于1美元的家庭中,只有14%的家庭获得了银行服务。

这意味着,以前传统金融排斥的对象,在成为金融科技普及的对象后,尽管获得了信贷,但又产生了新的不公。

02

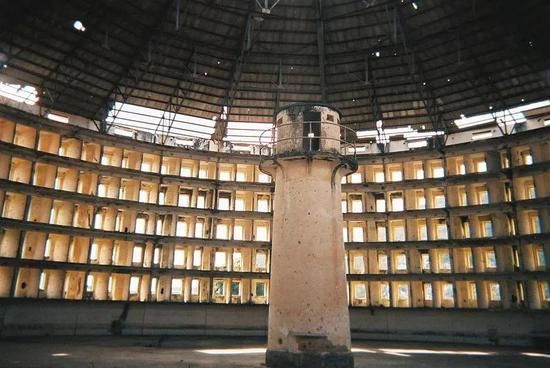

1785年,英国哲学家边沁提出“圆形监狱”,它的设计使得一个监视者就可以监视所有的犯人,而犯人却无法确定他们是否受到监视。

大公司的数据行为模式和“圆形监狱”很像,所有个体对着中央监视塔里的数据处理器,每一个个体都有一个几乎透明的接口,对接着中央塔楼输送数据,人工智能或算法的数据处理者可以观察到个体的一举一动,个体却不知是否被窥视以及何时被窥视,时刻处于忧虑之中。

图:1928年的古巴Presidio Modelo“圆形监狱”

图:1928年的古巴Presidio Modelo“圆形监狱” 人工智能主宰的世界,我们别无选择,甚至我们不再是“我们”,“我们是”算法的对标物。

BigTech的这种特性,不管是加剧不平等,还是排斥性,它的辐射面,都大大扩张了。

在大数据领域,BigTech的权威性和触及面十分明显、广大。

近几年,大数据企业乃至BigTech在互联网上对个人信息的过度采集,正在带来另一项更严重的问题:深度滥用。一些基于人工智能+大数据+机器学习带来的“技术黑箱”决策体系成型,就会演变成对不特定人群进行压迫的工具,而受压迫者却丝毫没有还击之力。

例如,一个因背负过高现金贷债务而跳楼的大学生,原因可能是现金贷平台大数据信审的黑箱歧视性给予他过高的利率定价,导致了他无力偿还债务而违约,而违约后的歧视性高利率定价,可能再次导致他违约,造成恶性循环,最终自杀。

另一方面,数据资源和技术、人力资源的集中化,一定程度上导致了更加垄断和寡头的市场,并恶化创新生态。

中国的支付宝和微信支付在获得95%的支付市场份额后,用这种优势获得了更高的租金和价格,在核心业务周围形成一个“杀伤区”,最后赢家通吃。

2017年,发生了天猫和京东要求商家“电商二选一”事件,其中包括强制商家促销、强迫商家不选择另一家平台合作。这件事背后,最受伤的还是消费者个人。

监管对这一类型公司的担忧更多地是“大而不倒”和金融服务的权威主义。

03

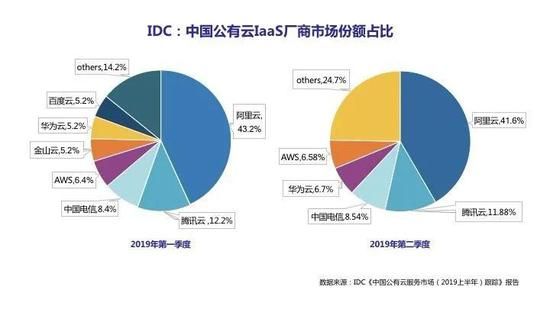

英国金融稳定理事会(FSB)的一份数据显示,世界最大的四大云服务商市场份额占到全球市场的60%。

在中国,IDC2019年发布的《中国公有云服务市场半年度跟踪报告》显示,阿里云市场占有率排名第一,腾讯云紧随其后位列第二。

加拿大金融机构监督办公室(OSFI)在2019年早期的一份报告中则担忧,金融机构对云服务的依赖,正在减弱其对金融服务的控制力。

BigTech阴影下的中国互联网产业,巨头通过投资并购圈地,创企通过融资站队划清领地。鲜明的例子是,在共享单车市场,阿里巴巴携持ofo以战美团、腾讯投资的摩拜;创企携巨头以排挤友商的打法在市场中也屡试不爽。

在中国,小公司往往首先掀起新兴商业模式的序幕,但很快被BigTech复刻,并很快被巨头蚕食利润、市场,或被吞并,或黯然离场。

2015年后,各大BigTech开启了金融变现流量的浪潮,除了被人熟知的腾讯、蚂蚁金服和京东,做电商的唯品会在放贷、造手机的小米在放贷;门户网易在放贷、搜狗输入法也在放贷。BigTech渗透到共享出行、外卖、电商、金融、系统服务……

更严重的是对用户数据的垄断性滥用,监管曾在过去一年内对多家公司涉嫌滥用用户数据进行罚款。携程被爆出两个账户订机票价格不一,线上订酒店价格高于线下……

值得警惕的是,掌握大数据的BigTech,可能利用相对于用户的强势地位,扭曲两者之间的关系。

支付宝和微信先后在2016年、2019年实行提现收费、转账收费,何以当初用户赚补贴送他们上神台的时候不见收费,而在完成市场高地占领后收费呢?无论腾讯或蚂蚁金服是不是哭穷,喊着营收有压力,它们都吃定你了。

04

“虚拟银行不宜采取掠夺式策略。应在获得市场份额和以资产和股权赚取合理回报之间达到适当的平衡。”

这是香港金融管局在2019年年5月份对蚂蚁金服、平安、腾讯、小米四巨头发出虚拟银行牌照后如是表态。

给舍命式的补贴或烧钱安上一个“掠夺式占据金融市场”的帽子,只有港人老道的金融监管火眼才看得如此通透。

由于中国宽松的金融创新监管环境,这些掠夺式的类金融业务扩张,在监管前期几乎挡住了红利的窗口大口吮吸。

红利期过后,后来者会举步维艰。BigTech会成为创企“瓶颈”般的存在。

这种威权地位,既会产生行业“霸凌”现象,也会带来对普通用户的权威主义。没人能确保寡头金融之下会有个公平金融服务环境。

在第三方支付市场,十几年里的激烈厮杀,支付宝与财付通最终合计占市场份额的95%以上,加上强监管已将存在多年的“灰色地带”一一围剿清除,其他第三方支付机构竞争力逐渐丧失。

这些年,BigTech在对个体、公共领域和其他企业的种种举动,透露着原始积累的野蛮、粗暴和凶狠。

科技向善,也架不住利益至上驱动下的人心背德。

参考资料:

1.《BIS副总裁:数字金融的公平挑战》 国际清算银行副总裁 Luiz Awazu Pereira da Silva等;亚太未来金融研究院编译

2.《金融排斥_典型事实_原因分析及发展路径》 中国人民大学 赵伟欣

3.《中国公有云服务市场(2019上半年)跟踪》 IDC

相关推荐

我们为什么要害怕大公司?

为什么大公司终于开始用SaaS了?

明势资本黄明明:为什么To B企业尚未长成大公司?

阿里:大公司内部创新的前提是要回归创业环境丨未来组织

为什么我们要「像素级」学习小米?

特斯拉国产:国内造车新势力为何“颤抖” ,在害怕什么?

为何大公司常被小公司暴打?

张丽俊:小公司聘请牛人,大公司开除错的人

家电巨头的钱袋子:小米们垂涎,格力们害怕

为什么我们被WeWork迷住了眼

网址: 我们为什么要害怕大公司? http://m.xishuta.com/newsview19729.html