考拉基金合伙人丁柏然-金融3.0:智慧金融 大有可为

“到底是Fintech还是Techfin?我们觉得Fintech本质强调的是科技,它是一个2B的业务,而Techfin本质是金融。”考拉基金合伙人丁柏然在2019WISE上表示。

丁柏然认为,金融3.0时代,就是这些触网的金融机构以及一些新兴的金融机构,与数据和人工智能,尤其与人工智能的结合,我们把它定义为金融3.0。

从Fintech角度看,在若干个细分领域都有可能出现百亿量级的公司,但是真正的Techfin有可能出现巨头型的企业,除了已经成为巨头的蚂蚁金服,丁柏然相信除了工商银行这样传统的金融大行之外,众多的细分市场都有可能出现一些小型的巨头。

以下为演讲原文:

大家好,很高兴今天有机会站在这里和大家分享我们考拉基金在过去的一段时间里面对金融科技这个市场的一些思考和理解。

当然在正式的分享之前,我要简单介绍一下考拉基金的情况,考拉基金是2015年成立的一支专注于互联网,尤其是金融科技领域早期项目的一支风险投资基金。所以也很希望在座各位的创业者,有机会能和我们交流和联系,我相信我们基金能更好的去发掘金融科技领域企业的价值。

今天我演讲的主题是《金融3.0,智慧金融大有可为》。其实在过去的若干年里面我们看到的情况是,很多技术团队都愿意优先考虑在金融领域去落地新的技术和一些新的应用,我觉得这个选择非常明智,因为金融企业确实是非常的有钱,这是第一点。是各种技术落地的最主要的金主之一。

整个金融和科技的演进可以分成三个阶段:第一阶段简单的定义,叫金融1.0,比较好理解就是ERP和金融的结合,利用ERP的手段去提升企业内部管理的效率。我现在看到,其实还是有一些传统的金融机构处于这个阶段,比如说一些保险机构,甚至一些巨型的银行。在过去很多年里面,已经有大量的上市公司在这个领域出现。在这个市场上,如果现在还在1.0阶段,未来很有可能面临的是竞争力的极度缺失。

我们看什么是金融2.0,我们把传统的金融机构以及新兴的金融机构与互联网的结合定义为金融2.0。在2.0阶段,到今天依然还是有大量的投资机会,尤其是针对一些技术相对不那么成熟的金融领域的应用,比如我们2015年投资的慧泽保险,在保险领域的尝试,以及我们在2017年投资的盈米科技,在基金领域的尝试。像保险和基金这两个市场上,我们看到实际上它的底层系统依然非常的传统和薄弱。

在2.0的阶段,我们看到像腾讯和阿里这样有巨大流量优势的企业,已经处于比较领先的位置,蚂蚁金服已经是这个领域的一个巨头,但是未来更多的机会可能是聚焦在金融3.0阶段。什么是金融3.0,就是这些触网的金融机构以及一些新兴的金融机构,与数据和人工智能,尤其与人工智能的结合,我们把它定义为金融3.0。

在金融领域怎么利用数据和人工智能在各个行业的一些应用,在每个阶段,相对于前一个阶段,都有5-10倍,甚至更高的一个效率的提升。我们站在现在这个角度去看2014、2015年,也许我们很难想象今日头条能够成为资讯巨头。最近的例子,就是抖音,不到两年的时间便脱颖而出。由此可见,数据以及基于数据智能化的AI算法,在里面起到了巨大的作用。

在我们接下来看金融3.0的机会之前,我想和大家先讨论几个问题,在过去的两年里面,我们感觉到整个市场经历了一波寒冬,大家对金融市场的预期是相对比较悲观的。那我们来看几个核心的问题:

第一个,到底是Fintech还是Techfin?我们觉得Fintech本质强调的是科技,它是一个2B的业务,而Techfin本质是金融。我们觉得从Fintech角度看,在若干个细分领域都有可能出现百亿量级的公司,但是真正的Techfin有可能出现巨头型的企业,除了已经成为巨头的蚂蚁金服,以及工商银行这样传统的金融大行之外,还有在众多的细分市场都有可能出现一些小型的巨头。

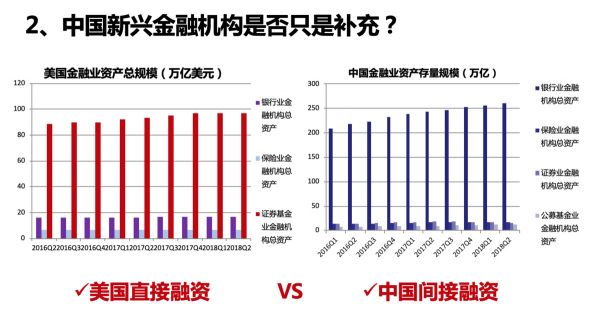

这里有一张图表对比,左边是美国金融市场的一个情况,右边是中国金融市场的一个情况。美国金融市场经过两百年的充分竞争,现在已经是以证券和基金为主导的,占比接近90%的一个相对供给充分的金融市场。而中国,在过去的发展我们看,主要的是以间接融资为主,银行资产在整个中国金融市场占比大概在90%左右。

中国的金融市场在过去若干点都是牌照来管控的,然后整体的供给和竞争并不是十分的充分。所以我们看到在美国很少有新兴金融巨头出现,新兴的科技金融公司在美国往往只是起到一个补充的作用。但是在中国由于金融市场供给的不充分,我们觉得未来中国的新兴金融科技公司完全可以成为一个重要的组成部分。

第三个,互联网会出现一家独大的金融科技公司吗?我们看到互联网核心是流量,很多业务具有网络效应,不管是我们看到的社交、搜索、电商等等。这些业务基本上由于网络外部性的原因,最后都会形成一家独大的趋势。但是在金融科技领域,金融业务的核心其实经营的是信任,而对金融机构的信任有其半径,所以在金融科技这个市场,我们相信不会出现一家独大的情况。过去传统金融机构在中国提供的其实是相对同质化的金融产品,未来新兴的金融机构在其中也会越来越发挥重要的作用,我相信在细分市场未来都会有大的巨头出现。

接下来,我还是要把金融3.0,就是在金融与人工智能,尤其是这个细分的市场底层技术结合的这个点上的机会,做一个简单的梳理。

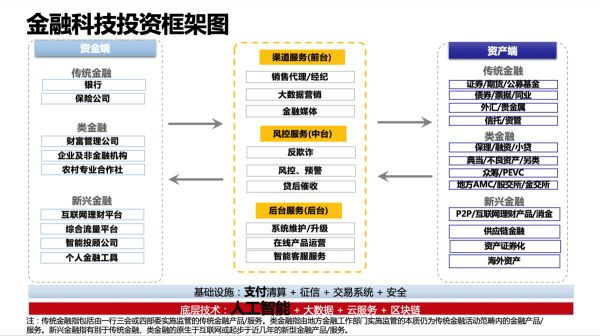

我们画了一个金融科技投资的框架图,尝试从资本的流向,从资金端到资产端做了个梳理。

底层我们分两块:

1、底层的技术,包括像人工智能为代表的技术;

2、基础设施,包括支付,包括征信等。

在过去的几年里面,深度学习、算法一直都是人工智能领域的核心和主流的算法。那么我们看待这个市场大的方向来分,可能分为两块:

1、存量市场的机会,所谓存量市场也就是利用深度学习算法去大幅提升效率,不管是在金融企业的前台、中台、后台都存在大量的机会。

我简单举几个例子,在前台精准认知或者智能获客,基于我们现在已有的客户群,更好的去理解定义我们客户,然后根据我们客户的需求去精准的推送产品,最终提升整体的效率。无论是在银行、证券,还是在基金保险,现在都在尝试这一块的深度学习和算法结合的应用。然后很多创业企业已经在这里面有了一些初步的尝试。在中台风控效率的提升,后台,包括投研效率,主要是针对券商的研究部和资管等等,我们看到很多初创型的企业,这里面机会也都是非常多的。

2、增量市场的出现,也就是过去我们看到一些不太经济的产业领域,有可能出现新的机会。过去小微企业的信贷可以说是世界性的难题,在国际上都没有很好的解决方案。但是我相信与深度学习、智能算法的结合,我们把贷前、贷中、贷后整个环节都通过线上化去监控每一个节点,用算法去不断迭代、优化整个小微企业信贷的效率,那么未来这块业务是完全有可能实现规模化和经济化的。

现在已经有很多创业的公司在尝试,我相信未来这一块也会有很多的投资机会。其次,包括像个人业务里面的智能投顾、投行、投资等等业务,现在也有很多尝试,我们也在密切关注这些新的机会。

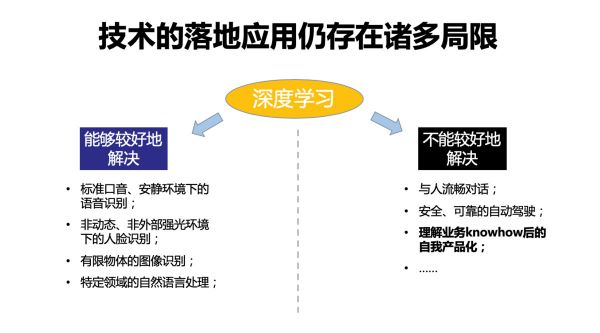

虽然技术可以提升金融各个节点的效率,但是我们也必须得看到,现在技术的落地应用仍然存在很多的局限。以深度学习算法来举例,它可以解决很多特定环境下的问题,但是也看到最大的一个瓶颈在于它还有很多技术难点没有办法解决。

同时最重要的是如何去理解金融业务里面的know-how,基于这个know-how把技术进行落地,然后在金融公司的业务运作中能把它运用起来,其实这个是一个非常大的需要在座的创业者和我们投资人一块去努力的地方。这里面当然也蕴含着很多的机会,所以我们也不能觉得现在深度学习技术把所有问题都能解决掉,这个其实也是需要我们要大量努力的。

最后,我想提一点,虽然最近资本市场的环境涨得还不错,但实际上实体企业还是处在一个寒冬之中。在过去,我们看到很多真正具有采购决策能力的一些CFO或者企业主,他们其实对新的技术并没有那么强的动力去采用。因为更重要的对他来说,其实是怎么去搞定客户,然后打市场,然后在寒冬之中反而给了我们机会,可能我们会开始尝试去使用这些2B端的服务。

所以总结来说,我们觉得智慧金融确实是大有可为,前途光明,但是道路依然是任重而道远。

最后,让我们一起努力和期待,谢谢大家!

相关推荐

考拉基金合伙人丁柏然-金融3.0:智慧金融 大有可为

考拉基金双喜临门:被投企业慧择保险登陆美股,二期基金10亿规模募资成功

2020香港金融科技周“全球Fast Track"—中国大陆区加速计划圆满完成

最前线 | 考拉征信“爆雷”,重大关联方拉卡拉最近水逆?

网易考拉卖身前夜

湖北小米长江产业基金合伙企业新增多位投资人 包括格力等

考拉征信涉嫌黑产被查 非法提供身份证返照查询近亿次

谁是消费金融场景之王?

新加坡 x 亚洲创新合作论坛2020活动总回顾 | 共话智慧城市、金融科技与深科技

考拉征信被查背后的黑产:30元可买10套身份证照

网址: 考拉基金合伙人丁柏然-金融3.0:智慧金融 大有可为 http://m.xishuta.com/newsview1865.html