大公司收缩、小公司洗牌,旷视商汤抗疫后,AI的春天可能还是没来

编者按:本文来自微信公众号“时代财经app”(ID:tf-app),作者:史成超,36氪经授权发布。

AI会带来大规模失业的“威胁论”如今还成立吗?

对于这一问题,知乎上获赞最多的答案是:从目前落地情况和各路AI独角兽的经营情况看,搞AI失业的问题,要比AI带来失业的问题更严峻。

回顾2019年,遭遇寒冬的不仅是VIPKID、比特大陆、Roadstar.ai、地平线等明星创业公司,一些资金实力雄厚的独角兽企业和互联网公司,也在收缩产出效果不理想的AI团队。2月17日,松鼠AI宣布全员3.5折工资4个月。仅仅半个月前,松鼠AI刚刚宣布为抗疫捐赠了1000万元和5亿AI课程,如今却走到关停边缘,急需存量过冬。

疫情爆发以来,从无人送货到体外测温、AI医疗诊断,各类人工智能应用一齐整装上阵,看似AI终于走出推荐、搜索、广告的互联网三板斧,在更大范围内得到了市场的认可,重新热闹起来。

但包括投资机构和行业从业人员等在内的多位受访者对时代财经表示,疫情带来的负面连锁反应远大于对少数AI应用的正面推动:短期扰动过后,硬件生产成本高企、技术应用场景繁多但商业化难持续困扰着行业。

过去积攒的AI泡沫正一个个戳破,寒冬还没有结束。

疫情下机器视觉“风口”突现

在抗疫前线,人工智能似乎呈现出“爆发”之势,在医疗影像辅助诊断、智能服务机器人等方面实现了精准应用。

百度、旷视科技、商汤科技、海康威视、云从科技等公司,用深度学习、图像识别等技术赋能红外热像仪,实现了公共场所无人值守的智能体温检测。在医疗领域,阿里、商汤、依图亦同时开展了基于CT影像的智能化新型冠状病毒性病灶定量分析及疗效评价的服务。

沸腾背后,AI抗疫是行业的一剂强心针吗?

“语音、算法不好说,但是对于CV(机器视觉)来说,疫情起到了一定助推作用。”一名长期从事人工智能解决方案的销售人员于2月20日对时代财经表示。

根据旷视科技方面的数据,自 2 月 4 日至 2 月 10 日,其 AI 测温系统累计上线 6 天,实际测温总数近 5000 名,其中 2 月 10 日北京复工首日实测 2000 余名。AI 已开始有力支撑复工潮。

但AI测温大规模应用仍有困难,成本与供应短缺是关键的制约因素。据悉,目前市面用于机场、火车站、地铁站等高流量的 AI 测温设备售价往往万元起步,而其普通刷脸闸机仅需两三千元,价格高出数倍。此外,由于供应链短缺,企业很难直接拿到红外传感器等核心部件,导致 AI 测温刷脸门禁等产品仍处于试点或供应短缺状态。

另一个问题是短期爆发的需求能否持续。碧桂园创投董事总经理杜浩对时代财经指出,“安防是目前AI落地市场中最大的行业之一,需求是持续存在的,疫情起到了短期扰动作用。”

猎豹移动AI产品经理谢玮对时代财经表达了类似的观点,疫情期间,无人需求有所爆发,如无人送餐、无人快递物流、疫情监测机器人等,但这种替代只是暂时的,“一方面,AI产品目前多数都处在探索阶段,应用上只是辅助人,而不是完全替代人。另一方面,因疫情而起的需求没有了,因疫情而起的产品也将面临沉默。”

在他看来,尽管无人机、机器人等AI硬件产品短期内需求有所增加,但对于智能硬件制造厂商而言,高成本问题仍然难以解决,行业还是普遍亏损的状态。

谢玮向时代财经介绍,智能硬件生产中成本最高的部分在于开模(注:moldmaking 模具组开发),以智能音响为例,一套模具要50多万,生产一般都有最低起订量要求,比如5千、1万,部分大公司会10万起量,但卖不出去就会积压亏损;此外硬件生产的流程时间长,与可以快速迭代的软件产品不同,AI硬件从设计到上市起码6个月,稍微打磨一下就要1年。

“这也是为啥小米的产品最初几代都表现不好。”谢玮表示,“硬件迭代时间往往都是按年走,一旦设计时没考虑到1-2年后的市场需求,就意味着被淘汰。因为硬件的更改周期最起码6个月,极限可以缩短到3个月,但是产品质量就不会很好。”

此外,围绕硬件的系统开发、内容搭建、产品调优等一系列复杂流程,也进一步推高了AI硬件产品的生产门槛。

独角兽困境:亏损与激进布局

在疫情到来之前,国内被称为“CV四小龙”的几个AI独角兽们过得并不轻松。

2019年下半年,旷视科技(Megvii)在港交所递交了IPO招股书,这家AI独角兽过去几年的业绩状况也得以公之于众:2016-2018年,旷视科技营收分别是6778万元、3.1亿元和14.3亿元,复合增长率358.8%。亏损则分别是3.42亿元、7.59亿元、33.51亿元,累计亏损金额达44.51亿元。2019年上半年,旷视亏损达到52亿元,超过过去三年亏损总额。

旷视方面表示,亏损主要源于优先股公允价值变动及持续的研发投资,经调整后2018年整体营收实现净利润3220万元。

多位从业人员对时代财经表示,旷视科技的优势十分明显:优势是技术导向,作为一家AI创业公司,技术精尖程度与崛起速度成正比。

“旷视今年寻求IPO,作为CV四小龙,肯定有几个要上资本市场,但是和刚开始的时候比,大家更看重投入产出比,而不是炫耀技术领先了。”有接近旷视科技的人士对时代财经表示,“旷视招揽了大量清华系的人才,但很多岗位并不需要,有些‘蚊子打大炮’的感觉。”

但对于人才的优渥待遇也成为拖累旷视业绩的因素之一。2016年到2018年,旷视的研发开支分别为7816.5万、2.05亿和6.13亿,复合增长率约300%。截止2019年上半年,旷视研发方面,员工为1432名(整体员工的61%),相应福利开支近4亿,占整体研发支出的近70%,平均年薪45万。

在“ CV 四小龙”中,依图是第一个跳出人脸识别,把医学影像分析作为主战略的独角兽。但医学影像分析不仅需要资深影像科医生进行数据标注,同时数据获取与数据处理也非常困难,专业性要求高,市场前景也尚不明朗。Google heath和IBM Watson两家国际医疗AI的标杆企业在商业化方面尚且举步唯艰,前者不断重组,在盈利能力和使用用户数据方面备受质疑,后者则不得不通过大批裁员来削减支出。

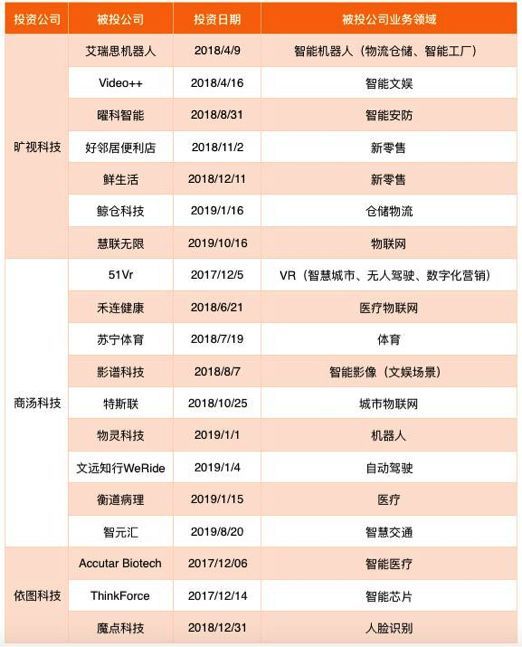

另一方面,虽然有应用、落地的困难,但AI独角兽仍持续在行业上下游激进布局,边融资边投资。据不完全统计,目前CV “四小龙”除了成立子公司外,投出的其他公司已经超过25家。

“很多AI公司其实是AI投资公司。”资深AI架构师Mosson(化名)对时代财经表示。“有些喜欢做实事的会觉得这类公司太妖艳,但不在乎incentive(动机)的投资人,也会欣赏这样不走寻常路的所谓科技公司。”

CV四小龙投资版图。来源:零壹智库

成熟企业通过对外投资的方式,提前布局细分领域构建商业生态的现象并不少见,阿里、腾讯等皆是如此。但大多数人工智能公司,成立时间不长,仍然需要依赖后续融资维持研发、商业化的高投入。甚至一些体量相对较小或公司处于更早期阶段的创业公司如中科视拓、Aibee等也在对外投资。

“AI独角兽频繁对外投资,是在通过构建生态的方法,探索更多技术落地的方式,实际上也是在消化融资,用以支撑更大的估值。来自一线互联网公司AI部门的Jason(化名)对时代财经如是解读。

即便经历了2019寒冬,杜浩仍然肯定了用AI作为技术工具提高各行业业务效率的长期价值,表示会继续关注利用AI新技术转型升级的垂直行业,比如通过AI技术使业务效率大幅提升或替代低端重复性的人力劳动的案例。

在全球范围看,人工智能的热潮仍在继续。在CB Insights发布的《全球人工智能投资趋势年度报告》中,全球人工智能初创公司 2019 年募集资金达 266 亿美元,涉及超 2200 笔交易,成为人工智能浪潮爆发以来的又一新纪录,超过 70% 的交易为早期投资或 A 轮融资。

小公司洗牌,大公司收缩

2019年5月,Kerwin加入地平线机器人任商务总监,负责人工智能芯片及AIOT解决方案相关工作。此时的地平线,作为芯片领域新秀,刚刚宣布完成6亿美元B轮融资,估值30亿美金,超过寒武纪,成为全球估值最高的AI芯片独角兽,甚至被誉为人工智能时代的英特尔。

但Kerwin没想到的是,入职半年后,自己就遭遇了公司的大面积优化。Kerwin对时代财经表示,原本以AIoT和自动驾驶双航道并行的公司进行了战略调整,砍掉了整个AIOT和未来城市业务。之后,他加入了字节跳动的AI业务,重新回归了推荐、搜索等原始应用场景中来,“大公司要有数据及场景优势,小公司要活下去就容易走弯路。”

2018年3月,朱严(化名)加入一家从事2B技术服务的明星AI公司,在公司的职位是资深AI架构工程师。其向时代财经介绍,目前AI行业技术人员平均年薪在40~50w,中层管理在100~200w左右,高层则可以达到千万级。这一说法,得到了多名AI从业人员的证实。

一方面是高技术投入,一方面是商业化困境,这就对公司管理层提出更高的要求。“AI必须结合行业场景落地,对场景的业务理解、数据积累、客户资源积累,这些方面的壁垒会比较高;所以往往创业公司新进入一个行业时,会需要去克服一些算法技术之外的挑战。”碧桂园创投董事总经理杜浩对时代财经表示。

朱严认为,自己所在的公司虽然也是明星VC投出的明星项目,但“好歹是在好好做事,不是胡搞的那种。”而2019年经常占据AI行业新闻头条的比特大陆、VIPKid和Roadstar·ai,被他称为典型的“胡搞”公司,常规操作包括,“公司内斗、打擦边球、吃相难看和价值观有毒”。

“PPT忽悠、融资、撒钱招人、做POC demo(验证模型)、再做新的PPT,面向VC创业,Always the next promise to keep,except that this is not an exponential game(如果身处指数游戏,就不需要一直兑现承诺)。”

这三家公司在2019年期间皆深陷内部斗争、融资遇阻和大范围裁员的负面新闻中,其中Roadstar·AI甚至走到了濒临倒闭的边缘。在经历去年的高层震动后,2020年伊始,比特大陆又陷入裁员风波当中,AI线的团队和业务首当其冲。

Jason则进一步指出,在谷歌AlphaGo示范效应下,很多企业一窝蜂组建AI团队,但今年会是退潮的一年,大公司AI部门会继续收缩,尤其传统企业旗下AI业务,可能被当作鸡肋业务率先砍掉,“类似VIPKid,很多创始人一般是业务或产品出身,App界面做得怎么样是很容易理解到,但理解AI图像识别到什么程度就是另一回事。”

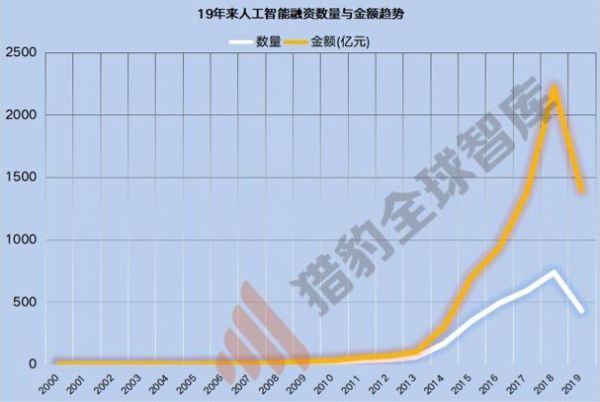

猎豹全球智库统计分析,2019年正是国内人工智能资本环境冷与热的分水岭。与2018年相比,2019年中国人工智能企业的融资金额由1484.5亿下降至967.27亿,下降幅度达到34.8%,融资数量也由737下降至431,下降幅度达4成。在此之前,国内人工智能企业的融资数量已持续18年上涨。

来源:猎豹全球智库

相关推荐

大公司收缩、小公司洗牌,旷视商汤抗疫后,AI的春天可能还是没来

IPO“放鸽子”?一个“南旷视,北商汤”的面子江湖

中国科技公司的抗疫“黑科技”到底有多强?

旷视科技的正反面

科技“战”疫,AI的春天来了吗?

旷视上市再蒙阴影,AI公司上市怎么这么难?

为何大公司常被小公司暴打?

跌跌撞撞的上市路,旷视科技们的"彭罗斯阶梯"?

旷视科技:摘下独角兽面具

那些看不见的“抗疫战士们” ——联想创投未来午餐会,硬科技“真香”

网址: 大公司收缩、小公司洗牌,旷视商汤抗疫后,AI的春天可能还是没来 http://m.xishuta.com/newsview18106.html