芯片巨头跨界争霸,云边端AI芯片大变局

编者按:本文来自微信公众号“智东西”(ID:zhidxcom),作者心缘,36氪经授权发布。

上世纪80年代,英特尔曾身陷风雨飘摇的境地。

令人生畏的日企在存储芯片领域势如破竹,将英特尔等美国半导体公司逼至越投资越亏损的恶性循环。

英特尔最关键的转型决定,甚至不是由英特尔所主导。大型机领导者IBM为了快速开辟个人电脑(PC)市场,在1981年向英特尔伸出橄榄枝——将PC微处理器订单交给英特尔,推动英特尔将产品重心从存储转移到微处理器业务,跃居全球最大的半导体公司。

PC时代将机遇送到英特尔面前,而英特尔引以为傲的PC业务,却成为阻碍它拥抱移动时代的枷锁。

22年后,苹果以iPhone掀起智能手机的狂澜,引发移动芯片版图的巨变。低耗电的Arm处理器开始雄赳赳的占据移动处理器市场,同时3G时代的到来让高通逆袭成智能手机芯片之皇。

电子产品的演进屡屡引发芯片领域的巨变,芯片在科技和经济发展史中何其关键,谁能掌握核心技术和主流市场,谁就掌握了制衡生态的的话语权。

历史的巧合不断上演。伴随着人工智能(AI)点燃新的蓝海市场,芯片公司NVIDIA率先收割深度学习的红利,叱咤PC和智能手机时代的半导体巨头英特尔、高通和华为也在变革中站到了新的战场,在不同的领地相遇、交战。

▲ “云-边-端”发展示意图(图源:云计算开源产业联盟报告)

我们复盘过去四年间,上述多家芯片巨头分别如何花式跨界云、边、端、汽车这些他们原本鲜少踏足的新战场,以及在这股跨界风潮中,中国AI芯片市场正扮演的关键角色。

云端:高通看上的170亿美元市场

1997年5月11日,IBM深蓝计算机经过六场角逐,以“两胜一负三平”击败世界象棋冠军加里·卡斯帕罗夫。这台超级计算机重1270公斤,有32个微处理器,每秒可计算2亿步棋。

19年后,谷歌AlphaGo以“4:1”比分战胜世界围棋冠军李世石,将冷寂已久的人工智能再次推至人们视野的焦点。不同于深蓝,将AlphaGo训练出超人智商的幕后功臣,并未出现在现场。

两场人机大战,计算速度的奥妙从硬件转移至软件。深蓝是记忆大师,靠记住所有棋谱压制对手,制胜之法是能承载起庞大计算的超强硬件算力。AlphaGo则是实战派,通过每一场对弈来汲取经验,并且能创造新的棋局来进行自训练,以远少于穷举的计算量,从一个围棋小白锤炼成超越人类棋手的大师。

AlphaGo的算力王牌,彼时正隐藏在谷歌云的背后。

云计算打破传统硬件资源的疆界,实现资源利用率最大化,为AI走向大规模商业化应用铺下至为关键的砖瓦。

中国最大云计算厂商阿里巴巴的AI,每天被调用超过1万亿次,每日处理图像10亿张、处理视频120万小时、处理语音55万小时、处理自然语言5000亿句,服务全球超过10亿人。

云计算数据中心也成为AI芯片起家的大本营。

根据赛迪顾问2019年8月发布的《中国人工智能芯片产业发展白皮书》,2018年全球AI芯片市场规模达45.3亿美元(约317.1亿人民币)。其中,云端训练芯片占比达49.5%,云端推理芯片占比达20.7%,终端推理芯片占比达29.8%。

▲云端和终端AI芯片市场规模增速(图源:赛迪顾问)

最有利可图的云端市场,成就了NVIDIA的扬名立万,指引了英特尔的转型方向,同样吸引了观望已久的终端半导体巨头高通。

2019年4月,高通发布挺进数据中心的预告片,披露7nm云端推理专用芯片Cloud AI 100,号称峰值算力达350TOPS,比当时最先进的AI推理解决方案每瓦性能提升10倍以上,比高通骁龙处理器片上AI计算能力提升50倍。

有趣的是,NVIDIA和英特尔这些云端大玩家走的都是通用路线,高通却另辟蹊径,选择做专用芯片ASIC。

通用芯片虽在性能上或许略逊一筹,但它不像专用芯片那么“挑剔”,放在任意环境都能取得几乎一致的效果。专用芯片则不然,它的电路被完全固化,或许在一种环境中效率高如“猛兽”,在另一种环境就变得十分鸡肋。

做AI ASIC者往往分为两种,一种如谷歌亚马逊等云计算厂商供内部使用,一种则专注于低端市场。和此前入局AI芯片的玩家做比较,高通此举显得有些新奇。

看起来,高通似乎为了实现性能更强大的AI芯片,放弃了对灵活性的追求。不过由于高通还未提供加速器的架构细节,也许他们在全新的架构设计中已经探索到一个平衡。

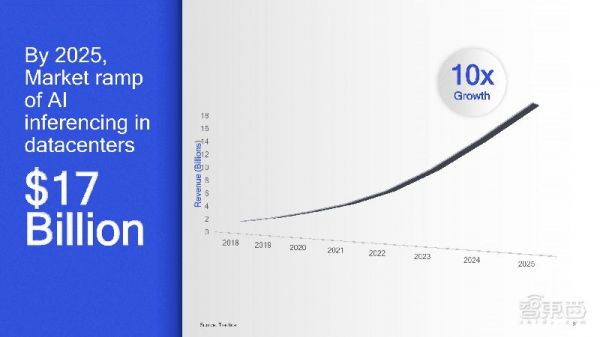

不同机构对AI推理市场规模的预测差别很大,高通较认可的是到2025年,数据中心AI推理市场规模将达到170亿美元,没有企业不想多吞下一份大蛋糕。

在一次视频访谈中,高通总裁Cristiano Amon预言到云端就是新的游戏平台,这是Cloud AI 100的“完美应用场景”。

高通跨界的信心来自在移动芯片领域扎实的技术积累。作为智能手机芯片的佼佼者,它希望将其在终端推理的低功耗、信号处理技术、规模和成本优势,部分拓展到云端推理产品上,减轻移动终端AI处理的负荷。

数据中心的运营商们虽然很乐意去尝试新处理器,但高通能否说服他们大规模应用Cloud AI 100,前路还是一片迷雾。

中国芯的种子选手,高通的老伙计

在太平洋的对岸,华为海思比高通提早半年展露了进军云端芯片的雄心。

2018年10月,华为在全联接大会上,首秀其全栈全场景AI解决方案的面貌,AI芯片品牌“昇腾”初露面就带来了两颗芯片,主打边缘计算的昇腾310和主打云端训练的昇腾910。

10个月后,昇腾910正式推出,号称当时全球单芯片计算密度最大的AI芯片,峰值算力256TFLOPS,最大功耗350W。

海思半导体2004年成立,此前通过在智能移动终端芯片、视频编解码芯片、多媒体芯片、基带芯片、物联网芯片等终端领域的耕耘,已经成长为中国第一大IC设计企业。

昇腾910是华为海思切入云端AI芯片市场的第一枚棋。

和高通Cloud AI 100显示,昇腾910也采用世界领先的7nm制程工艺。但当高通的云端芯片还在酝酿之中,昇腾910已快速进入落地阶段。

高通和华为海思都是旗舰手机芯片制造商中的佼佼者,凭借过硬的技术实力争夺最强手机AI芯片和最强5G实力的殊荣。

不同的是,高通走通用路线,将手机SoC芯片销售给全球有需求的企业,华为也是它的客户之一;海思则是华为的附属品,跟着华为的主战队伍前进,自研手机芯片仅用在自己品牌的手机中。

在进入云端数据中心的策略上,华为显得比高通更加豪放,直接放出自己在AI芯片研发上的整体蓝图,云端训练、云端推理、边缘计算、终端推理全盘覆盖,而高通迄今为止仅透露出入局云端推理芯片的计划。

不过,两家在云端芯片的落地方向上却似有殊途同归之势。

高通自不必多说,即便选择研发ASIC芯片,大概率还是坚持通用方向,华为也开始向外部机构提供集成了其云端AI芯片的集群。

今年9月,华为围绕“鲲鹏+昇腾”双引擎全面启航计算战略,并发布了由数千颗昇腾910组成的AI集群Atlas 900。这一集群不仅被用于助力国际组织SKA探索浩渺宇宙星空,也进入了深圳鹏程实验室,作为其AI基础性研究平台鹏程云脑II的算力底座。

从高通和华为的摩拳擦掌,足见AI芯片市场对芯片厂商的吸引力。

边缘与端侧:三大玩家神仙打架

如果说云计算和AI为云端AI芯片发展储备了优渥的土壤,那么AI、5G和物联网则共同促成了边缘和终端AI芯片的繁荣。

从终端用户的角度,使用AI应用时,希望程序响应速度越快越好,同时也希望应用尽可能少受网络限制,在离线环境下也能做部分计算处理。

从To B厂商的角度,随着物联网终端的快速扩张,数据爆炸式增长,网络传输和数据中心都需要边缘和终端侧的计算来减轻压力,节省开支。

云端AI芯片技术门槛高且巨头云集,相对而言,边缘和终端市场犹如一片未经开垦的新地,半导体巨头和创业新秀都在摩拳擦掌。

在边缘加速推理领域,比较能打的有NVIDIA、英特尔和谷歌。

NVIDIA Jetson GPU系列在边缘计算领域广受欢迎,与其数据中心产品全面兼容,既有面向AI和IoT终端开发的Jetson Nano,也有适用于工业和机器人用例的Jetson TX2和Jetson Xavier。

Jetson由统一软件堆栈JetPack提供支持,借助这一堆栈,开发者可轻松将TensorFlow和PyTorch模型转换为TensorRT,进而优化模型的准确性和速度。

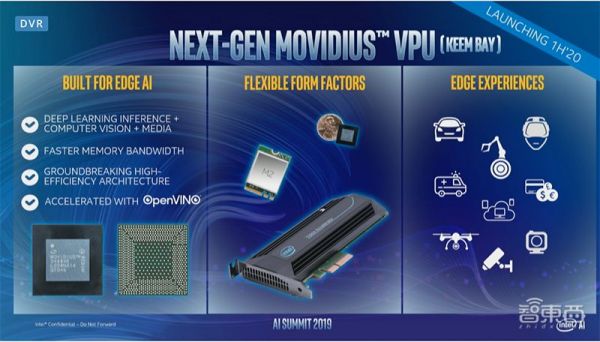

英特尔在边缘计算的旗舰产品是Movidius Myraid VPU(视觉处理单元)。除了应用在视频监控摄像头中,英特尔还将Myriad VPU封装在小巧的USB驱动器中,作为神经计算棒对外出售,可以轻松插入英特尔NUC和树莓派中加速推理。

英特尔打造的软件平台OpenVINO和NVIDIA JetPack类似,用于为Movidius VPU优化计算机视觉模型。

谷歌边缘推理芯片Edge TPU,以和云端的TPU互为补充。谷歌在打造一个自动化和简化从云端训练到部署在Edge TPU上全工作流程的无缝管道。谷歌也基于Edge TPU做了Coral Dev Board开发板和类似Movidius神经计算棒的Coral USB加速器。

不过Edge TPU没有Jetson和Movidius VPU兼容性那么强,它是专为谷歌在边缘运行的TensorFlow Lite模型而设计,只支持TensorFlow框架。

尽管这些边缘芯片在性能上无法与云端数据中心运行的芯片相提并论,但他们正以更高性能、更低功耗、更快响应时间,弥合数据中心和边缘设备之间的鸿沟,并帮助企业节省带宽和云存储成本。

自动驾驶:两强争霸与剑走偏锋

边缘计算同样被称为自动驾驶的未来。

据Gartner预测,到2021年,全球自动驾驶车辆所用芯片的年收入将增加一倍以上,市场规模将达到50亿美元。

有趣的是,自动驾驶芯片的领跑者并非恩智浦、英飞凌等传统汽车半导体巨头,而是“半道插队”的NVIDIA和英特尔。

2017年1月,NVIDIA第一次对外展示其自动驾驶产品线Drive PX中最高阶的AI超级计算机Drive Xavier,亮出其自动驾驶最强招牌。

同年3月,英特尔花153亿美元高价收购以色列计算机视觉公司Mobileye,两年后,Mobileye已成为英特尔增长速度最快的业务部门。

两个自动驾驶芯片TOP级玩家的“相爱相杀”就此拉开序幕,目标市场一致,细分打法却略有不同。

NVIDIA的自动驾驶平台希望帮助汽车在做出决策前,借由其强大的计算能力预先考虑所有的可能,主要发挥超强硬件计算速度的优势。

英特尔的自动驾驶平台则依附于Mobileye摄像头,主要基于长期的目标来做决策,凭低功耗的主打优势稳坐ADAS前端市场的头把交椅。

自动驾驶先驱特斯拉在推出自己的完全自动驾驶计算芯片(FSD)前,早期曾与Mobileye合作开发第一代Autopilot系统,后又改用NVIDIA Drive PX 2为其第二代Autopilot系统提供动力。

中国新造车公司蔚来汽车则在今年11月刚刚宣布牵手Mobileye共同开发L4级自动驾驶。

谷歌Waymo虽未与Mobileye合作,使用的是自己的自动驾驶软件和地图,但它也依靠了英特尔至强处理器和可编程芯片(FPGA)来提供计算动力。

自动驾驶绝不是一块好切割的蛋糕,因为它关乎人的生命安危,安全问题的重要性被排在绝对的首位。

就在几个月前,英特尔和NVIDIA在这一方面的“暗斗”变成了“明撕”。

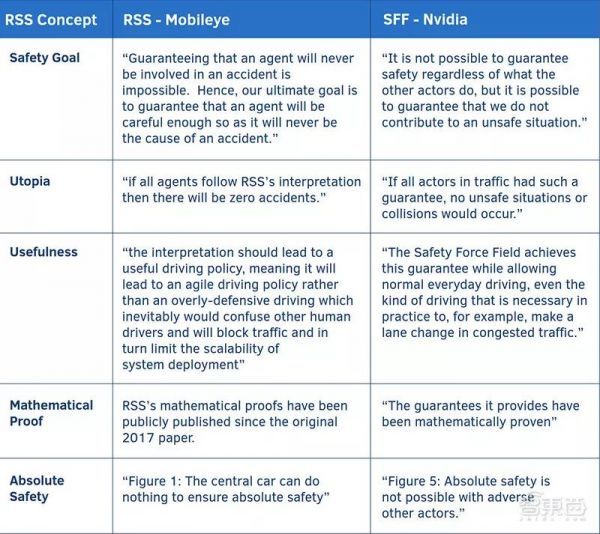

2019年3月,英特尔高级副总裁兼Mobileye CEO Amnon Shashua公开发表文章《创新需要独创性》,质疑NVIDIA新推出的SFF安全模型模仿了英特尔2017年发布的RSS自动驾驶安全标准提案,并在博客中附上了8页分析对比双方技术相似度的PDF。

▲部分SFF与RSS相似度比较

博客中,Amnon表示“好奇地看到NVIDIA创造了‘同类首创’的创新”、在阅读SFF白皮书后“感到像照镜子一样怪异”,还称此前Mobileye推出的全球首个众包地图技术REM和新自动驾驶类别L2+也被NVIDIA效仿。

随后NVIDIA创始人兼CEO黄仁勋做出回应: “他(Amnon)是个伟人,但在这件事上他是错的。”Mobileye和NVIDIA都通过应用数学方法来确保汽车避免发生事故,采取的方法相似但不同。

黄仁勋认为,自动驾驶安全应开放技术提供大量创新和新想法,而不是试图阻止创新,有很多方法可以实现安全的共同目标。

Amnon的质疑并没有影响到NVIDIA继续拓展和汽车厂商的紧密合作。在最近的NVIDIA GTC China大会上,NVIDIA宣布牵手中国最大的网约车公司滴滴出行,帮助滴滴打造L4级自动驾驶和云计算解决方案。

高通在汽车半导体市场的胃口也不小。2016年10月,高通宣布拟以440亿美元收购全球最大汽车芯片制造商恩智浦,可惜最终没能通过中国监管部门这一关,该交易在2018年7月彻底“凉凉”。

不过高通向汽车领域的挺进并未因此而终止。高通凭借骁龙汽车平台打出“极速连接+智能计算”的低功耗解决方案,以车联网为其自动驾驶和汽车业务的关键支点,还在今年10月联合30余家中国汽车产业链企业展示安全可靠的蜂窝车联网(C-V2X)直接通信技术。

看起来,高通的芯片方案与Mobileye有异曲同工之处,并且在通信和SoC领域有专长,但鉴于NVIDIA和Mobileye已然在AV和ADAS领域领先,高通要撼动这一版图绝非易事,它在汽车安全方面的实力也有待进一步证明。

中国,AI芯片必争之地

中国正成为新AI芯片市场争夺战中的关键市场。

赛迪顾问2019年8月发布的《中国人工智能芯片产业发展白皮书》显示,2018年中国AI芯片市场整体规模达到80.8亿元,同比增长50.2%,在全球AI芯片市场占比最大,约占四分之一。

更多传统企业入局AI,推动了整个中国AI应用的日趋繁荣,也为精通底层解决方案的半导体巨头们带来更广阔的市场空间。

去年中国已超越美国成为英特尔第一大市场。2020财年前9个月的NVIDIA财报中,中国台湾地区和中国大陆加起来在NVIDIA总营收中的占比超过一半。高通也在首次公布云端推理时就表示美国和中国的主要云服务提供商都表示了对Cloud AI 100的兴趣。

为了更好融入中国市场,今年10月,Mobileye还同紫光集团在中国成立了一家合资公司,紫光持股51%、Mobileye持股49%,主攻中国的智能车载市场。

半导体巨头瞄准的早已不只是某一特定领域的战场,而是所有AI应用方对整体AI系统的需求,而串联起各硬件平台,最大化自身生态优势的关键工具,就是统一的软件平台。

一方面,软件的优化能帮助硬件进一步提升AI任务计算速度,并做到兼容未来的应用。

比如过去两年,NVIDIA仅通过软件和库的完善就将计算机整体性能提升4倍,并保证CUDA平台未来持续升级的软件在现有硬件依然能流畅运行。

另一方面,统一的软件开发平台将大大降低开发者门槛不仅面向硬件开发者简化流程,使开发者用一套软件就能开发云边端各类硬件,而且也为软件开发者打通从软件到芯片开发的直接路径。

NVIDIA借助统一CUDA构筑了庞大的生态壁垒,英特尔打造了统一编程方法oneAPI来为开发者提供跨平台、跨架构的统一编程体验,华为给开发者准备了“AI芯片+数据库+芯片开发工具+AI框架+AI应用平台”全家桶,高通也承诺将为Cloud AI Cloud提供良好的软件堆栈。

即便越来越多云计算、算法厂商对造芯跃跃欲试,他们中多数芯片产品的背后都或多或少有半导体巨头的身影,无论是从硬件技术沉淀,还是长年积累的对客户的理解,半导体巨头们都是造芯合作伙伴最佳选择。

这场由AI应用需求引发的芯片革命,反过来又推动着中国AI市场快速扩张和繁荣。

结语:2020年,AI芯片落地战升级

回头来看,半导体巨头们在AI芯片领域的扩张路数不尽相同。

有的将内部团队再划分,有的外招新团队,有的则挥金如土大肆并购,直接把成熟的公司团队及产品买下来。

尽管新的技术浪潮总会孕育出一批批充满活力和创新能力的新初创企业,但若论资金、技术实力、工程资源、品牌认可,在云-边-端相辅相成的AI芯片战场,半导体巨头们仍具有相当的竞争力。

AI芯片的竞争才刚刚开始,NVIDIA能否成功守垒、英特尔能否真正协同好各计算架构,高通能拿到多少数据中心市场蛋糕,华为的AI大网如何与其云计算齐头并进,未来还充满变数。

不过可以确定的是,2020年将成为AI芯片落地正面较量的关键之年。

相关推荐

芯片巨头跨界争霸,云边端AI芯片大变局

登陆云边端,AI芯片产业打响全线战争

从云到端,谷歌的AI芯片2.0

AI芯片大战背后:英特尔对英伟达虎视眈眈,国内芯片公司蠢蠢欲动

AI芯片持久战:是好故事,但不是好生意?

“不用芯片”的云手机,到底是怎么回事?

上线高利用率AI芯片CAISA,「鲲云科技」提出芯片数据流架构模式

AI芯片投资人应具有的知识储备和投资逻辑

华为发布AI产品,集成1024颗芯片,训练ResNet-50只需59.8秒

最大碳纳米管芯片、最大 AI芯片相继发布,芯片行业要变天了?

网址: 芯片巨头跨界争霸,云边端AI芯片大变局 http://m.xishuta.com/newsview15172.html