日本为何完全放弃人形机器人?

该图片属于AI生成

原文标题:《日本与人形机器人:万事不俱备,爷另辟蹊路》,题图来自:AI生成

“机器人”是怎样一个产业?几乎是2020年以来除AI之外的重要热点。

日本被调侃“起个大早赶了晚集”,中国有宇树、优必选、众擎,美国有特斯拉、Figure,日本一家能打的都没有。不是号称创新发源地吗?不是全球最早创造出人形机器人的国家吗?1963年诞生的机器人阿童木,不就满天飞了吗?

但是咱们也不太敢盲目断定日本机器人真不行,因为机器人里还有个类型叫“工业机器人”,日本貌似很强。

笔者写这篇分析的原因是,某日读到徐静波老师写到“东京国际机器人展”,特意飞奔到现场参观了一番。与笔者写过的日本出不来Deepseek相似,日本AI的“行”与“不行”,日本机器人的“行”与“不行”,还真是不分析不知道。

日本为何完全放弃人形机器人

2025年春晚扭着秧歌亮相+“世界人形机器人运动会”,使得“机器人”往往被误认为就是“人形机器人”。

但是,海那边的日本人已经选择性绕开了人形/具身机器人的整个赛道。为什么?

因为日本:早早入局,但吃过大亏。

说日本早早入局都保守了,他们简直是闯入了无人区。任何创新想要商业化奔现,都需要有钱人的支撑。“有钱人一号”本田在2000年推出了全球第一款可以互动的人形机器人ASIMO,甚至还与2014年访问日本的奥巴马一起踢过足球。

“有钱人二号”是日本软银集团,它在2012年收购了一家法国公司Aldebaran Robotics,看上的是它所推出的全球第一款具备人类情感的人形机器人Pepper,能与人类对话,能提供信息。

陪老人唠嗑是够了(PR Times)

陪老人唠嗑是够了(PR Times)但是ASIMO和Pepper先后都经历了开发-量产-停产的过程。ASIMO当年的售价为250万美金/台,有价无市。Pepper价格定为19.8万日元,不仅面向日本市场发售,还推向全球化,但仍逃不开停产的命运,总产量只有2.7万台。

“有钱人二号”软银甚至可以说是为了发展机器人而承担了亏损。根据软银集团向关东财务局提交的有价证券报告书,在机器人相关业务扩张阶段,其合并财务中出现了数亿美元级别的亏损与负债压力。

软银还收购了著名的网红机器人公司“波士顿动力”,3年后按大约10亿美元估值又将控制权卖给了现代汽车集团,由于当年的收购价实际上并未透露,因此不知是否是一次巨亏。

这两段经历的特点是——“你跺你也麻”,即使不是软银孙正义,是来自其他国家的王正义、张正义,巨亏之后都心有余悸。

诚然,ASIMO和Pepper诞生之际,AI还在襁褓中,“大模型”更是没影的事。但是谁在巨亏后还敢往同一个地方再次All in呢?谁甘心反复在一棵树上吊死呢?如果说如今中美的人形机器人比市场走快了0.5步或1步(现在不宜太早下定论),那么日本就是比市场走快了3~5步,根本找不到北。

今天的日本,可以说是明确不押注宇树这样的,由大模型驱动、面向开放环境的人形机器人商业化。来自FANUC、安川、川崎这类公司在访谈、技术白皮书中反复强调:人に似せる必要はない(没必要像人)。

但日本会浅浅地绕着走,例如,它也有自己的“人形”,只是依靠规则、小模型、传感器的“派遣机器人”,在商场、医院、工厂和老人设施里执行简单任务。

宇树说,看我能做到什么;日本派遣机器人说,我保证不给你搞砸(作者拍摄)

宇树说,看我能做到什么;日本派遣机器人说,我保证不给你搞砸(作者拍摄)日本不搞人形,但是有人形的前哨“四足”。这次在东京机器人展上看到了川崎的CORLEO,这是一种概念型四足机器人载具,使用氢能源,支持人类骑乘与复杂地形穿越。

现场看更帅(作者拍摄)

现场看更帅(作者拍摄)你可以说,日本先是失去了一棵树,继而失去了探索一整片森林的驱动力。却无法否认,这片森林的开采,本就是一个国际级难题。

全球各国的人形机器人市场都很难拿到成熟的营业数据,每一家成品不错的企业背后都是辛勤研发与巨额投入,美国特斯拉Optimus,Figure AI 等都是亏损状态。

全球也没有“强需求”的人形机器人市场,长期商业模式尚不能下定论。现在的买家大部分是实验型、营销型、展示型客户,例如科研机构、大学、国家实验室,需要训练模型的科技公司,有展示、引流、营销需求的地方。宇树的四足机器人在B端出现落地,但数量级和盈利结构还不足以定义为“已成熟模式”。

这次的东京机器人展上,咱们中国的宇树带着四足机器人和人形机器人出现了,两位人形机器人展开比武,一位打了段拳,另一位跳了段“鸡你太美”,让日本朋友们很惊讶。可以说,宇树的人形机器人是整个展览中最靓的仔。不过这笔机器人的账单绝不是小数目:生而为“人”,我很烧钱、很慢、很难卖。

搞人形机器人,日本万事不俱备

让我们从整个经济结构的角度,聊聊为何日本放弃了人形机器人。

哪个国家没有对机器人的需求呢?老龄化的日本社会需要劳动力,机器人如果聪明到成为重要劳动力,那么人形不人形,根本不是问题。真正的差异,在于其他条件够不够。

第一层,是时代与技术底座。

首先,美国的特斯拉、中国的宇树,生在AI、大模型、芯片供应链都非常成熟的时代。日本不是没有AI,只是全都混迹在产业里面。确切地说,日本的AI和大模型存在感很一般,更没有Deepseek和Chat GPT这样的应用级AI。当然,日本也是Chat GPT普及率最低的国家之一。

其次,资源不到位。日本并非没有VC,日本的大手企业更是富得流油,但是老大哥软银孙正义摔了如此大的一个跟头,谁还敢Follow?

第二层,是产业路径与能力迁移。

笔者认为,具身机器人是电动车的“后辈”,中国与美国制造业在电动车上积累了足够的经验值。自动驾驶的“智能大脑”与人形机器人是同源,或者说底层相通,都需要多传感器融合、实时规划路径、动作与环境互动,也都需要电机、电控、减速器产业的成熟。在如此大型的造车实验成功之后,造“人”就不再是从零开始。

但日本的电动车制造基本上是一片荒芜。老钱国家的特点就是,现有的已经够用,从绿皮火车变成全球最快高铁?不需要,新干线已经很安全了。

还有人才。一次次验证规模化生产能力、积累AI与控制系统的融合实践的同时,其他国家积累了大量硬件、软件工程师,且分工精细。但是在日本这个国家,工程师招聘、AI算法人才长期短缺。

第三层,是需求、资本与成本结构。这也是最值得日本人真正关注的一点。在更多国家的产业升级中反复出现了一些新的需求,例如高速增长的电商、3C、物流与仓储体系——它们要求机器人具备对不规则物品的识别、抓取与自适应能力,而这正是传统工业机器人体系的短板。

对于日本来说,但凡出现产业升级与新的需求,相应的机器人企业若想满足需求,或者从80分提升到98分,就必须大改。而目前在日本本土,新需求还没有大量萌生,改变的驱动力还不大。

还有成本问题。其他国家里,摆脱进口替代的需求极其强烈,再加上这些年新兴制造业的发展,量产成本下降,价格竞争力也就这么来了。

而日本是一个不怎么降价的国度。日本机器人公司使用的是日本上游零部件,质量是全球顶尖,价格也是全球领先。在要求“20 年寿命、百万次重复、厂级稳定运行”的制造现场,B端购买方更看重的是风险最小化,而非单次成本最优。可替代方案不多,那么也就无需降价。

说到底,在努力读懂日本商业世界逻辑的前提下,很容易理解,为什么别人“大干快干”,日本人偏是不干。这是经济结构、产业路径与风险偏好共同作用的结果。

一骑绝尘的日本工业机器人

机器人不止人形机器人,还有传统的工业机器人、协作机器人、医疗机器人等。实际上,目前国际上通用的分类方式,最基础的分类便是工业vs非工业机器人。

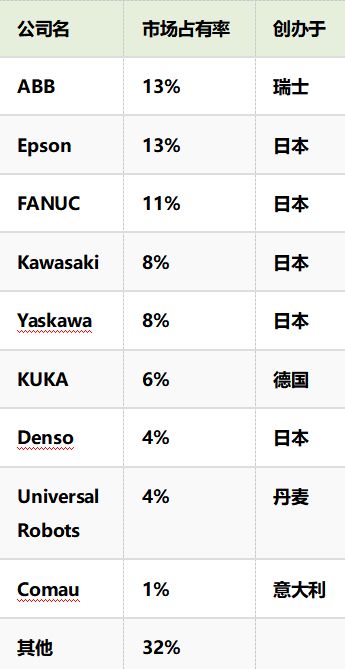

市场研究机构Mordor Intelligence的机器人市场报告摘要提到,2024年工业机器人在全球机器人市场中约占71.4%的营收份额。

那么,钱进了谁的腰包呢?工业机器人全球前10是谁?来自全球知名市场统计机构Statista的数据如下:

日本的实力是前10之中占了6席,而非5席:这个行业的第一名,瑞士ABB在2025年10月宣布,决定将机器人业务以53.75亿美元出售给日本软银集团。看来,在人形机器人身上赔的钱,孙正义要在工业机器人身上赚回来。

这时候有读者说了:作者你又是胳膊肘往外拐,日本工业机器人做得好,你就非要写日本擅长的事,专门来给日本挽尊?人形机器人和传统非人形的工业机器人,看上去就像熊猫和小熊猫那样,不是一个物种,一个是机械臂,另一个是人啊。况且日本长期自称“自动化”,怎么穿个“机器人”的马甲,变酷了?

工业机器人属于机器人是全球说法,全球的各类机器人大会(当然也包含此次的东京国际机器人展)都有极大比重是传统的机械臂机器人。更重要的是,工业机器人也可以有AI和大模型含量,虽然不是顶级的大模型,但确实融合了智能控制/智能感知。

关键是,工业机器人是一种最纯正的to B商业逻辑,日本的整个打法都十分规整,其中多家公司都是上市公司,长期保持盈利能力。咱们的人形机器人,保不齐也要走to B/to Government的道路。

从科技含量上,作者试图谈谈对2对概念的浅见:

日本最早的人形机器人vs如今宇树为代表的机器人

当年的“自动化”vs现在的工业机器人

日本最早的人形机器人与如今宇树为代表的机器人,在大脑(算力)上差距极大,前者主要靠规则算法+传感器硬编码,它们走路时脚抬高多少、弯曲多少是写死的;而现在的人形机器人配备了类似智能汽车的中央大脑,使用视觉大模型、动作生成大模型,可以自动计划任务(例如自动整理房间)。当然,日本最早的人形机器人和宇树,在感知能力和动作控制能力方面也有巨大的差别。

回到工业机器人,当年的“自动化”,主打一个行为可预测、可复现、可验证,但是如今日本的工业机器人已经完成了“升级”,即感知环境并让行为产生变化。

如果说机器人有三层结构:

【上层】任务目标与工艺流程(由人或MES 系统定义)

【中层】控制与执行策略(控制器+ 伺服 + 感知融合)

【底层】执行机构(电机、减速器、机械结构)

那么当前日本工业机器人的智能化,主要集中在中层,通过智能算法把任务做得更稳、更准、更久。而宇树等人形机器人,正在尝试把AI推向上层任务理解与决策层,先理解世界,再决定做什么。

换句话说,日本人没有把通用AI研发放在主赛道,但是一提到自己的优势“工业机器人”,警报就响起来了,搞出了自己的“日式工厂AI”。

“日式工厂AI”存在于4个地方:

机器视觉(Vision AI),如3D视觉定位,表面缺陷检测,抓取粉末、不规则物体

力控 + 运动补偿(Physical AI),也是日本企业非常擅长的,通过力传感器来进行接触判断

预测维护(Predictive AI),例如预测轴承、电机、驱动器寿命,减少停线损失

参数自动优化(Auto Tuning),在工程师设定范围内微调,在日本被认为是“安全 AI”

这些AI的科技含量高吗?如果说不加AI的工业机器人是80分,加了“日式工厂AI”之后可以到达90分。FANUC的ZDT系列、安川的Motoman 系列都已将这类能力量产落地;日本少数偏“算法型”的机器人公司MUJIN,则进一步把视觉、实时运动规划与整机协同,做成了可部署、可复制的工业系统。

在这次展出里,我们也能看到很多并未承载AI的设备,这些设备的展示方式甚至与5年前、10年前差不多。例如,笔者特意翻查了往年报道,今年再次出现的“机械臂夹鸡块”,几乎已经成为工业机器人展会上连续多年的保留曲目——稳定、可靠、可重复,但并不试图讲述一个新的智能故事。

日本机器人强在哪?一整个产业链

日本工业机器人的第一要义:稳定。到什么地步:产品持续供货与维护20年,而且20年不断型号。

“机器人 × 产业链 × 工厂文化”的完整体系是从1970s年代建立的

FANUC 的客户(丰田、本田)合作40年

安川(YASKAWA)为通用汽车、日产提供机器人30~40年

川崎(Kawasaki)汽车工厂机器人使用几十年不断代

SMC的气动件、THK的导轨、NSK的轴承已经成为全球自动化标准件

特斯拉研发机器人,它自己也在使用日本工业机器人

为了达到标准,日本工业机器人公司使用最好的伺服系统(电机寿命长,编码器极精准,伺服响应极稳),最好的减速机(高精度+毫米级间隙)。

实际上,日本最厉害的不是台前的机器人,而是背后的整体产业链。除了AI芯片(NVIDIA)和少量高性能 GPU,日本的机器人产业链几乎完全自给自足,是全球最独立、进口依赖最小的机器人体系。

很多上游零部件难以被替代,成了整个行业现金流最好的玩家,即所谓的“高附加值项目”、“卡脖子”环节。

这又变成一个良性循环:下游的整机厂商是日本公司,因此优先采购日本的零部件,根本不需要背调;对B端购买方来说,设备365天×24小时不停机,谁都希望一步到位。而只要购买FANUC的机器人,减速机一定来自Nabtesco或Harmonic Drive,轴承一定来自NSK或NTN,机械结构一定是日本国内产线加工,综合来看,值得信赖。

降价?谁会提降价?日本人认为,只有小厂、小批量客户才价格敏感,会选择便宜机型,同时接受更高风险。

所以,冰冻三尺非一日之寒,一个制造业领先的国家也不是一天才变成如此。

最后,让我们看看中美日三个国家的机器人格局。

每个国家都有不同的策略,下一个问题是,到底能不能用科技,用资源,用规模,用经验,去购买时间和经验值?

对日本机器人产业而言,真正需要回答的,并不是是否错过了人形机器人这一轮,而是——当需求从“稳定重复”转向“高度不确定”时,这套以工程理性为核心构建的体系,是否仍然成立。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

相关推荐

日本破防了:人形机器人研发早中国40年,如今不是中国对手

王兴兴回应为何做人形机器人

日本多美推出能跟老人聊天的人形机器人

人形机器人马拉松后的深思,巴菲特会怎么说?

人形机器人未来只看中美

车企为何加速入局人形机器人?

Figure今日揭晓“人形机器人重大突破”

著名机器人专家警告:投资人形机器人初创企业是浪费资金

国产人形机器人产业链

人形机器人成「风口」,国内从业者为何摇头?

网址: 日本为何完全放弃人形机器人? http://m.xishuta.com/newsview145393.html