车企KPI年末冲刺:谁领跑,谁掉队

来源| Tech星球

文| 任雪芸

随着11月汽车销量数据出炉,2025年车市收官战的序幕已全面拉开。

作为全年销量冲刺的“倒数第二棒”,11月的销量表现,不仅折射出市场需求的真实温度,更直接影响着各大车企全年目标的最终成绩。

从全局看,车市全年销量预期保持平稳增长,但在新能源与燃油车格局重塑、价格战余波未平、供应链支撑强化的多重背景下,车企阵营的分化态势已达近年峰值。

这场收官对决中,阵营差异已经分明:部分头部企业凭借前瞻布局提前锁定胜局,上演“年终狂欢”;而不少玩家仍在目标线边缘全力突围,为最后的冲刺发起总攻,车市的强弱格局在年末节点愈发清晰。

三家新势力提前完成KPI,阵营分化加剧

2025年,中国车市收官进入倒计时,整体销量预期平稳,但主流车企年度目标完成度呈现显著分化。自主头部车企稳扎稳打,新势力阵营涌现“提前达标”黑马,而部分新势力以及合资及国企车企则深陷目标滞后困境,市场“冷热不均”态势凸显。

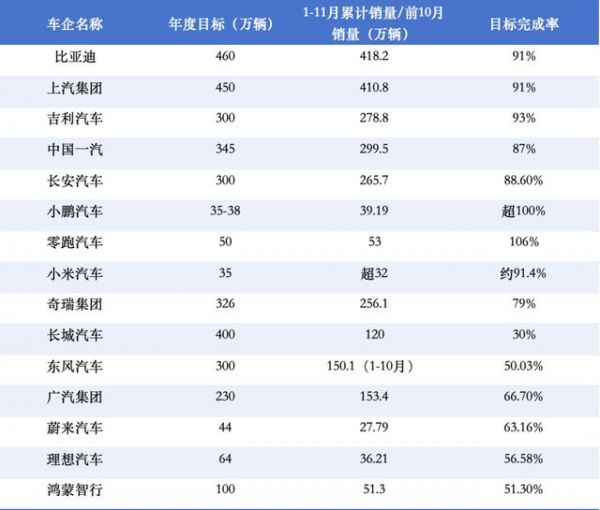

(部分汽车品牌销量对照 制图:Tech星球)

比亚迪与上汽集团1-11 月累计销量均突破400万辆,分别达418.2万辆和 410.8万辆,同比增幅均超10%,对应460万辆、450万辆的年度目标,完成率均达91%,大概率能如期达标。

吉利汽车表现更为亮眼,1-11月累计销量278.8万辆,同比增长24%,针对在今年夏季的中期会议上提出的300万辆的年度目标,完成率已达93%,冲刺压力较小。

中国一汽与长安汽车紧随其后,1-11月累计销量分别为299.5万辆、265.7万辆,对应345万辆、300万辆的年度目标,完成率达87%、88.6%,依托年末传统冲量周期有望逼近目标线。

新势力阵营成为年度最大亮点,零跑、小鹏、小米三家率先撞线。

小鹏汽车1-11月交付超39万辆,超过此前对外沟通的35万—38万辆的目标;零跑则以53万辆的累计销量,超额完成50万辆目标;小米1-11月累计销量超过32万辆,接近35万辆的上调目标,目前单月交付稳定在4万辆以上,产能爬坡成效显著。

与之形成对比的是,部分车企目标完成率不及预期。

奇瑞集团1-11月累计销量256.1万辆,完成率约79%。长城汽车压力更甚,同期累计销量120万辆,其中新能源、海外销量分别达36.5万辆、44.9万辆,但相较于第八届长城汽车科技节上长城公布的高达400万辆的年度目标,完成率仅30%。

东风汽车尚未公布11月销量,但前10月销量为150.1万辆,对应300万辆的年度目标,完成率仅50.03%。广汽集团前11个月的销量为153.4万辆,对应230万辆的目标,完成率为66.7%,全年达标基本无望。

蔚来与理想汽车也面临较大压力,1-11 月累计交付量分别为27.79万辆和36.21万辆,对应44万辆、64万辆的年度目标,完成率仅63.16%和56.58%,年末冲量难度较大。

鸿蒙智行截至今年11月,共计交付51.3万辆,目标达成率仅51.3%,年末冲量难度极大。

整体来看,2025年车市竞争呈现波动变化。产品矩阵完善、新能源转型彻底及渠道布局精准的车企持续领跑,而转型滞后、核心竞争力不足的企业则加速掉队,市场分化态势在收官阶段进一步放大。

决战12月:购置税兜底成抓手,促销火力拉满

年末车市冲刺战已进入白热化阶段,多重市场因素交织,推动11月车市呈现“前低后高”的走势,而12月更是成为车企锁定订单的关键窗口期。

中国汽车流通协会产业协调工作委员会副秘书长樊宇指出,11 月上半月,市场表现略显平淡,核心源于前期 “金九银十” 的消费透支效应,部分潜在需求已提前释放。

与此同时,不少新能源车企提前推出明年初购置税兜底政策,一定程度上延缓了消费者的购车决策。叠加部分地区收紧以旧换新及报废更新补贴,消费者观望情绪进一步加剧。

转折出现在11月下半月。“双11”购车促销活动全面启动,广州国际车展开幕带来的流量加持,以及多款新能源新品密集发布,为市场注入强心剂。

终端成交价格的持续下探,也有效激发了消费潜力,让月末车市热度显著回升。

一位汽车销售向Tech星球透露,政策节点成为驱动12月消费的核心变量。2025年12月底,新能源汽车车辆购置税免征政策将结束,2026年调整为减半征收;同时,2025年以旧换新补贴政策也进入尾声。

“为冲击全年销量目标,经销商正加大促销力度、加快销售节奏,全力抢抓最后订单。”

与此同时,临近春节,消费者节日出行需求带动购车意愿提升,这一趋势在12月已开始加速显现。购置税免征、以旧换新补贴即将到期的双重催化,叠加经销商的年末让利,有望推动购车需求在12月集中释放。

面对关键窗口期,各大车企纷纷亮出“杀手锏”。12月2日,零跑汽车推出专项购车权益,涵盖现金优惠、选装减免、复购福利及首付分期优惠等多重利好。特斯拉也为 Model 3、Model Y等全系车型推出12月购车权益,加码终端竞争力。

小米汽车的动作尤为引人关注。12月1日,雷军通过社交平台宣布,小米汽车APP于12月3日开启现车选购功能,涵盖全新现车、官方展车、准新车等品类。只要在12月26日24点前锁单,预计年底前即可提车,且官方展车、准新车均经严格质检,享受完整原厂质保与售后,部分车型还可享额外优惠。

而购置税兜底,也成了车企锁定订单的核心策略。

12月4日,深蓝汽车升级政策,2025年12月31日前锁单全系车型,若因生产、运输等非客户原因导致2026年开票交付,且在2026年2月14日前完成提车,消费者可获跨年购置税差额补贴。

鸿蒙智行已为旗下问界、智界等全系车型推出购置税补贴方案,2025年12月31日前完成大定锁单,最高可享1.5万元跨年购置税差额补贴。

广汽集团也将昊铂、传祺、埃安三大品牌的跨年购置税补贴延续至年末,同样以2026年2月14日前开票交付为时限,最高补贴1.5万元。

据Tech星球不完全统计,截至12月初,广汽丰田、极氪、蔚来、理想汽车、奇瑞等近20家车企已加入购置税兜底阵营。

密集的政策加码与促销让利,让2025年车市收官战的竞争愈发激烈,也为车企冲刺全年销量注入了新的动力。

2026年车市:决胜“内功”,洗牌加速

2025年中国乘用车市场规模仍处高位,但“高渗透、低增速”的转型阵痛全面显现,表面的平稳之下,行业正面临多重深层压力的集中释放。

最直观的压力来自市场端的双向挤压。11月全国乘用车零售量约222.5万辆,同比下降 8.1%,跌幅显著扩大,彻底击碎了全年翘尾行情的预期。与此同时,经销商库存预警指数攀升至55.6%,全国库存总量突破330万辆。

市场降温也冲击了行业信心。中国汽车流通协会的调查显示,八成以上从业者对市场前景持悲观态度。持续已久的价格战开始显现明显反噬效应,单纯靠低价抢份额的模式不仅难以为继,还进一步拉低了行业利润空间,让整个行业的信心指数持续走低。

新能源汽车快速渗透的背后,产品力同质化问题愈发严重。

一位行业从业者直言,当前技术创新陷入“同质内卷”的困境,多数产品缺乏突破性的差异化优势,难以形成新的消费刺激点。

政策层面的变化进一步放大了行业压力。多个汽车品牌的销售人员向Tech星球透露,2025年下半年国补策略调整后,消费者观望情绪加剧,并未如期带来销售的高峰。

更关键的是,2026年新能源汽车购置税政策“退坡”已明确,或许会让本就激烈的价格战雪上加霜。

蔚来创始人李斌在第三季度财报闭门会中也坦言,置换补贴退坡对市场的冲击,已超出行业预期。

多重压力的叠加,或许会直接推动行业洗牌进入加速期。

在成熟的汽车产业生态中,产能过剩到一定阶段后,必然会通过企业倒闭、收购、整合完成产能出清,而当下中国车市的洗牌节奏正明显加快,行业格局将迎来深度重构。

上述从业者称,这意味着,2026年的车市竞争,将彻底告别“规模制胜”的旧逻辑,转向 “价值竞争”。

在他看来,“只有精准把握消费者真实需求、持续投入核心技术创新、优化产品矩阵布局的企业,才能在2026年更激烈的市场博弈中占据主动。”

相关推荐

车企KPI年末冲刺:谁领跑,谁掉队

20家车企混战新能源:谁超车,谁翻车?

车企年末销量冲刺:过半数目标完成率不及80%

新能源车“狂飙”:三家车企“兑现承诺”,比亚迪拿下“销冠”

万亿城市A股竞速,谁掉队了?

车企缺芯,谁的锅?

汽车城,年末疯狂

吉利长城比亚迪正面PK:民营车企谁最能打?

车企缺芯卡脖子,谁的锅?

城市低空经济30强:谁领跑,谁崛起?

网址: 车企KPI年末冲刺:谁领跑,谁掉队 http://m.xishuta.com/newsview145113.html