自动驾驶的“安卓时刻”来了!英伟达也盯上了Robotaxi肥肉?

全球芯片巨头英伟达,正从自动驾驶的卖水人变身参赛者。

据 36 氪消息,英伟达内部正在孵化 Robotaxi 项目,其核心逻辑并非下场运营,而是要推出一套 “Robotaxi 技术样本”,最终构建类似 “安卓系统” 的开放生态。

图源:英伟达

图源:英伟达回顾当前的 Robotaxi 生态,几乎被 “封闭全栈模式” 垄断。

无论是 Waymo 的自研芯片+全栈算法+自有车队,还是特斯拉的车路协同轻量化+数据闭环,亦或是百度的Apollo平台+ 企合作运营,本质都是将核心技术、数据、场景牢牢攥在自己手里。

这种模式下,一家车企要入局 Robotaxi,不仅要投入数十亿研发算法,还要搞定芯片适配、路测数据积累、运营资质申请,门槛之高让多数玩家望而却步。

重重困难下,英伟达此时布局Robotaxi,该作何理解?

芯片霸主的Robotaxi野心:打造行业的安卓

要理解英伟达的 Robotaxi 布局,首先要搞懂一个核心问题:它要做的 “安卓式生态”,到底是什么?

在消费电子领域,安卓系统的成功本质是底层标准化+上层个性化:谷歌提供统一的操作系统、硬件驱动和基础 API,手机厂商只需聚焦外观设计、功能优化和品牌运营。

这种模式不仅降低了行业准入门槛,还加速了技术迭代,如今安卓占据全球80%以上的手机市场,正是开放击败封闭的典型案例。

图源:英伟达

图源:英伟达英伟达显然要在 Robotaxi 领域复制这一逻辑,底气来自其已有的自动驾驶技术基础。

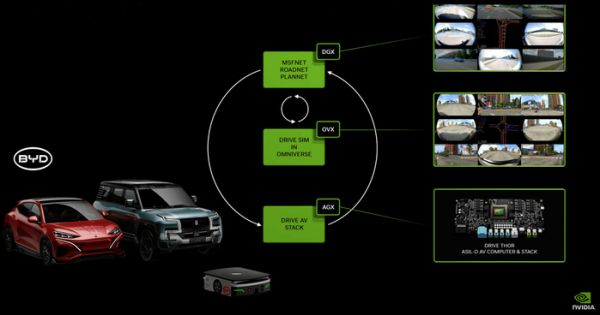

目前,英伟达的Drive 生态已覆盖芯片、操作系统、算法框架和开发工具链,全球大部分头部车企的自动驾驶系统都基于其芯片研发。而此次孵化的 Robotaxi 项目,本质是在现有技术基础上,增加 “运营场景适配” 模块 ,比如车队调度系统、安全员应急响应方案等,形成一套 “开箱即用” 的技术样本。

按照安卓系统的逻辑,电车通预测,英伟达这个 “Robotaxi” 可能分为三层构建:

首先在底层硬件层,统一芯片、传感器的驱动接口,无论车企用的是禾赛还是速腾的激光雷达,都能直接适配英伟达的算法,避免硬件不兼容的研发内耗;

在核心算法层面,提供 L4 级自动驾驶的基础能力,如高精地图定位、障碍物识别、路径规划等,并支持玩家通过 API 进行定制化优化,比如在校园场景中强化行人识别,在高速场景中优化变道逻辑;

上层运营应用层:开放招车、调度、计费、维保等功能接口,出行平台无需从零开发运营系统,只需接入接口就能快速上线 Robotaxi 服务。

黄仁勋此前在 GTC 大会上多次强调,“Robotaxi 是机器人技术的首个商业化应用”,这句话的潜台词是,英伟达要做的不是一辆无人出租车,而是让所有玩家都能做出无人出租车的技术底座。

可以理解为安卓系统,也可以理解为华为鸿蒙智行。通过开放生态绑定车企、出行平台、传感器厂商,最终形成 “英伟达=Robotaxi” 的行业共识。

后来者的突围:英伟达有什么 “差异化武器”?

尽管技术底盘扎实,但英伟达切入 Robotaxi 领域,面临的挑战并不小。

当前行业已形成 “两极格局”:美国有 Waymo和特斯拉,中国有百度、小马智行等。作为 “后来者”,英伟达要突围,必须避开正面竞争,找到自己的差异化武器。

英伟达的核心优势是芯片 + 算法的协同能力,这恰好击中了当前行业的核心痛点。对于中小车企来说,自研 L4 级自动驾驶的最大成本不是算法研发,而是芯片适配,不同芯片的算力架构、指令集不同,算法移植一次就要投入数不清的研发费用。

图源:英伟达

图源:英伟达而英伟达的方案能实现算法与芯片深度绑定。

基于 Orin 芯片优化的自动驾驶算法,算力利用率必然比通用芯片高,就好比鸿蒙系统用麒麟芯片,即便性能相比主流芯片低,也能实现越级的流畅性。这意味着合作伙伴用同样的硬件成本,能获得更好的自动驾驶性能。

其次,英伟达的生态整合能力能解决行业的数据孤岛问题。当前封闭模式下,车企的路测数据只能自己用,比如小鹏的城市 NGP 数据无法给理想用,Waymo 的美国道路数据无法给中国车企用,导致每个玩家都要重复积累数据和优化算法的过程。

如果英伟达“做东”,在保护数据隐私的前提下,桌上的菜大家都能一块吃,让生态内的玩家共享匿名化特征数据,比如 A 车企遇到的路面数据,能同步给 B 车企的算法模型,整个生态的迭代速度将呈指数级提升。

当然,这一切的前提是英伟达不做 “运营” 的定位,只有这样才能减少行业抵触。车企与其合作时才不会担心被“卡脖子”,比如数据被拿走、核心技术被限制等等。

在这件事上,“全球Robotaxi第一股”的文远知行最有话语权。

早在 2017 年,英伟达就以战略投资者身份入局文远知行的 Pre-A 轮融资,2024 年第四季度披露的 173.86 万股持仓(市值约 2465 万美元),将双方长达八年的技术协同推向台前。

早期的时候,文远知行的无人出租车队里,就已经在用英伟达的 DRIVE Xavier 芯片了。这颗芯片主要负责处理车队在路上的实时数据,比如整合摄像头、激光雷达的信息,帮无人车判断路况,保证车子能稳定跑起来。

到了 2024 年 3 月,双方的合作再次升级,文远知行推出了自己的自动驾驶软件平台 WeRide One;而这个WeRide One,正是基于英伟达的 DRIVE Thor 平台做的。

文远知行的定位印证了英伟达的入场逻辑。作为英伟达生态内的玩家,文远知行既可以与广汽、宇通等车企合作定制车辆,也能与滴滴、Uber 等出行平台对接运营,英伟达仅提供底层技术支撑,不干涉其商业决策。一句话总结,就是技术赋能,但不抢位。

可以说,如今文远知行的运营场景,也为英伟达的Robotaxi生态提供了“实验田”,为即将到来的Robotaxi“三国杀时代”埋下了伏笔。

开放VS封闭:Robotaxi迎来新的分水岭

本质上,英伟达是想在 Robotaxi 行业掀起 “开放与封闭” 的对立竞争,而这种竞争,极有可能成为激活行业活跃度的 “开关”,就像当年的安卓与iOS之争一样。

当前封闭模式的最大问题,是 “研发成本高、迭代速度慢”。而开放生态能将这部分成本降低,中小车企只需投入较低成本,就能基于英伟达的技术样本开发出定制化 Robotaxi,这意味着更多玩家能进入市场。

比如在 “园区 Robotaxi” 场景中,此前只有百度、驭势科技等头部玩家能提供解决方案,而如果接入英伟达生态,一家专注校园出行的创业公司,只需优化 “低速行驶、行人密集识别” 等细分功能,就能快速推出服务;

在 “物流 Robotaxi” 场景中,货运公司无需自研自动驾驶算法,只需接入英伟达的技术样本,再适配货箱调度功能,就能上线无人货运服务。这些细分场景的玩家增多,不仅能丰富 Robotaxi 的应用边界,还能倒逼头部企业加速技术迭代。毕竟,当更多玩家用更低成本提供服务时,封闭模式的劣势会越来越明显。

图源:英伟达

图源:英伟达开放生态还能推动技术普惠。当前 Robotaxi 的运营范围大多集中在 “一线城市核心区”,因为这些区域的高精地图覆盖全、道路环境简单。

而开放生态能让技术快速下沉,比如三四线城市的车企,可基于英伟达的技术样本,结合本地道路数据优化算法,让 Robotaxi 更快进入下沉市场。

不过,开放与封闭的竞争不会是非此即彼的结果,更可能是融合共存。比如苹果的iOS与安卓长期共存,Robotaxi 行业也可能出现类似格局:Waymo、百度等封闭模式玩家,会聚焦 “高溢价场景”,如一线城市高端出行,通过 “全栈掌控” 保证服务体验。

而英伟达开放生态的玩家,会覆盖 “大众化场景”,如三四线城市、园区、物流,通过 “成本优势” 抢占市场份额。这种竞争不仅不会导致行业混乱,反而会形成 “高端与大众” 的互补,加速 Robotaxi 的商业化落地。

英伟达杀入 Robotaxi 领域,看似“不务正业”,实则是自动驾驶行业进入赛点的信号。

过去几年,行业的焦点是谁先实现 L4 级自动驾驶,而未来几年,焦点将变成谁能让更多人用上 L4 级自动驾驶,显然,英伟达选择了后者。

英伟达不是另一个 Waymo,而是Robotaxi 行业的谷歌,通过开放生态降低行业门槛,用软硬生态结合对抗封闭巨头的单点优势。尽管当前还面临标准统一、数据安全、利益协调等挑战,但这种以生态换市场的思路,已为行业提供了新的破局方向。

发布于:广东

相关推荐

自动驾驶的“安卓时刻”来了!英伟达也盯上了Robotaxi肥肉?

自动驾驶上市潮中,会诞生下一个“英伟达”吗?

全球Robotaxi巨头诞生,埃安滴滴跑赢特斯拉?

开辟新市场!网易云盯上了安卓手表

英伟达显卡被禁之后,中国产业转移的一个大动向又被外媒盯上了

Robotaxi的自动驾驶“铁三角”:远水能否解近渴?

特斯拉进入All-in自动驾驶阶段 Robotaxi或将带来下一次工业革命

2021自动驾驶的十大重要时刻

自动驾驶的残酷终局:特斯拉、华为、苹果、蔚来、小鹏、百度、滴滴,谁能成为历史注脚?

广汽埃安与滴滴2025年量产Robotaxi,掘金L4“无人区”

网址: 自动驾驶的“安卓时刻”来了!英伟达也盯上了Robotaxi肥肉? http://m.xishuta.com/newsview143661.html