“旧经济”,正在缓缓落幕

不久前,全球领先的支付公司Stripe的联合创始人帕特里克·科里森(Patrick Collison)提出了一个令人困惑的问题。

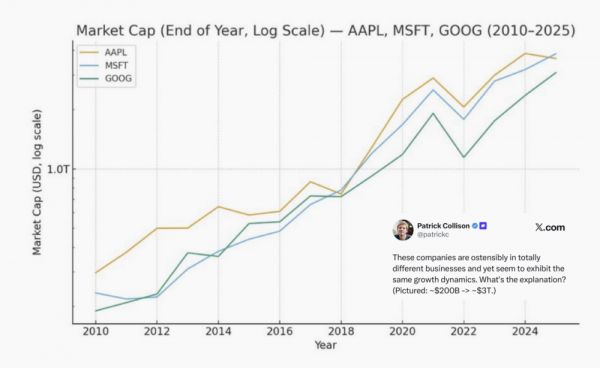

他发了一张图表,上面是苹果(AAPL)、微软(MSFT)和谷歌(GOOG)三家公司的市值增长曲线,从2010年到2025年,三条线几乎完美地平行飙升,从约2000亿美元的体量,一路狂奔至接近3万亿美元的巅峰。

科里森问道:“这些公司表面上从事着完全不同的业务,但为什么它们的增长动态看起来如此一致?这背后到底是什么解释?”

这个问题引来了多方关注,其中最引人注目、也最大胆的回应,来自著名的思想家、前Coinbase首席技术官巴拉吉·斯里尼瓦桑(Balaji Srinivasan)。

他的解释是:传统经济(legacy economy)正在日落,互联网经济(Internet economy)正取而代之。

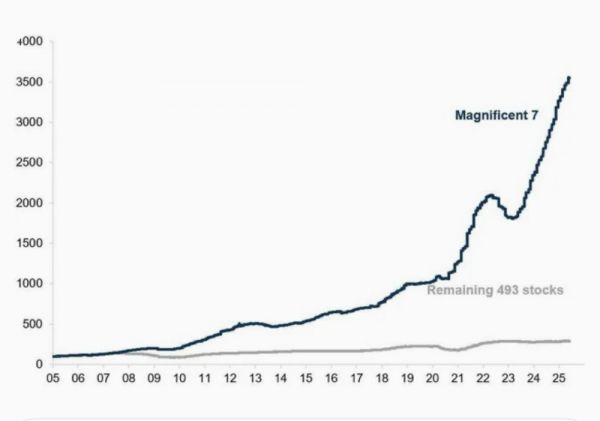

这张图比较了从2005年到2025年间,“科技七巨头”(Magnificent 7)与标准普尔500指数中其余493家公司的表现。结果令人瞠目结舌:

七巨头的增长曲线如同一飞冲天的火箭,指数从100飙升至3500左右;而另外493家公司的曲线,则几乎是一条毫无生气的地平线,增长近乎停滞。

这两张图,两段对话,在我们看来,是“新质生产力”最形象的注脚——这代表的不仅仅是几家公司的成功,更是一场正在全球范围内发生的、深刻而无声的经济革命。

我们今天想从数据、案例和逻辑层面,去理解为什么说“旧经济”正在缓缓落幕,而一个由代码、网络、数据、AI驱动的“新经济”时代,正喷薄欲出。

一、正在褪色的旧经济

要理解这场变革,我们首先要清晰地定义什么是“传统经济”。

它并不仅仅指那些冒着黑烟的工厂或古老的行业,而是指那些在工业革命基础上建立起来的、以物理实体为核心的经济模式,包括了我们熟悉的制造业巨头,如通用汽车;能源领域的埃克森美孚;传统零售业的沃尔玛;以及大型制药公司辉瑞等。

这些行业的共同特点是,它们的增长与物理世界的限制紧密相连。它们的扩张依赖于高昂的资本支出,需要建造更多的工厂、铺设更长的供应链、雇佣更多的工人。

这种增长模式是线性的——产出的增加几乎总是需要投入的同比例增加。

此外,它们身处严密的监管体系之中,无论是美国食品药品监督管理局(FDA)还是环境保护署(EPA),都使得创新步伐相对缓慢。

而这些曾经的经济支柱,如今正增长乏力。

据美国经济分析局估计,自2018年以来,美国制造业工人的年均产出增长率仅为2%左右,而科技行业的这一数字则高达7%。

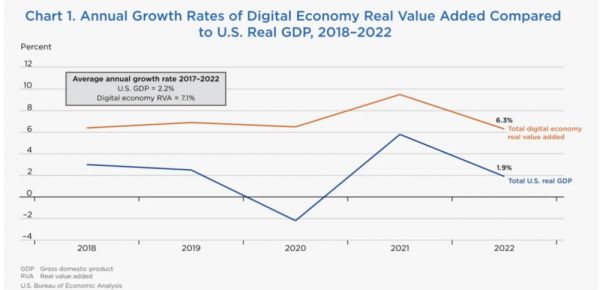

此外,2022年,在整体经济增长1.9%的背景下,数字经济的附加值增长了6.3%,在2013年至2022年的十年间,仅六个科技相关产业就贡献了美国经济增长的35%。

二、新经济的崛起

与传统经济的线性增长和物理束缚形成鲜明对比的,是互联网经济的指数级潜力和无边界特性。这是一个以数字为基础、由代码构建的世界,其核心驱动力彻底改写了商业规则。

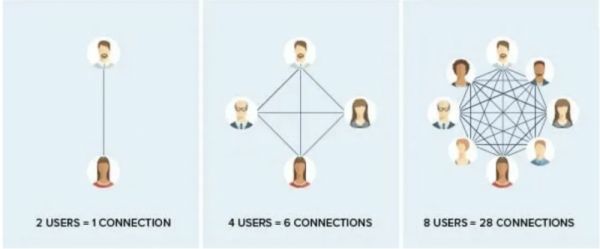

首先是网络效应。

谷歌之所以能占据全球92%的搜索市场份额,Meta能吸引全球近七成的社交媒体用户,正是因为它们的服务会随着用户数量的增加而变得更有价值,从而形成强大的护城河。

用户越多,数据越多,算法越智能,服务体验越好,从而吸引更多用户——这是一个自我强化的正反馈循环。

其二是人工智能与自动化的赋能。

越来越多的创业者与投资人开始关注“一人企业”,得益于AI,一个仅有一到两名成员的初创团队,如今有可能通过发行代币和采用精益模型,创造出价值10亿美元的公司。

AI极大地压缩了从创意到产品的实现时间,让小团队也能撬动巨大的市场。

最后,是零边际成本的全球规模化。

微软的Azure云服务可以为全球数十亿用户提供计算能力,而服务新增一个用户的成本几乎可以忽略不计。软件和数字产品可以被无限复制和分发,不受物理库存和物流的限制。

现在,我们再回头看科里森关于苹果、微软和谷歌增长同步性的问题,答案已然清晰。

尽管它们的主营业务——硬件、软件和搜索——看似不同,但它们都站在了同样的技术浪潮之巅。它们都在大规模投资人工智能,都依赖于强大的云基础设施,并通过构建各自的生态系统深度锁定用户。它们的增长不再受限于生产了多少部手机或卖出了多少套软件许可,而是取决于其网络覆盖的广度、数据处理的深度以及AI驱动的创新速度——这些正是它们能够突破物理世界的桎梏,实现同步、指数级增长的根本原因。

三、七巨头新质生产力的代表

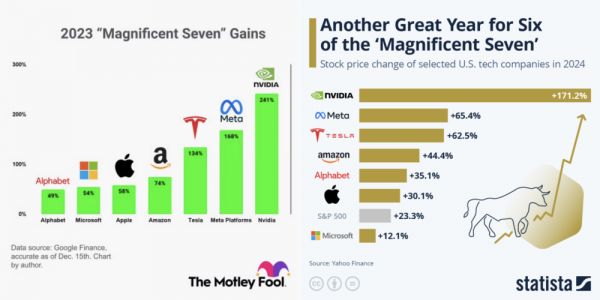

这场经济大迁徙的最好例证,是“美股七姐妹”——苹果、微软、Alphabet、亚马逊、英伟达、Meta和特斯拉。

它们的总市值如今已经占据了标准普尔500指数约34%的惊人比重,从2015年的12%大幅跃升。

在2023年,这七家公司的集体回报率高达75.71%,而同期标普500指数的整体回报率为24.23%,2024年的表现也非常不俗。

也就是说,这市场绝大部分的增长是由这少数巨头驱动的。

甚至,如果将2005年设为基准100,七巨头的市值指数已冲向3500点,而其余近500家公司的市值总和,则几乎在原地踏步。

这种巨大的表现差异,源于它们对新经济基础设施的掌控。

无论是英伟达提供的人工智能芯片,亚马逊和微软提供的云计算服务,还是谷歌和Meta主导的数字广告,几乎所有现代商业活动都离不开它们构建的平台。它们不再仅仅是产品或服务的提供商,而是新经济时代的“基础设施建设者”。

历史数据也证明了它们的韧性:在2020年的经济衰退中,它们却逆势平均上涨了58%,这是反脆弱的表现:当物理世界陷入停滞时,数字世界的需求反而会加速增长。

四、从资本市场到社会结构

这场新旧经济的交替,正在深刻地重塑我们的社会、职业乃至未来的治理模式。

对于投资者而言,这是一个充满机遇也伴随着巨大风险的时代。

一方面,新质生产力对传统生产力的“优势”是一个清晰的长期趋势。另一方面,市场的高度集中也带来了风险。摩根士丹利和法国巴黎银行等机构已发出警告,指出当前标普500指数的头重脚轻与2000年互联网泡沫破裂前的状况有相似之处,过度集中的投资组合可能非常脆弱。

对于社会而言,这场变革带来了效率的极大提升和创新的加速,但同时也加剧了财富分配的不平等。科技财富的集中,以及传统行业岗位的流失,是每一个国家都需要面对的严峻挑战。

而巴拉吉的思考则更为深远,他预言了“网络国家”(Network States)的兴起。

他认为,随着数字技术的发展,未来人们可以基于共同的价值观和利益,自愿选择加入在线社区,这些社区将拥有自己的货币(加密货币)、法律(智能合约)和治理模式,甚至在某种程度上取代传统主权国家的功能。

正如马车被汽车取代,蜡烛被电灯取代一样,每一次技术革命都会带来生产力的巨大飞跃,并淘汰那些无法适应变化的旧模式。

我们正处在一个伟大的转折点——世界的价值创造中心,正在从依赖物理资本和劳动力的传统产业,不可逆转地迁移到依赖数据、算法和网络的数字领域。

面对这场变革,每个人应对的最好方式是主动学习和适应。

正如巴拉吉所建议的:“多用风险投资的视角思考,而非华盛顿的视角;多学习人工智能,而非其他。”(Think VC,not DC;study AI,not DEI.)

相关推荐

深圳旧改新故事

Runway:AI 公司的时代已悄然落幕

“闪电火炬”即将落幕,背后是李嘉诚投的这家公司

美元基金落幕,石油基金升起?

AI助力数字化转型,联合利华首届黑客马拉松圆满落幕

解码厨电行业 2023 年关键词:下沉、旧改、新兴品类

10余位上市公司CEO身陷囹圄,资本大时代落幕?

“大众教父”皮耶希:82年传奇落幕

通用计算机的时代落幕了,专用处理器会兴起吗?

黑莓落幕:从“总统专用机”到“戒网瘾手机”

网址: “旧经济”,正在缓缓落幕 http://m.xishuta.com/newsview142533.html