半年 8 款新车,大六座 SUV 的 “最卷之战” 即将上演

多孩家庭与城市移民,撑起新能源大六座SUV的半壁江山。

特约作者丨Evan

2025 年 9 月,对于想要买一辆大 SUV,特别是想要一台大六座 SUV 的用户来说,是一个绝对不能错过的时期。

9 月 17 日 2026 款腾势 N9 和银河 M9 同时发布,银河 M9 官方宣布 24 小时大定突破 2.3 万。9 月 20 日全新蔚来 ES8 正式发售,虽然蔚来没有对外公布订单的习惯,但已有明确消息现实大定可能已经超过了今年准备的 4 万产能。

在 9 月最后的一周内,还有两款重量级的产品——全新问界 M7 和极氪 9X 会发布,问界 M7 此前官宣 8 天小订突破 19 万,极氪 9X 也官宣 1 小时收获小订超过 4 万。如果算上 7 月底理想 i8 和乐道 L90 的隔空打擂,以及提前吹响战斗号角的领克 900,不到半年的时间里,市场就多了 8 台重量级大六座 SUV 产品,这个现象不免会让人发问,为什么这个市场会如此火热?

是谁在需要大六座 SUV?

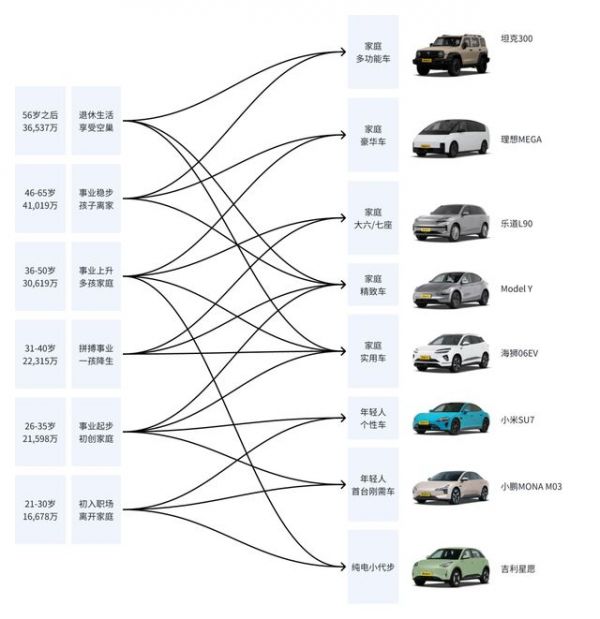

如果我们根据人生状态可以将汽车市场的产品需求分出六类:1、离开家庭,初入职场;2、事业起步,初创家庭;3、拼搏事业,一孩降生;4、事业上升,多孩家庭;5、事业稳步,孩子离家;6、退休生活,享受空巢。虽然总有些特殊情况,但按照人生阶段来划分,还是可以概括大部分的购车需求背景。

在这样的人生阶段划分之下,可以对应出 8 类产品(以新能源为例)。纯电代步小车、年轻人首台刚需车、年轻个性需求、针对小家庭的实用车和精致车、面向多孩家庭或三代同住家庭的六座或七座 SUV 或 MPV、以及独具特性的针对家庭的多功能个行车。

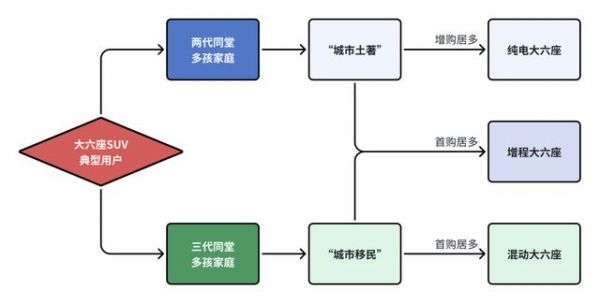

聚焦到家庭大车需求,大六座 SUV 采取的是 2+2+2 的座位布局模式,虽然比传统的 5 座车只多出一个座位,但会保证 5 人乘坐时足够宽敞,6 人乘坐的情况下也不局促。由此带来了相较以往 SUV 用户人群的变化,最大的差异来自于两类:两代同堂的多孩家庭和三代同堂的多孩家庭。如果沿着这两类人群,可以构建出几种典型形象。

两代同堂的情况下,一般会是 “城市土著” 或 “移民二代”,他们的父母很可能跟他们在同一个城市生活,他们家庭稍微宽裕,已经有一台日常代步的燃油车,但由于二胎已经到了快上幼儿园的年纪,他们需要增购一台大六座的 SUV,此时他们更多会选择一台纯电的大六座产品。而如果他们希望给自己的生活留出一些继续,可能会选择将已有的燃油车置换为一台日常用电但同时可以在长途旅行中没有里程焦虑的增程大六座 SUV。

三代同堂当中会有一类典型的用户,他们有别于 “城市土著”,而是全新的 “城市移民”。中间一代可能是跨城或跨省上大学,毕业之后留在当地工作、成家、生子。由于工作繁忙,就把爷爷奶奶接到身边照顾孩子,他们可能是一个孩子,也可能是多孩。这时他们选择第一辆车子就会首选大六座 SUV,由于偶尔要开车往返于工作城市与老家之间,他们大概率会选择混动大六座或增程大六座。

除了这两类家庭之外,长途自驾需求、长途通勤需求以及移动办公需求也都从不同方面指向对大六座 SUV 产品的需要,从而催生了新能源时代的三种能源类型——纯电大六座、增程大六座和混动大六座——产品大规模的诞生。

是什么推动了大六座 SUV 市场的火爆?

从大六座 SUV 产品的典型用户的核心特征来看,多孩家庭是最为明显的共性。所以推动大六座 SUV 市场火爆的核心动力首先就是多孩家庭数量的增长,从公开的人口统计数据来看,我国人口二胎及以上的家庭增长自 2011 年底全国给地全面实施双独二孩政策开始,到 2016 年正式开放二胎政策,直至 2019 年才到达顶峰并逐渐回落。

但根据日常经验,一般家庭在二胎降生时并不会马上催生大六座 SUV 的需求,随着幼子的不断成长,大概在 3-6 岁,大六座需求开始明确的呈现。同时随着多孩家庭的总量不断的累积,消费人群不断的扩大,大六座 SUV 的这个主要增长动力会在 2020 年开始启动,并逐步在 2026-2027 年前达到顶峰。

另一个主要的动力,来自于 “城市移民” 的需求增长。这部分需求一方面来自于这部分人群中二胎家庭的增多,另一方面来自于这部分人群基数总体的增大。根据国家统计数据,中国城镇常住人口从 2014 年的 7.7 亿人增加到 2024 年的 9.4 亿人。2000 年到 2024 年,流动人口从 1.21 亿人增加到 3.85 亿人。这意味着,平均约每 4 个人中就有一人是流动人口。城镇化的加速以及流动人口的增加,是 “城市移民” 总量不断增大的社会背景,这部分人群即便是家庭只有一个孩子,也可能会存在与父母同住的三代同堂情况,一家五口人显然六座车会让他们的出行更加从容。

大六座 SUV 市场也的确呈现出了快速增长态势,据不完全统计,2021 年大六座 SUV 市场规模大概在 20 万辆级别,2022 到 2023 年在 30 万辆级别,而在 2024 年极速扩张到了 60 万辆级别。而一些预测之中,2027 年这个市场规模将会突破 100 万。

当然与目前已经稳定在年 2000 万以上的总体乘用车销量比起来,大六座 SUV 总量即便达到每年 100 万辆也仅仅是其中的 5%,但这部分车大多价格昂贵,且能够帮助汽车企业塑造其品牌的高端形象,所以未来可以预见的是,这个市场将会是兵家必争之地。

大六座 SUV 市场中失衡的的能源 “三国杀”

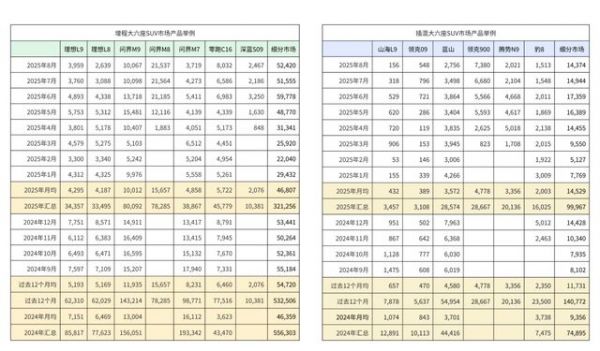

详细地打开大六座 SUV 细分市场的时候,会发现此前的 “玩家” 并不多,整个市场当中不过二十款车、分成了三个能源形式——纯电、增程和插混。这其中,纯电市场最小、最简单,在 2024 年,主要的产品就是蔚来 ES8,全年总量也仅将近一万台。随后加入了 eπ008、唐 L EV,总量也并不是很大。直到 2025 年的 7 月底,理想 i8 和乐道 L90 加入了战场,在 8 月份,乐道 L90 交付达到 10575 台,理想 i8 也达到了 2212 台。

比纯电大六座 SUV 稍微大一点的是插混市场。2024 年的核心产品是捷途山海 L9、领克 09、蓝山以及年底加入的豹 8,全年总销量超过 7 万台,加权平均月销不过 1 万台。2025 年加入了领克 900 和腾势 N9,前八个月的销量逼近了 10 万台,加权月均销量来到了将近 1.5 万台,不过目前还没有出现月销破万的爆品。

真正撑起新能源大六座 SUV 市场的是增程产品,2024 年,理想 L9、理想 L8,问界 M9、问界 M7,零跑 C16,五款产品总销量突破 55 万,加权月均在 4.6 万,问界的两款产品月均都突破一万。2025 年前 8 个月又加入了问界 M8 和深蓝 S09,市场总量突破 32 万,特别是新发布的问界 M8,已经持续三个月上险量突破 2 万,成为这个领域的现象级产品。

扫描过当前这个市场现状之后,很容易会提出一个问题:为什么会形成当前这样极不均衡的状况?

简单的回顾这个市场的发展,最早是理想 ONE 带起的新能源大六座的风潮,随后理想 L 系列迅速的打开了市场,而后华为与赛力斯的合作也选择了这个市场作为发力的出发点,问界 M9 和 M7 后来居上,与理想几乎 “垄断” 了大六座 SUV 市场,而且平均售价都在 30 万以上,在低价格段市场只有零跑 C16 苦苦支撑。

可以说大六座 SUV 市场偏向于增程车,核心原因是供给决定的。但深究供给背后的问题,还存在着诸多关键要素的支撑。首先,此前纯电产品因为电池成本的问题,性价比不高;其次,增程产品的使用体验更贴近纯电,特别的在智能体验方面,但同时又没有里程焦虑,更适合家庭唯一用车的要求,而插电式混动此前的使用体验更接近于传统油车,难以快速开拓一个全新市场;最后,大六座 SUV 的需求先是从一些富裕家庭爆发,所以在 30 万以上的市场快速打开,随后才慢慢的向下覆盖,而此前恰好增程车的产品聚焦在这个价位段。

市场趋势和产品趋势如何?

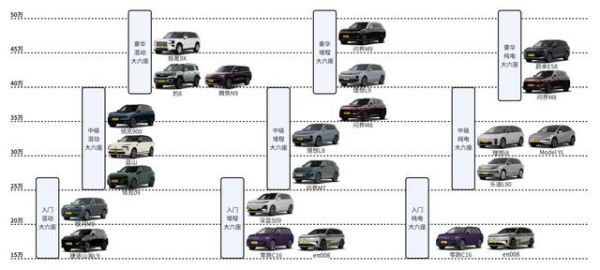

如果用结构化的眼光来理解新能源大六座 SUV 市场,可以有几个视角,首先可以基于三种能源形式,并分别以价格区隔出来入门(15-30 万以内)、中级(25-40 万)和豪华(35-50 万以上)三个档次。在插电式混动领域,吉利系的产品布局非常全面,从入门的银河 M9 到中级的领克 09 和领克 900,再到豪华的极氪 9X,形成了一个完整的竞争格局。

在增程细分市场,中级和豪华几乎被问界和理想所垄断,入门级别零跑、深蓝、东风奕派等玩家争夺着不多的市场。纯电的豪华市场此前还只有蔚来一个玩家,如今问界已经依靠 M8 开始争夺这个市场本来就不多的份额。中级市场可以说是 2025 年爆发的细分领域,理想 i8、Model YL 以及乐道 90 将会在未来的一段时间内形成三股强大的竞争势力。而在低端,是零跑和东风奕派依靠车一车双能的布局坚守。

以此来分析市场走势的话,目前增程大六座 SUV 已经进入到了一个平稳增长阶段,特别是中级和豪华市场,稳定在 5 万台上下每月的规模,基于价格和需求的限制,大规模的增长一定会受到限制,而入门增程大六座始终没有打开市场,一方面可能源自于供给产品不足,另一方面也是增程车对充电桩的需求(理想有统计其增程车主安装充电桩的比例在七成以上)导致增程技术无法给入门车消费水平的用户提供很好的使用体验。

也正因如此,入门的混动大六座从性价比和实用体验的匹配性角度更符合市场,目前银河 M9 上市后的订单情况也反映出需求的旺盛。但在中级和豪华的插混大六座市场并没有想象中的那么乐观,毕竟插混产品所面临的直接竞争是传统的燃油车,在这个市场有着很多的豪华品牌的产品布局,想快速打开市场,并不是一件容易的事情。混动大六座市场的增长担当的角色可能要落到入门产品身上。

而纯电大六座此前市场并没有打开,随着理想 i8、乐道 L90 和 Model YL 的入市,一方面此前的一部分增程用户到了换车周期,当他们发现纯电体验的优势以及能够克服里程焦虑的时候,自然就会转向纯电。另一方面更为富裕的大家庭已经逐渐接受新能源,开始准备为家庭增购一台城市内通勤体验非常好的纯电产品。由此一来,这个市场的快速激活就是一个必然现象。但纯电大六座 SUV 市场的最终规模并不会太大,要保证一定续航的纯电成本必然不低,同时目标人群相较于增程和混动来说还是略小了。

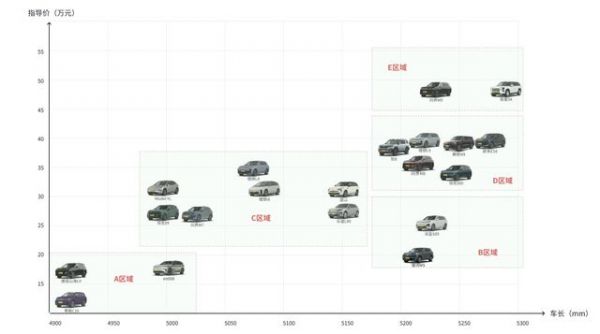

换一个视角,如果用车长作为横轴,价格作为纵轴的话,就会发现市场大概可以分为五个区域:5 米以下、25 万以下的 A 区域;5 米到 5.2 米,价格在 20 万到 40 万之间的 C 区域;以及车长在 5.15 米以上,价格分别在 20 到 30 万、30 到 45 万以及 45 万以上的 B、D、E 三个区域。

这五个区域的竞争也有所不同,A 区域注重的是极致性价比,用一个较小的车身实现了六座空的空间,但实际上第三排的乘坐体验并不好,只能在偶尔应急的时候使用;价格再向上一点的 B 区域,则是使用较大的车身实现了全尺寸的六座体验;C 区域则是一个均衡的区域,尺寸在 5.1 米上下,三种能源混战;D 区域是增程车的传统观念优势领域,但纯电和插混已经开始挤入;E 区域是豪华产品占据的市场,目前能看得到的是问界 M9 和极氪 9X。

在配置方面,大空间和避免焦虑的长续航是这个级别产品首要考虑的方面,而 “冰箱、彩电、大沙发” 的普及也是在这个级别的推动下席卷全市场。作为体验价值的关键指标,智能座舱和智能驾驶带来的便利性和安全性是用户所在乎的地方。另外品牌调性也是给用户带来情绪价值,区分价位段的关键因素。同时可见的未来,线控底盘、线控转向、线控制动等一系列数字化的能力也会在这个市场中快速普及。

市场的天花板在哪里?

在未来的一段时间内,小米、小鹏、智己等品牌都会带着全新的产品杀入大六座 SUV 的市场,同时在能源方面 “超级增程”(大电池增程)、“超级混动”(大电池混动)也来势汹汹。供给的增加以及技术成本的降低势必会带动一大波销量的增长,特别是在入门的混动、中级纯电市场。

但随着市场增长的喧嚣过后,大车带来的行车、停车的不便利和成本因素等矛盾也会更多的暴露出来。同时这个市场最大的制约因素就在人口增长的情况,根据统计数据,如果未来我国每年的一胎和多胎比例能够保持在一比一,分别在 400 到 500 万的话,即便是假设他们都会产生购车需求,除去一些家庭会选择燃油车、MPV 等,新能源大六座 SUV 的市场规模稳定状态下的天花板估计在每年 300 万左右,相较于 2025 年可见的 60 到 70 万台,还有接近五倍的空间。

不过市场永远不会一直是线性可预测的,随着技术的进步,在需求和成本、空间和便利性、通行和拥堵等多方面的矛盾的引导下,任何一个细分市场都会在某个不可预料的规模上达到平衡。比如当前的中级和高级的增程市场似乎就在 50 万台每年的规模上达到了一个均衡。

从大的六座 SUV 市场来看,目前还有蓝海的机会,但部分细分市场已经变为红海。这就是为什么车企都按捺不住冲动,快速的布局各个区域的产品,以确保在细分市场变为红海之前,分到一杯羹。但也正是如此,这个市场势必就会比其他市场更 “卷”,更卷的产品投放、更卷的技术迭代、更卷的价格拼杀。2026 年也必将是大六座 SUV 决赛圈的开启之年。

题图来源:腾势

相关推荐

六座SUV试驾体验,当下最火车型该怎么选?

最前线|理想新车L9正式发布,新车售价为45.98万元

阿维塔全新5G数智工厂正式挂牌:平均每60秒下线一台新车

晚点独家丨问界 M7、M9 提前改款,赶在竞品集中上市前

纯电 SUV 赛道升级,理想 i8 如何突围?

雷军:小米芯片采用3纳米制程,首款SUV“YU7”即将发布

“纯电之王” 问界 M8 入市,这是高端纯电之路的 “华为版答案”

中国人对SUV的执念,早就刻在骨子里了

最前线 | SUV之后,蔚来、小鹏发布了纯电动的轿车

魏牌焕新:用户至上,渠道升级,新款蓝山与新平台齐发

网址: 半年 8 款新车,大六座 SUV 的 “最卷之战” 即将上演 http://m.xishuta.com/newsview142215.html