卖疯了的AI学习机,为何成为硬件三大赛道之一?

除了新能源汽车、智能手机,学习机应该是硬件领域,最具增长潜质的一条赛道。

尤其被冠以AI的定语之后,这个故事想象空间又被放大了。特别是在当下的暑期,AI学习机卖疯了。

行业宏观层面,2025年第一季度,AI学习机全渠道销量达126.5万台,同比上涨29.4%,销售额40.2亿元,同比上涨15.8%。

其中,作业帮、学而思、科大讯飞、步步高、小猿和小度为销量排名前六的品牌,拿走行业74.4%的市场份额。

具体到每个公司,AI学习机越来越成为财报里的「增长担当」。

2025财年,好未来内容解决方案(包括智能硬件和AI学习设备)的收入同比增长50%,收入占比提升至29.4%,成为集团增长最快的板块。其中,学而思学习机是该板块的重要组成部分,「对整体收入增长起到了关键推动作用。」

试图通过AI学习机提升收入潜力的不止教培公司好未来,还有科大讯飞。

2024年,科大讯飞智慧教育业务板块营收为72.29亿元,同比增幅为29.94%,占总营收的30.97%。其中学习机增速尤为强劲,全年收入实现翻番。

学习机不是新生事物,AI学习机为何成为不同领域、不同体量公司竞相追逐的对象?2025年,AI学习机谁在增长,谁又在掉队?

何来增长动力?

一个明显的分水岭是,教育「双减」之后,教培公司集体转向硬件求生。

早在2023年初,财新援引一位互联网公司教育类广告业务人士的话点出背后的玄机,各家发展教育硬件业务的目的除了增收,更关键的意图是获客拉新、触达用户,因为在K12领域,现行政策不允许投放商业广告,而借助硬件和教辅周边产品,可以「曲线救国」,精准寻找目标人群。

而在学习平板、词典笔、电子单词卡等众多硬件中,学习机是教育硬件中市场最大的一块产品。

最基本的,学习机内含的名师授课的招牌内容,是对冲家长「双减」之后,没有课外辅导焦虑情绪的最好出口。

而AI大模型能力补充之后,又进一步促进了学习机的迭代,因材施教成为当前的最大卖点。个性化培养,类真人的交互模式,甚至能识别情绪,AI全流程辅导使得学习机俨然化身AI老师。

AI精准学、AI作业/作文批改、AI指尖查词翻译、AI口语分级练习等是市面上的主流AI功能。

AI学习机有明显的销售季节波动。读书郎招股书披露,每年2月及6月-8月的寒暑假期间,学生个人平板出货量会迎来销售小高峰。

科技公司数据则显示,线上促销也对学习机短期销量提升有重要推动作用。科大讯飞在今年618战报提到,相比2024年,AI硬件同比增长42%,其中就有AI学习机拿到品类销冠的信息。

除上述因素外,各大硬件厂商也在做市场定位的布局。比如从高端机型向中端机渗透。

目前,AI学习机产品供给呈「橄榄形」结构分布。2025年第一季度,2000元-3999元价位段已成为市场主流选择(线上占比超50%),而6000元以上高端机型份额同比下滑10.1个百分点至7.6%,至于千元低端机则同步萎缩。

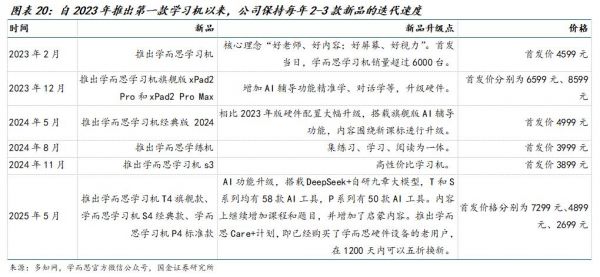

学而思就是采用如此典型的扩张路径:

2023年2月,学而思推出第一款学习机,之后每年以2-3款新品的速度迭代,从最开始的4500元-9000元高端机型,逐渐下探到2000元-3000元大众价位,并拓展至学练机品类。目前已经有8款SKU在售。

这种产品格局变化或许跟「开源大模型降低开发成本,以及国补政策精准匹配家庭消费预期」等因素有关。

2025年学习机正式纳入「国补」目录,购买6000元以下产品可享15%补贴(封顶500元),直接刺激中端机型消费增长。加之大模型技术日渐成熟,推动产品从「电子题库」向「AI导师」升级,普通人不需要不支付近万元的费用也能享受AI技术带来的功能红利。

不同基因公司的底牌

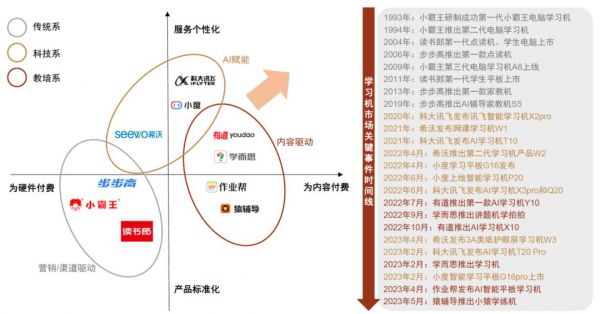

现在AI学习机的玩家格局已经很明朗:以学而思、作业帮和小猿为代表的教培系阵营;科大讯飞、华为和小度为首的科技公司;步步高和读书郎这类传统硬件厂商。

这三大支系基因不同,但是底牌都很硬:

科技类公司大模型能力最强,重点在于如何跟教育场景做结合,这类公司的学习机在AI精准学、作文批改、口语评测方面具备行业领先能力。

教培系企业的优势在于,覆盖各学科的海量题库教学资源,所以内置资源就是他们旗下学习机热销的核心原因。

比如猿辅导推出的小猿学练机,销量已经超百万台,主要瞄准做题场景,题库数量以亿计算,海量学习数据叠加AI功能,很有吸引力。最重要的是,数据还在根据教研情况不断更新。

传统厂商的壁垒在于,长期积累的线下渠道,以及成熟的供应链体系。

深耕教育领域28年的步步高,曾经累计四年学习机出货量排名第一,拥有超过1.8万个线下售点和售后服务网点。2022年,读书郎门店数量也有4600家,线下渠道占比超过80%。

这对于其他公司来说,是现实存在的压力。所以包括猿辅导、科大讯飞在内的企业纷纷加大线下店布局,猿辅导2025年计划在三、四线城市开设体验店,通过VR试学提升转化率,将原有的卖硬件的能力转为全周期的服务体系。

虽然基因不同,但AI学习机这场竞赛,靶点都是「教育资源的深度与内容稀缺性」。

艾媒咨询的一项调研显示,66.92%的消费者将「学习资源」列为购买首要因素,远超硬件配置(22.1%)和价格(18.3%)的因素。

从销量占比也能看出,2025年Q1,学习机市场TOP10品牌中,教培类阵营出货量合计占比超60%。

也就是说,教育机构在过往业务中积累了大量教育数据资源、学生分析模型和教学评估体系,成为研发智能学习机的核心资产。

此外,学习机的消费决策者和产品使用者并不统一,家长购买,孩子使用。而孩子年龄越小,家长话语权越大。所以,教培公司一直偏好低学龄段学生的转化,因为这部分群体为其带来收入的时间更长、收入也更多。

这几乎是为其他公司指明了发力点。

比如,科大讯飞旗下的「讯飞星火」教育大模型在超过5万所学校试点应用,智慧课堂覆盖1400万师生,高端AI教练产品在教育机构的采购占比中达到35%。

虽然数字显示在增长,但落在现实,已经有不少声音反馈AI老师的不给力:AI批改不尽如人意,判题错误,描述不准确等等。

所以,AI学习机到底是真的帮助学生提升学习效果,有实际意义,还是更多停留在一种花活阶段,还要花更长时间去验证。

毕竟,人类文明的延续本身就不是件容易的事情。

本文来自微信公众号“新莓daybreak”(ID:new-daybreak),作者:乔雨晴,编辑:翟文婷,36氪经授权发布。

相关推荐

比iPhone还贵的学习机,中国家长为何抢着买单?

AI治不好教育硬件的病

AI学习机,比的是什么?

K12赛道还有没有智能硬件的蛋糕?学习机之后科大讯飞推出扫描词典笔

让AI硬件普惠更近一步

AI学习机暴利真相:6000元收割家长,课程成本仅30元?

作业帮正式进入学习机市场,推出“AI老师一对一”学习机

焦点分析 | 小霸王远去后,谁来扛起智能学习机的大旗?

智能学习硬件赛道火热,疯狂涌入的玩家能否如愿?

2024年教育硬件大爆发!5款经典产品,款款AI驱动

网址: 卖疯了的AI学习机,为何成为硬件三大赛道之一? http://m.xishuta.com/newsview139514.html