宁王:港股溢价超20%,锂电龙头要来价值重估了?

继宁德时代2025年5月20日在港股上市后,发行价为263港元/股,而截至周五收盘,宁王的股价相比发行价涨幅已达36%,而宁王港股相比A股溢价已达22.4%。

为何已经是“牛夫人”的宁王,到了港股就成了“小甜甜”?宁王真会迎来价值重估吗?它的基本面到底有什么变化?

本篇分析先从基本面来看一下业务预期情况,再说资金面的情况。先从国内与海外(尤其是欧洲)动力电池市场的边际变化进行分析。

01 国内动力:

供需本身无变化,但反内卷下盈利预期变好

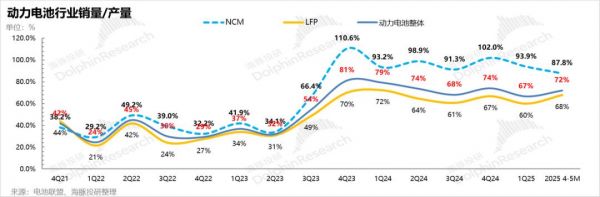

从国内动力电池行业整体来看,目前国内动力电池的景气度处于还不错的水平(动力电池行业销量/产量基本维持在70%+以上),而在明年要开始加收新能源购置税,再叠加国补政策是否延续的不确定性,2025年预计下半年终端需求侧有所保障,也会带动中游电池行业的需求侧景气度。

同时叠加政策层面“反内卷”下,以及锂电行业整体层面的控产下,预计整体2025年供需关系相对平衡,动力电池行业销量/产量比例可能会持续维持在70%+水平。

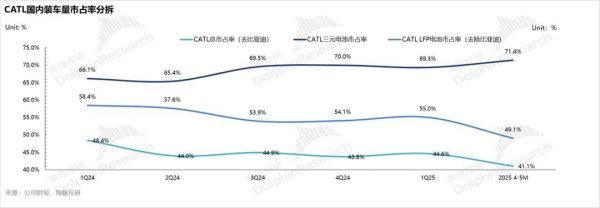

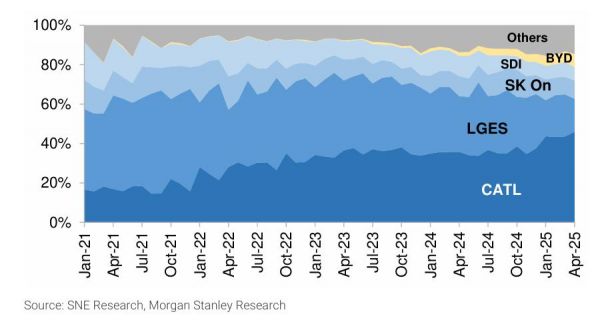

宁王自身市占率虽仍呈现下滑趋势,但预期下滑趋势有限

但从宁王自身在国内的市占率趋势来看(去比亚迪计算,主要自供为主),宁王在国内的市占率仍然呈现持续的下行趋势,而下行的根本原因仍在于LFP电池的市占率持续下滑。

在行业层面,低价LFP电池占比持续提升(LFP电池在国内装车量中的比重占比从2024年75%已经提升到2025年1-5月82%左右),背后仍然是国内终端卖车的极度内卷,导致对性价比车型的高需求,而车企在对低定价下的需求下只能以采购LFP电池去实现毛利率和定价端的平衡。

但宁王自身在战略上因为不打价格战(和新能源车龙头比亚迪采取的战略基本相反),在终端汽车行业对于低价LFP电池需求的高增下,以及LFP电池本身的壁垒不高情况下,宁王在国内LFP电池上仍然还在持续丢份额的状态。

但在政策面可能对电池价格战也会加以管控,以及行业整体供需关系相对平衡的情况下,预计宁王2025年市占率基本仅相比2024年有可能存在小幅下滑。

02 海外动力电池:欧洲要惊艳一把?

从海外电动车两个最大的市场来看,美国因为政策原因,宁王目前只能以其资产技术授权(LRS)的方式去输出,海豚君估算下来,欧洲很可能是宁王海外动力电池超预期的市场:

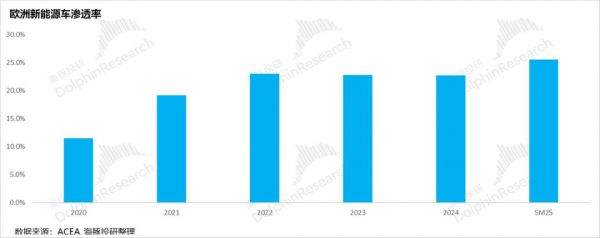

欧洲新能源车渗透率反扑

从欧洲新能源汽车渗透率来看,2025年1-5月欧洲市占率呈现相对明显的提升趋势,从2024年23%提升到2025年1-5年25.5%,而5月单月的新能源车渗透率达到了27%。

欧洲新能源汽车CO₂碳排放合规方案虽然在时间期限上有所放宽,从原先的2025年单年度考核,调整为2025-2027年的平均考核、给了三年的窗口期。

但即使是宽限了一下,但2025年会实质性进入合规排放要求的第一年,带动欧洲车企从燃油车向新能源车的加速转型,尤其是为了满足排放标准,必须推高纯电车型占新能源车占比提升(纯电车型相比插混车型CO₂排放量更低),因此欧洲新能源车渗透率和单车整体带电量都有提升趋势。

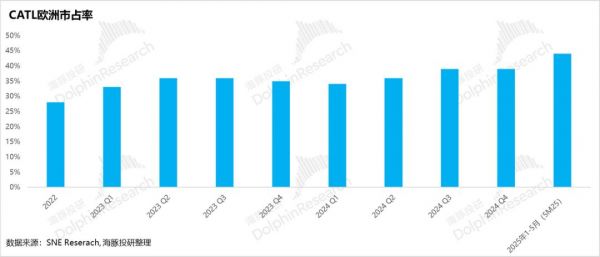

宁王自身在欧洲市场份额呈现扩张趋势:

而从宁王在欧洲市占率来看,宁王2025年以来的市占率也呈现了持续扩张的趋势,从2024年35%提升到2025年1-4月44%。

而从欧洲几大玩家的市场份额来看,宁王持续侵蚀LG/SK On的份额,一方面在于欧洲电动车补贴的逐步退坡后,经济型电动车需求会持续提升,而宁王LFP+三元路线双布局,相比LG/SK On/SDI主要以三元为主,LFP处于刚起步阶段,宁王的LFP电池更具备低价优势,更能满足欧洲对经济型电动车的需求。

同时,宁王也在欧洲加速建厂,规避关税和物流成本,使在欧洲的动力电池价格更具备竞争力,抢占欧洲2025-2027年碳排放法规对于新能源电车需求持续提升的时间窗口。

所以由此看出,在国内动力电池市场竞争激烈,欧洲市场反而对于中国电池厂商是非常好的布局机会,宁王也既可以享受到欧洲市场的新能源车市场份额增长,同时也实现了市占率扩张趋势。

海豚君预计在2025年欧洲新能源车整体渗透率28%-30%,宁王在欧洲市占率继续提升至48%的情况下(2024年35%),欧洲市场能给宁王2025年贡献的动力电池出货量增量在40-50Gwh之间。

相比2024年的380Gwh总出货量,这相当于贡献了13个增长点,且出货欧洲wh单价接近国内两倍,因此这个出货量对应的收入增长还更高。

03 如何看宁王目前估值?

由此看出,国内虽然宁王很难有提市占率的的alpha逻辑,但国内动力行业整体供需关系仍然相对稳定,只是政策层面反内卷之后,带着整个产业链的竞争格局预期改善。

宁王在基本面上可能会超出市场预期的地方,主要是欧洲地区,在正式进入排放要求落地阶段,纯电渗透率加速提升,从而带动动力电池需求提升;同时宁王在自身较全的产品布局和前瞻的产能布局下,又有市占率提升的希望。

估值角度,按照海豚君预期的今年出货量620-630Gwh的假设下(已经包括对欧洲的增量假设),宁德港股对应目前2025年的P/E倍数在22倍左右。

而在乐观情绪演绎下(25年630 Gwh出货量、单wh 0.11-0.113元净利、25XPE)可能相对目前港股股价大概也就15%-20%上行空间,它估值继续提升空间并不大。

资产属性上,在海外资金眼中,欧洲市场因存量海外对手产品线配置不足,多数国内对手还没有在海外地区有规模性产能,看起来似乎有一定科技属性,但海豚君认为这种宁王海外相比对手的优势,仍然偏产能时间错配,不算真正意义上的科技资产,要拿到25XPE上的科技估值,可能还有难度,没有本质上的估值逻辑变化。

04 如何看待宁王A/H股溢价?

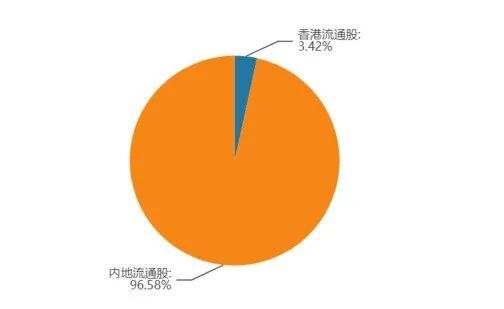

① H股发行结构与流通盘小:

宁德时代H股盘子仅占总股本3.4%,其中约70%由前25大机构投资者持有,50%被基石投资者锁定6个月,实际流通盘相对较小。

② 宁德时代标的稀缺性:

宁德时代是全球动力电池龙头,港股市场同类标的稀缺,H股上市成为资金追逐的核心资产,带动溢价。

③ 被动资金与指数纳入预期

宁德时代H股已经被纳入MSCI指数,市场预期对宁王快速纳入恒生指数有一定预期,会吸引大量被动资金配置,从而提升H股估值。

本文来自微信公众号“海豚投研”,作者:海豚君,36氪经授权发布。

相关推荐

宁王:港股溢价超20%,锂电龙头要来价值重估了?

宁王拗不过行业周期

站在产能过剩门槛上,锂电龙头“泡沫”还能吹多久

价值王者归来,港股顺势而起,核心资产有哪些?

一月消失2000亿,最大锂电巨头遭遇“寒冬”

降价绑定车企,“宁王”急了?

A股龙头公司的估值顶点在秋天

这个夏天,重估互联网

老三增收不增利,锂电淘汰赛进行时

二线厂商齐战“宁王”,动力电池格局生变?

网址: 宁王:港股溢价超20%,锂电龙头要来价值重估了? http://m.xishuta.com/newsview138521.html