真正打破垄断,安集科技,一鸣惊人!

(转自:老张投研)

公元198年,下邳,吕布在大睡中被士兵五花大绑,押到了曹操面前。至此,东汉末年第一勇将,落下帷幕。

公元221年,阆中,张飞在睡梦中被刺杀,让刘备的伐吴大业草草收场。而行刺张飞的,竟是两个不知名的士卒。

所以,很多时候,小人物也能决定历史的走向。

就像,在本轮芯片的国产替代浪潮中,人们似乎将更多的目光投向了北方华创、华大九天、海光信心等巨头身上,毕竟它们代表了半导体设备、软件、算力芯片的核心技术。

但,却忽略了一个科技小寡头的影响力,那就是安集科技!

同样是半导体科技企业,安集科技所在的领域似乎有些小众,并不为人熟知。

从2024年营收结构看,公司主要有两块业务,化学机械抛光液营收占比高达84%是核心业务,功能性湿电子化学品营收占比15%,业务很专注。

化学机械抛光液,又叫CMP抛光液,是半导体中神秘且强悍的领域。

我们都知道,一块完整的芯片,需要经历设计、制造、封测等多个核心环节。而在晶圆切割、制造和封测等环节,都需要把晶圆打磨平坦、光滑。

这就需要化学机械抛光(CMP)技术,是半导体先进制程中的关键技术,主要是在一定压力和抛光液的作用下,借助纳米磨料的机械研磨原理让晶圆表面达到高度平坦、低缺陷的要求。

而根据制程工艺的不同,每一片晶圆都会经历几道甚至几十道的CMP抛光工艺步骤。可见,CMP抛光液的重要性,甚至比光刻胶更为关键。

在这一领域,安集科技成为了小寡头,具备三个独特的护城河;

1、技术壁垒。

CMP抛光液技术壁垒强,市场份额长期被海外企业占据,国内能做的企业并不多。

而安集科技成功打破了国外厂商对半导体化学机械抛光液等的垄断,几个核心产品均实现了技术突破。目前,公司的产品涵盖“抛光、清洗、沉积”三大半导体制造环节,用于硅片、晶圆和封测等平坦化过程。

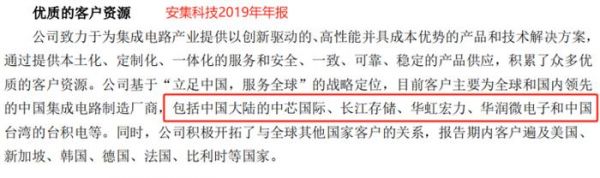

同时,早在2019年,安集科技在年报中就提到,客户涵盖了全球主流集成电路制造厂,包括中芯国际、长江存储、华润微电子等。

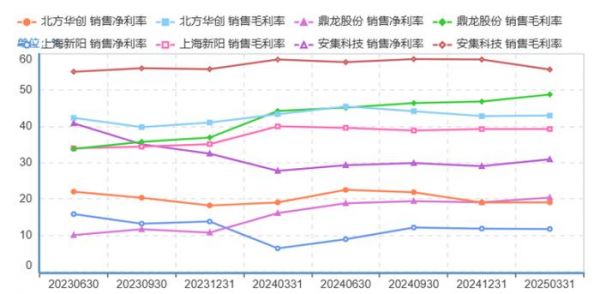

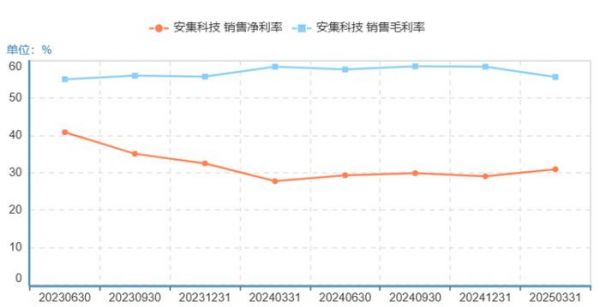

从另一个数据上,也能更直观的体现CMP抛光液这个细分领域的技术含量,那就是毛利率,它代表了产品技术的溢价能力。

数据显示,近些年来,安集科技的毛利率一直维持在55%附近,超越了北方华创、鼎龙股份、中微公司等,甚至也要高于南大光电、上海新阳等新材料企业。

同时,在毛利率稳定的情况下,安集科技的净利率还从2024年一季度的27.76%提升到了2025年一季度的30.96%,这个净利率水平甚至超越了恒瑞医药、福耀玻璃等巨头。

2、份额优势。

得益于产品技术壁垒,以及客户丰富,安集科技在全球抛光液市占率持续提升,从2022年的7%提高到了2024年的11%,国产替代正在崛起。

同时,也带动了公司业绩的持续攀升,营收从2021年的6.8亿攀升到了2024年的18.36亿;净利润从1.25亿增长到了5.33亿,成为了半导体中亮丽的风景线。

当然,公司能深耕细分领域,取得如此优异的成绩,还是得益于其高研发投入。数据显示,2024年公司研发投入高达3.3亿同比增长40%,并且全部进行了费用化,显示了研发的信心。截至2024年底,公司及其子公司拥有305项发明专利授权。

2025年一季度公司研发投入超9000万,同比增长近30%,高研发的道路还在持续。比如公司持续推进CMP抛光液的制程节点、研发基于氧化铈磨料的抛光液产品等。

3,延伸产业链。

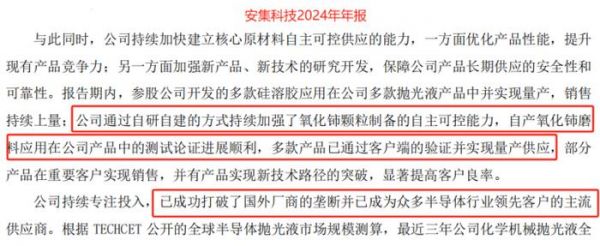

安集科技在CMP抛光液突破核心技术的同时,又积极向上游原材料获取自主权。

因为在CMP抛光液中,成本占比最大的材料是纳米磨料,价值占比在60%附近。过去,公司的纳米磨料多为进口,但在2024年年报中,安集科技表示通过自研的方式加强了氧化铈磨料的自主可控能力,自产的氧化铈磨料应用在公司产品中的测试论证进展顺利。

那么,CMP抛光液看似小众的行业,还有多大能量?

CMP抛光液行业虽小,但需求端依然旺盛;

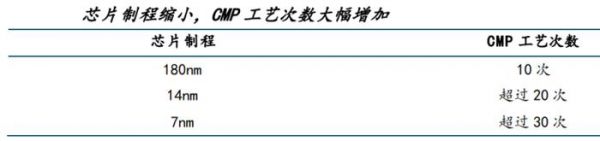

第一,芯片制程加速。

从制造端来看,芯片制程越小,相应的光刻、刻蚀次数增加,从而也带动CMP工艺步骤的增加。比如14nm制程的逻辑芯片需要大约20次的CMP平坦化工艺步骤,而到了7nm制程就会提高到30次。

所以,随着芯片制程的提速,对CMP抛光液的需求也会是几何式增长。

第二,晶圆厂扩张加速。

芯片制程加速的同时,随着AI人工智能、AI眼睛、机器人等终端的渗透,芯片整体总需求出现爆发的状态,从主流晶圆厂的扩张中也能看出来。2023年尤其是2024年以来,中芯国际、长江存储、合肥长鑫等均大幅规划了产能扩张计划。

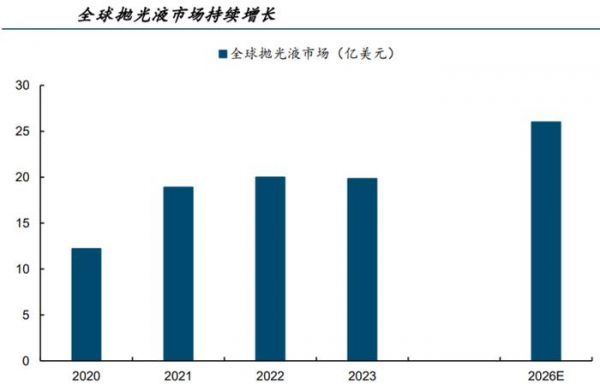

主流晶圆长的扩张,也会带动CMP抛光材料的需求增长。2024年全球CMP抛光液市场规模在20亿美元附近,2026年预计将增长到近30亿美元。

从安集科技的数据中,我们也能感受到需求端旺盛的局面;

一个是加大备货。2025年一季度,公司经营活动产生的现金流量净额同比下降46.46%,主要原因就是公司对部分原材料加大备货导致的。

一个是合同负债激增。合同负债代表了下游客户的订单意愿,数据显示,安集科技合同负债从2022年的27万直接攀升到了2025年一季度的1743万,势头强劲。

所以,尽管处于半导体中细分、看似小众的领域,但安集科技告诉我们,它依然是不容忽视的力量。

当然,在这场科技的国产浪潮中,在这场新技术的争夺中;

需要每个企业和个人的付出;

缺一不可。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!

烦人的电风扇行情又来了,如何才能在这样的行情中游刃有余稳稳吃肉呢?

相关推荐

真正打破垄断,安集科技,一鸣惊人!

中国互联网成功出海,国产操作系统抛弃安卓,打破谷歌垄断

华山资本再获IPO案例,集成电路安集科技今日领涨科创板 | 钛快讯

40倍增长,国内企业合力打破美国系统垄断,国产系统突围有望

3200万降到260万!国产核磁共振仪打破20年垄断,美日:破坏市场

打破垄断,扬杰科技,闷声发大财!

国芯科技:解决国产RAID卡无“芯”之痛,打破国外垄断

金砖四国打破垄断,印度“鸿蒙”借势腾飞

美团外卖的垄断不是该不该打破,而是如何打破的问题

可喜可贺,中国在又一个科技行业取得优势,击破美国的垄断

网址: 真正打破垄断,安集科技,一鸣惊人! http://m.xishuta.com/newsview137346.html