“单季百亿净利”背后的小米新飞轮

王如晨/文

单季营收再破千亿,单季净利首破百亿。小米集团2025Q1的增长势能,放一众科技巨头群体里,亦堪称强劲。

亮眼的财务数据背后,有一套精密的平衡增长术。它展示了小米集团出色的经营力。

在夸克看来,这种增长术的基本逻辑在于,通过底层技术创新与商业化落地的高效协同,小米成功化解了创新投入与财务回报的结构性矛盾,在手机、汽车、AIoT三大主航道的深度耦合中,已重构出一组全新的商业飞轮。

它不仅足可消除投资人的疑虑,更是进一步打开了小米集团价值重估的空间。

创新投入与商业回报的正循环

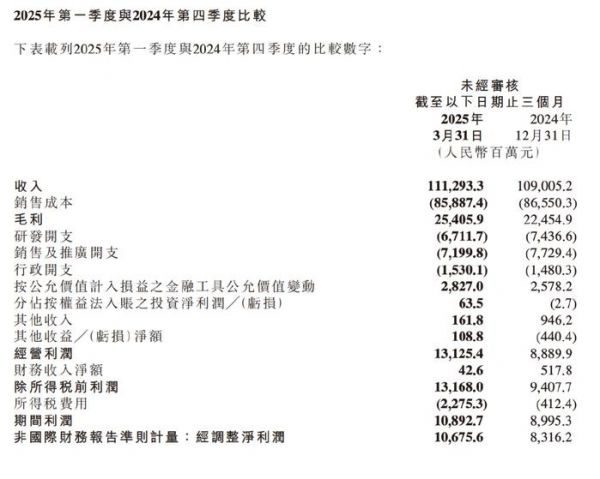

2025年Q1,小米经调整净利破百亿达107亿,同比增64.5%,超过了大部分券商与机构的预期。它标志着小米首次跨越"单季百亿净利润俱乐部"门槛。

这一利润指标,放在中国ICT类与汽车类上市公司群体里(互联网、消电、汽车、家电等),固然远逊腾讯、阿里、拼多多,但与美的、美团、京东同属第二阵营,领先于比亚迪、格力等一众豪强。

这一数据背后,有着小米集团创新投入与商业回报形成的正向循环。

当季研发支出67亿,同比增30.1%。与净利增速基本2:1的比例关系。这一比例的关键在于,小米构建了多层次的技术转化体系。

比如强化底层技术创新,尤其芯片、OS、AI等维度持续投入,然后通过手机、IOT、汽车等多元、完整的端侧创新快速商业化;而应用层面,则强调投入产出效率,形成"基础研究-产品转化-利润反哺"的良性循环。

小米汽车业务超预期增长,验证了模式可行性。作为技术、资本、人才密集的高地,SU7连续6个月交付破2万,Q1新车交付达75869台,带动整个单元及创新业务收入达186亿。

YU7即将于7月上市。它标志着小米在核心技术自研上取得突破性进展。通过将芯片、智能驾驶等底层创新成果快速导入,既化解了传统车企研发投入黑洞,又建起高端产品的技术护城河。这种硬科技、高溢价的转化力,使得小米巨额研发投入足可转化为增长的来源。

暂时的亏损,遮不住小米汽车作为战略业务的创新平台、商业化价值。

最大营收与现金奶牛版图手机业务上,技术驱动的高端化策略成效更为显著。4000元以上区间市占达9.6%,背后有着小米当初小芯片尤其影像芯片研发的成效,此外,材料工艺等底层创新效应也在释放。小米15 Ultra首月销量同比增90%,验证了技术投入对产品价值的提升效应。

还有IOT范畴里的大家电。这才短短几年啊,它已崛起小米集团营收、利润的第二大增长曲线。2025年营收应该轻松破千亿。而这一版图独立的获利,有望将小米汽车、芯片/OS/AI等底层业务的年度投入对冲、填补掉。

格力董大姐们早就意识到小米这块业务的冲击力,所以揶揄不断。前段美的方洪波接受采访时说,小米家电欲3年成中国前3,他不知行业前三甲美的、海尔、格力哪家会被挤下。在我看来,小米不是要挤下谁,它更擅长做大蛋糕。当年小米手机荡涤了山寨,重塑了手机工业链,加速激活、驱动了整个移动互联网生态的形成。相信家电业同样会有类似一幕。

继续。通过将研发投入精准聚焦于用户可感知的技术突破,小米成功打破了过往"性价比"标签的制约。小米高端化战略的持续深化,打开新的利润空间。

这种技术投入与商业回报的精密平衡,使得研发支出占比稳定在6%左右时,净利润率仍能持续提升至9.6%。

三大版图战略耦合与生态重构

过去,小米有过铁人三项、新铁人三项,以及新铁人三项下的“手机+AIoT”、“手机x AIoT”。

后来2023年8月年度演讲中,雷军强调,小米将全面拥抱AI,并公布了一个公式,即(硬件x软件)的AI指数。2024年年度演讲,他强调了“人车家全生态+AI全面赋能”。

多年来,外界很容易忽视小米这种持续的描述,以为它只是一种Slogan。在我看来,这不是简单产品与业务逻辑,而是小米集团生态闭环与商业模式持续升级的简洁描述。

2025Q1,当手机、汽车、AIoT三大业务线增速分别达到8.9%、47%、58.7%时,我相信,市场尤其是投资机构会重新审视小米的商业模式。

它绝不同于传统企业多元化、横向布局带来的规模化效应。那其实更近加法。小米集团的动向是,通过底层技术平台的深度整合,构建出一整套紧密耦合、协同、相互赋能的生态体系。

以上周发布的玄戒O1为例。这款芯片的诞生,绝不仅仅着眼手机/平板等产品孤立的体验,也不是什么简单防止卡脖子,或者节约点采购成本,而是一种一芯多端的跨平台协同意志。接下来,它一定会与小米澎湃OS、小米MiMo大模型深度融合、协同,构建起覆盖全生态的智能中枢平台,推动三大业务线走向技术共享、场景互通。

这是一种“人车家全生态”的战略级耦合,也是2023年雷军年度演讲“人车家全生态+AI全面赋能”的深化。

这种耦合效应,远非要素加总所能比。它产生的是化学反应与指数级的创新与重构动能。

比如,小米口碑甚高的智能家居场景吧。科技家电收入翻倍增长113.8%,尤其空调、冰箱、洗衣机三大品类增速高居65%-100%区间,背后就有12年来小米深耕的AIoT的生态协同效应。这里面有品牌对心智的渗透,有解决方案营销,更有不易觉察的数字化时代的数据智能。

小米汽车也一样。通过将芯片、连接协议、智能算法等底层技术标准化,小米实现了跨品类产品的无缝互联。当汽车接入生态体系时,座舱与个人、家居的联动,有望创造出全新的场景价值。所谓“场景革命”,小米就是这一理念的出色践行者。

这种耦合创造的效应,就是能打破三大业务线边界,驱动整个组织持续产生创新涌现,最终生成指数级增长的生态效应。

你看,智能手机连续19季稳居全球前三,平板首次跻身全球前三,可穿戴设备重夺全球第一,这背后,都均受益于上述生态效应,尤其是技术平台、商业模式的全球适配力。

别小看了小米多业务协同的价值。这当然是一种全新的增长模型。

过去我们看苹果,它的增长模型尤其应用生态变现备受瞩目。小米早期“铁人三项”甚至就是拷贝了苹果模式。但是,通过上述战略耦合、人车家全生态闭环形成的模型,当然也包括将底层技术创新与在地化运营结合形成的"全球化技术平台+区域化场景创新",小米的生态视野早已超越苹果。

事实上,当苹果董事会为短期利益放弃汽车业务时,当小米集团坚定在汽车领域独立重金投入并公布人车家全生态时,我就已经断言过,未来的小米生态协同优势将远大过苹果。当然也会大过其他汽车或手机、家电等领域的细分玩家。因为,它们意识不到,这种生态协同里的创新涌现机制与边际成本递减效应。

当然,多年来,一些公司口号是不少,理念也很超前。比小米集团的话术漂亮。但是,实际产品、模式、生态落地成效大差。

新飞轮下,重估小米价值

我一直认为,小米是吉姆.柯林斯“飞轮效应”全球经典案例之一。

很多人使用该词随意描述,其实多数不是“飞轮”。吉姆.柯林斯说,它不是画圈,而要多次复核、检查才能确定:

1、动力链;

2、顶部事关商业本质,就是服务起点,得拥有差异化优势;

3、飞轮两侧。一侧产品与服务,另一侧能力与燃料。能力得具有较强的复用性;

4、成功必须可验证、可复制;

5、飞轮是一种架构,不是业务。

你拆解小米“人车家全生态+AI赋能”。几乎完全对应。外界更多关注它的端侧与服务侧,确实足够多元、丰富、完整。但能力端,近年来可谓加速精进。此刻,3nm SOC、澎湃OS、AI大模型、柔性供应链(全球58国本地化生产)构成了丰富的可复用燃料。而小米飞轮的顶点,就是基于用户需求,以"技术驱动的生态协同"为差异化核心,不同于特斯拉的能源网络或苹果半封闭的生态。

它截至目前的业绩,同样是可验证的成功。无论手机高端化(国内4000元以上市占9.6%)、汽车交付量(上市首年突破25.8万)、大家电营收与利润高速增长、全球化(欧洲手机市占率25%)、东南亚市场复用"旗舰机+生态链"组合拳拿下32%份额,足可证明。

而我最看重小米飞轮的架构理念。小米虽然也有诸多单点、线、面的能力,但它真正的竞争力,在于整个系统与生态协同。

你看,当汽车业务亏损收窄至5亿时,生态服务收入高达341亿,足以证明小米飞轮具有超越单一业务盈亏的抗周期能力。

这种架构,使得小米“手机 + AIoT + 汽车”三大业务线具有超越市场单一线程企业的生态闭环能力,实现单点研发撬动多重商业回报的成效,并且随着长短期发展目标保持节奏平衡与动能连贯。其中,小米高端化战略与全球化布局加速提升着技术溢价,进而打破传统硬件公司估值边界,在智能生态融合中实现跃迁。

小米早已不是手机乃至硬件公司范畴了。

当雷军宣布未来5年2000亿研发投入计划时,一种“技术驱动的生态协同”增长新范式,已全面确立。

它当然会打破传统硬件公司范畴的增长极限与估值天花板,重构小米集团的估值逻辑。

截至最新交易日(5月27日),小米集团(01810.HK)TTM为40.46倍,市值1.23万亿港元。

看上去,在消电行业中算中高位。大部分海内外同业低于20倍。苹果30倍多一些。过去一段,应该说,拉动小米市值的核心动力,主要在于汽车业务超预期的出货。这股动力苦钱仍在延续。YU7正式上市后,应该还会有新的表现。

但必须得说,在前段关税风暴、舆情危机双重冲击下,真正修复的力量在于小米手机高端化、大家电暴增的成效。它们共同对冲了车子舆情与本就备受考验的亏损问题。

即便如此,我仍然觉得,近1.3万亿港元市值,仍没有真正反映小米集团更完整的价值,尤其是正在高强度投资的底层技术创新(芯片、OS、AI)、AI化进程,以及“人车家全生态”协同后的供应链议价力、联动营销能力、边际成本递减成效。

今天的小米,形态上等于“苹果+特斯拉/比亚迪+美的”。但底层逻辑不一样。

特斯拉当然有它高企的市梦率,动态市盈率高达190倍,但2025年Q1净利同比暴跌71%至4.09亿美元,它的车业务目前自然远超小米,但行业维度、获利模式单一,抗风险能力其实并不如小米,两者估值差异其实在于前者更多依靠“技术溢价”,后者依靠“技术溢价+生态溢价”。不过,小米不可能越过海外机构的有色眼镜,两家公司的市值就不要对比了。

苹果30倍市盈率,低于小米。两者增长逻辑本来就有差异。苹果依赖iPhone高端化+服务收入,小米过去依靠品类与规模扩张从端侧赚取有限利润,而从流量端获得互联网服务收入,而此刻,它正在变成“手机高端化稳营收提毛利+家电创增量更稳利润+汽车创增量持续缩亏”的路径,而接下来几年,随着底层能力创新,加上AI 化进程,它的生态协同效应会全面释放,用户终身价值(LTV)潜力上会逐渐接近苹果。

小米的底层逻辑,既非美的的供应链规模至上,亦非特斯拉的垂直整合或苹果的封闭生态,而是技术驱动的开放协同。接下来,它的AI 等要素一定会发挥强大的作用,这是科技业出色的进化路径之一。

夸克认为,这应该是小米未来进一步打开估值空间的基础逻辑。当然,即便如此演进,你也不要期望小米就能超越苹果们的市值。这是两码事。我们只就模式分析。

发布于:上海

相关推荐

从小米到理想,百亿美金的新物种思考

微众银行去年营收破百亿纳税10亿 净利碾压网商银行

亚马逊公布第一季度财报:转动的“飞轮”完全停不下来

小米:给你们看看我的意大利炮

小米的新答卷,以及没说出来的风险

中国独角兽企业的“飞轮”有多大?| 新经济独角兽(1)

文心4.0,启动大模型时代的飞轮效应

历史转折中的小米与雷军的两个心结

Q1营收净利创新高,小米开启逆袭之旅?

小米穿越寒冬

网址: “单季百亿净利”背后的小米新飞轮 http://m.xishuta.com/newsview136674.html