中科曙光,封神!

AI算力发展靠什么?

芯片、存储、服务器。

要问国内哪家公司在此进行了全面布局,中科曙光榜上有名。

从ChatGPT到DeepSeek,人工智能大模型竞赛仍在进行中。AI时代下,算力基础设施的建设不再是单一性能的比拼,全栈能力的构建,显得更为重要。

中科曙光成立于1996年,已经完成了“芯-端-云-算”的算力产业链一体化布局。

从业务布局来看,公司产品不仅覆盖通用服务器、AI服务器、液冷机房、分布式存储等硬件设备,也涉及到了云计算平台这类软件产品。

不过,当下仍是硬件类产品占了收入大头,2024年公司IT设备的营收占比近九成。

除了产品布局全面外,“国产化”是中科曙光身上的另一个标签。年报显示,公司正加快国产核心零部件导入,基于国产算力平台上线的AI模型仓库,现在也已支持下载调用。

当然,上面这些,还只是公司实力的冰山一角。

中科曙光手下海光信息、曙光数创、中科星图这三大王牌子公司,也逐步令其成为“封神”的存在,我们分别看一下。

1.海光信息

AI时代,高端芯片领域的技术越发重要。

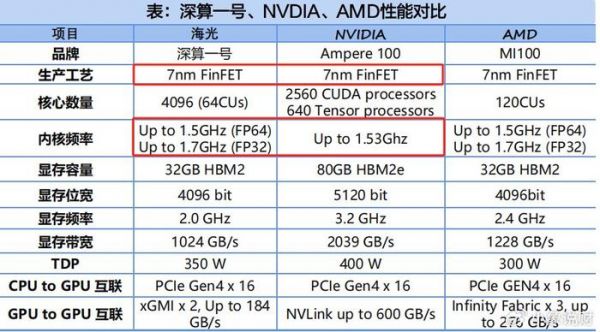

海光信息在CPU、GPU领域均有布局,已经实现对通用算力和智能算力的全面覆盖。

“海光系列”CPU已研发至第五代,采用主流的x86架构,与服务器适配性更佳,在国产自主芯片中保持着技术领先。“深算系列”GPGPU,支持国内外主流人工智能软件,正在加速追赶英伟达A100系列产品。

所以,跟海光信息的紧密关系,令中科曙光在算力产业链中,占据了AI芯片这一环。值得一提的是,海光信息的业绩表现也不错,2020-2024年公司营收从10.22亿大幅增长至91.62亿。

2.曙光数创

AI大模型越来越复杂,数据处理量也在爆炸式增长,令数据中心能耗日益增加。

预计2025年,人工智能数据中心的IT能耗为77.7TWh,已经达到2023年能耗量的两倍。2027年有望提升至146.2TWh,仍保持着上升势头。

高能耗下,数据中心如何能更好更快地散热这一问题,被提上日程。

相较于传统的风冷技术,液冷能更好地满足数据中心对散热的严苛需求。2011年,中科曙光对液冷技术展开研究,首创“存算一栈式”液冷部署方案。多年来,已经完成了“冷板式-浸没式-浸没相变液冷”的技术突破。

2024年底,公司的第三代C8000浸没液冷解决方案,单机柜功率密度突破750kW以上,预计在2025年开展商业化落地。

中科曙光子公司曙光数创,在液冷领域技术布局全面。

数据显示,2024年其冷板式液冷、浸没式液冷这两个业务,分别实现了1.58亿和0.49亿的营收。另外,年报中还显示,曙光数创中标马来西亚2栋数据中心项目,正逐步打开海外数据中心市场。

至此,在自身业务基础上,中科曙光已经完成了“芯片+服务器+液冷”的AI算力一体化布局。

3.中科星图

子公司中科星图,则为中科曙光打开了另一番天地。

中科星图属于商业航天领域,公司基于自身在卫星数据处理、地球超级计算方面的优势,制定了“1+2+N+M”低空战略,与合肥、青岛开展了低空试验场建设,逐步拓展低空经济新领域。

2020-2024年,中科星图营收从10.4亿增至32.6亿,净利润从1.51亿增至5.25亿,业绩提升较为稳健。

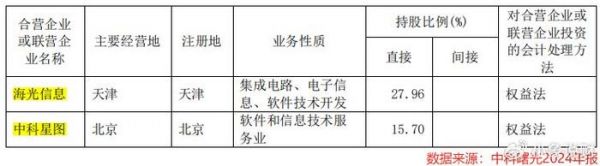

截至2024年末,中科曙光持有曙光数创、海光信息、中科星图62.07%、27.96%、15.7%的股份、持有曙光数创62.07%的股份。

年报中显示,对海光信息和中科星图两家公司,采用权益法进行会计处理。

权益法很好理解,以持股比例为计算原则。简单举个例子,倘若A公司持有B公司30%的股份,当年B公司实现净利润10亿元,A公司可获得投资收益3亿元。

上面已经提到,这三家子公司近些年业绩表现都不错。因此也在一定程度上,推动了中科曙光业绩的增长。

2021-2024年,中科曙光营收从112.7亿增长至131.5亿,净利润从11.76亿增至19.11亿。

在2025年一季度,公司也交上了一份不错的成绩单,实现净利润1.69亿,同比增速达到30.97%。

另外,业绩增长的同时,中科曙光这两个能力,也在逐步向好:

一是盈利能力。

近些年,中科曙光盈利能力在稳步上升,2020-2024年,公司毛利率从22.13%增长至29.16%。

更难得的是,除了相较于自身的强,与浪潮信息、紫光股份这两家竞争对手相比,公司毛利率表现也更要更好一些。

图中不难发现,紫光股份毛利率常年不足20%,浪潮信息不足12%。中科曙光毛利率水平的稳稳领先,成为其产品竞争力的体现。

二是营运能力。

年报显示,公司通过优化产销管理模式、排产模式,在加速存货周转的同时,也优化了存货规模。

从核心营运能力指标存货周转率来看,2024年中科曙光库存周转率已经提升至2.56次,是2021年以来的最高值。近两年,公司存货规模也恢复到30亿-40亿区间,与2022年63.79亿的存货水平相比,下降明显。

最后,总结一下。

自身产品足够能打,再加上三家实力强悍的子公司,令中科曙光堪称是封神的存在。

目前,人工智能快速发展,中科曙光拥有“国产化”、“一体式布局”的双重光环加身,有望令公司在AI算力领域,分得一块不小的蛋糕。

发布于:山东

相关推荐

中科曙光亮相WAIC2024 五大维度展示代表性产品

大模型开启算力新一轮竞赛,中科曙光首提“立体计算”战略 | To B 产业观察

国家超算互联网联合体成立!算力概念股大涨,中科曙光逼近涨停

试水协同办公,中科曙光联合北信源发布的“光圈儿”有什么特殊能力?

《封神》封不了神

中科信息脑机接口设备已就位,正与华西医院设计动物实验方案

中科红旗,一段关于国产操作系统的往事

工智机基础设施供应商中科时代,一个月完成内连融两轮 | 融资快讯

36氪首发|做国产自主的AI云平台,「中科弘云」获千万元天使轮融资

《封神》得与失:工业化标杆、IP计划流产、质子团贬值

网址: 中科曙光,封神! http://m.xishuta.com/newsview136339.html