复制电动车爆发曲线?“机器人时代”中国制造是关键

本文来自:华尔街见闻,作者:张雅琦,原文标题:《复制电动车爆发曲线?美银:“机器人时代”中国制造是关键,五年内成本或降70%》,题图来自:AI生成

在全球科技巨头纷纷押注人形机器人之际,特斯拉、英伟达、Meta等巨头争相入局。中国亦将人形机器人列为国家重点发展方向。

在3月7日的研报中,美银分析师Ming Hsun Lee团队大胆预测,人形机器人即将告别概念验证阶段,在十年内迎来多行业应用爆发期。预计到2030年,全球人形机器人年销量将达到100万台,到2060年,人形机器人总保有量将达到30亿台,相当于届时人均拥有0.3台机器人。

但问题来了,谁将主导这场“机器人革命”?答案或许出乎意料,美银认为,中国强大的供应链能力将成为降低成本、加速普及的关键。

美银分析指出,以特斯拉Optimus Gen 2为例,目前该机器人的硬件成本约为每台5万至6万美元。但

如果大部分硬件都在中国生产,到2030年,成本将下降70%至每台1.7万美元。“中国制造”的成本优势,可在电动汽车市场的爆发式增长中得到印证。

一、“中国制造”具有成本优势,或复制电动车渗透奇迹

成本是制约人形机器人普及的关键因素。

美银分析指出,特斯拉Optimus Gen 2机器人的物料成本(content cost)目前约为5万至6万美元。但供应链调查显示,若主要硬件均在中国生产,到2025年底,人形机器人的物料成本可降至3.5万美元,到2030年更将进一步下降70%至1.7万美元。这意味着2025~2030年间,人形机器人平均售价(ASP)将以14%的复合年均增长率下降。

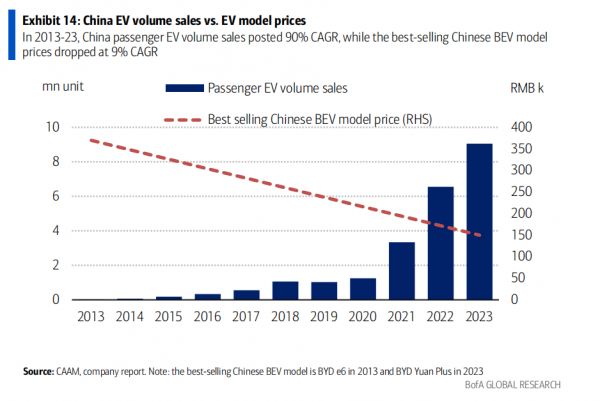

美银认为,中国电动汽车市场的爆发式增长可以作为参考。2013~2023 年,中国乘用电动车销量复合年增长率达90%,而中国最畅销的纯电动车型价格复合年增长率则下降9%。

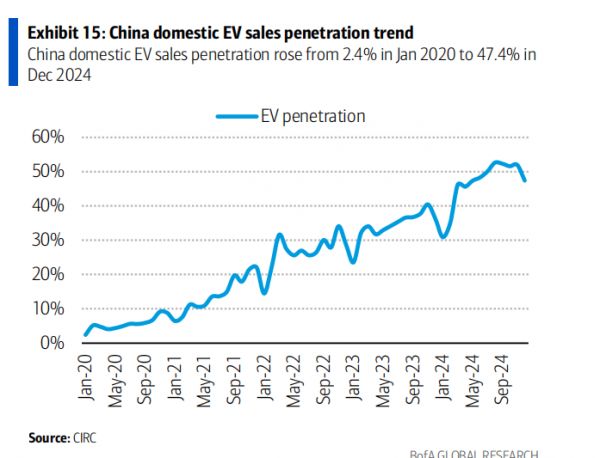

2020~2024年间,中国电动汽车零部件成本下降了40%~50%,推动中国乘用电动汽车渗透率从2020年的6%飙升至2024年的45%。如果更多机器人原始设备制造商(OEM)能够充分利用中国供应链,全球人形机器人的普及速度或将大大加快。

“与中国电动汽车市场类似,我们相信,一旦更多零部件实现商业化并投入量产,人形机器人的渗透率将迅速上升。”

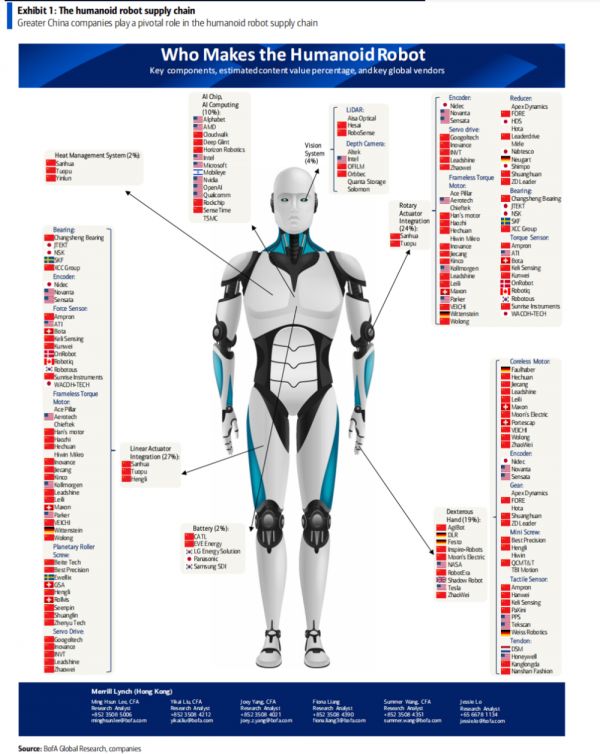

在工业机器人领域,日本、德国和瑞士等国长期占据技术领先地位。但在人形机器人领域,美国和中国表现出更强的进取姿态。美国企业如英伟达和特斯拉在人工智能、芯片、软件和算法方面具有优势。中国企业则在人工智能算法开发和强大的供应链方面更胜一筹,能够以较低成本提供高质量的零部件。

中国组件供应商在人形机器人的快速发展中发挥着关键作用,这得益于他们在人形机器人供应链中的先行地位和较低的生产成本。其中包括滚珠丝杠/滚柱丝杠生产商,如上银科技。美银指出,上银科技是传动部件的领先制造商,包括滚珠丝杠、线性导轨和谐波减速器。目前,它正在扩大在机器人行业的影响力,并已向一家领先的海外人形机器人原始设备制造商供应关键部件。

二、未来十年,人形机器人出货量将强劲增长

美银预计,未来十年人形机器人出货量将强劲增长,主要驱动因素包括:

(1)老龄化和劳动力短缺导致终端需求上升;

(2)技术进步(尤其是人工智能和运动控制)和产品设计的改进;

(3)物料清单成本下降;

(4)终端应用的扩展。

研报预测,2025年全球人形机器人出货量将达到1.8万台。到2030年和2035年,全球人形机器人年出货量预计将分别达到100万台(此前预测为40万台)和1000万台,这相当于2025年至2035年的复合年增长率为88%。美银对人形机器人的长期需求持乐观态度,因为它们开始在家用和服务应用中得到大规模采用。

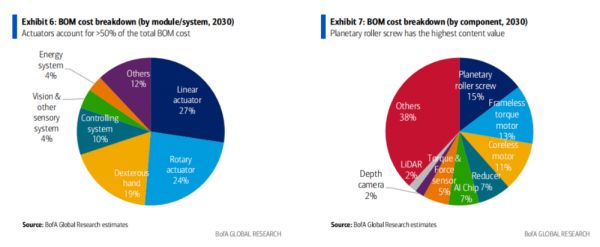

美银还对人形机器人的零部件成本结构进行了详细分析。预计到2030年,执行器(actuators)将占据总物料成本的50%以上,其次是灵巧手(dexterous hand)和视觉及其他传感系统。

本文来自:华尔街见闻,作者:张雅琦

相关推荐

复制电动车爆发曲线?“机器人时代”中国制造是关键

AI时代,工业机器人逆袭正当时

人形机器人的未来,藏在人工智能的历史里

人形机器人是未来么?

到2030年,10类关键核心产品可靠性水平达到国际先进水平——中国制造

内忧外患,中国电动车供应链不得不出海

中国机器人将统治具身智能时代?

机器人万亿市场爆发,蓝驰创投解读投资逻辑

中国电动车出海,对全球消费者不香吗

36氪首发|实现3D视觉智能喷涂机器人量产,「曲线智能」完成数千万元人民币A+轮融资

网址: 复制电动车爆发曲线?“机器人时代”中国制造是关键 http://m.xishuta.com/newsview133610.html