走出第三次市值低谷,京东站在半山腰

编者按:本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018),36氪经授权转载。

过去的一年,京东的业绩经历了触底反弹,无论是在营收、净利润还是用户数上都在恢复增长。

京东2019年第三季度财报显示,其营收为1348亿元人民币(约189亿美元),同比增长28.7%。按非美国通用会计准则计算,归属普通股东净利润31亿元,同比增长160.6%,实现连续15个季度盈利;归属普通股东净利润6.12亿元,已连续三个季度盈利。

年度活跃用户数在经历了去年第三季度环比下降860万的触底后,也逐渐恢复增长,本季度达到3.344亿,环比二季度新增1300万,创下近7个季度以来最大增量。

但回顾京东上市五年多就会发现,其复苏之路才刚刚走了一半。从2014年5月上市至今,其股价经历了三个低谷,分别在2015年1月、2016年8月以及2019年1月。从最近一次的低谷爬坡到现在,刚刚走到半山腰上。截止11月15日收盘,京东股价为33.55美元,相比2018年1月50.68美元的顶点,还有三分之一的距离,刚刚超过上市之初的水平。

京东的复苏之路上做对了什么?未来要想市值反超过拼多多,又能依靠什么?

京东自救,业绩触底反弹

在年初的京东内部会上,刘强东曾在内部痛斥高管“人浮于事、拉帮结派”,开启了持续数月的人事变动和组织架构调整。京东重新明确了管理层核心,徐雷、王振辉、陈生强、辛利军分别为京东零售、京东物流、京东数科、京东健康四大板块CEO。

(图:京东业务收入情况,制图:财报看公司)

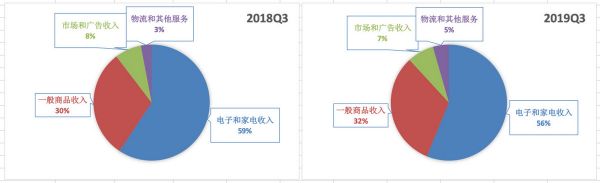

除了内部管理上的整顿,在业务策略上,京东主要靠提升非电子和家电类销售比例,以及开放物流配送给第三方等来提振业绩。2019年第三季度,在京东四大营收板块中,物流和其他服务的同比增速最快为92%,其次是一般商品收入(除了“电子和家电”之外的其他商品均为“一般商品”)同比增长35.7%。而在一般商品销售中,第三方卖家的贡献远远大于自营产品。

(图:京东营收结构对比,制图:财报看公司)

本质上来讲,无论是将利润率贡献更高的第三方商户引进来,还是把多年积累的仓储物流能力开放出去,都是在把多年积累的流量和服务能力在一一变现。

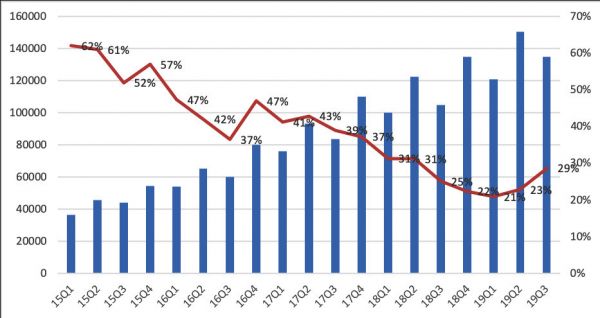

(图:京东营收及同比增长情况,制图:财报看公司)

这些帮助京东重回增长轨道,也正是在人事调整完毕后的第二季度,京东的营收回温,同比增速达到23%,并在本季度达到28.7%,为近5个季度以来的最好增速。也逐渐消除了刘强东明尼苏达州案件给公司股价带来的影响。

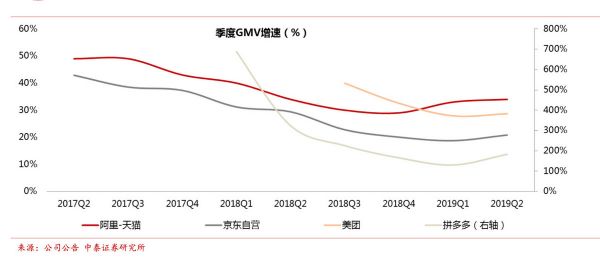

不过,从公司整体增速上,京东在行业中并不占优势。在阿里天猫、京东自营、美团和拼多多之中,京东季度GMV增速最低。

边际成本降低,自由现金流向好

京东能持续盈利的另一个关键因素,是边际成本逐渐降低。

众所周知,京东成立21年才刚刚真正盈利,是由于自营模式毛利率低,而基础设施前期投入过大,尤其是仓储、物流两大板块,表现在财报上是履约费用。本季度的履约费用包括仓储、配送、采购、客户服务和支付处理等。

(京东履约费用率变化图,制图:财报看公司)

右上图可以看到,京东的履约费用率在逐渐降低,已经从2016年Q3的8.38%,逐渐降低到本季度的6.5%。不过,履约费用率的逐年降低,与其说是京东费用控制的好,不如说是随着业务规模的扩大,以及基础设施的逐渐完善而投入比例减少,边际成本在逐渐降低。

另外,其他费用也在严格控制中。一般和行政开支占总收入的比例由去年同期1.3%下降至0.9%;市场营销费用的占比,也由去年同期的3.9%下降至3.3%。

经过一系列增效减支,截至2019年9月30日,京东过去12个月的自由现金流增长至156亿元人民币(约22亿美元),而去年同期仅为55亿元人民币。

未来的增长与困境:“技术服务”和“下沉市场”

无论是引入更多第三方商户进入京东平台,还是开放物流能力给第三方,都仍然是在京东原有的业务格局下,在优化经营。若想市值有质的增长和飞跃,还需突破自己,打破原有业务壁垒。

“技术服务”和“下沉市场”将会成为京东未来几年的关键词。

刘强东在本季度财报发布后的分析师电话会议上说,今后五年,技术服务收入会持续超过总体营收的收入,将会成为京东营收和利润增长的重要驱动力。

京东在2019年初公布了企业业务五大战略规划布局,即入口建设、运营升维、开放协同、数字化工业品、全量企业客户覆盖。目前,京东企业级服务用户包括超七百万京东平台活跃企业客户数,5000家大型集团企业客户,并与21家主要的政策性银行、国有五大行、股份制银行进行合作,与中国500强公司中的近400家企业进行企业购合作,此外还有能源、运营商、铁路系统等行业企业。

另外,针对下沉市场专门打造的“京喜”才刚刚上线两周,就成为市场关注的焦点。在财报分析师会议上,仅关于低线城市和京喜的问题,就超过7个。

京喜是下沉市场和C2M供应链的结合,即可以满足京东拓展低线城市新用户的需求,又符合调动中国发达产能和生产制造能力的趋势,还能满足京东对利润的追求,可谓一举三得。

京东零售集团CEO徐雷表示,京东两三年前开始做C2M,IT品类是其中最早也是最成功的,IT品类中有70%都是C2M。今年扩展到了其他两个品类:家电和快消品。“相比于其他的平台,京东的优势在于:我们有自己的供应链,而不仅仅是一个平台。

不同行业选择C2M其实是有不同的利益点,比如有些品牌想要避免价格的直接冲突,通过C2M定制化的商品就能避免这个问题。而有些品牌则希望下沉低线城市,但是受限于中国传统的流通方式,成本比较高,而我们通过C2M和供应链能够帮助他们,共同获取消费者。”

不过,成也萧何败也萧何,放眼整个电商,乃至互联网行业,技术服务和下沉市场也是目前整个行业的重点竞争和布局的市场。

比如,“下沉市场+C2M”诱惑力如此强大,拼多多和阿里聚划算也都在快速推进。相对两家劲敌,京喜的出现会太晚了吗?支撑京喜背后的C2M供应链定制,能否将IT领域的经验复制到其他品类?

京东站在半山腰,抬头是行业龙头和曾经的辉煌,脚下是暗流涌动的行业波涛。

相关推荐

走出第三次市值低谷,京东站在半山腰

京东走出低谷了吗?

苹果重回市值第一宝座 是否极泰来还是回光返照?

被“鹅”逗了的老干妈:电商销量暴涨 去年已走出低谷

走出北大:中国民营教育拓荒者的2019

今天,58岁俞敏洪第三次敲钟:市值2300亿

京东赢了吗?

"后浪"拼多多市值又超越京东了

最前线 | 刘炽平年内第三次减持腾讯股票,合计套现约6.66亿港元

分众站在十字路口,线下广告热战难休

网址: 走出第三次市值低谷,京东站在半山腰 http://m.xishuta.com/newsview13058.html