Azure AI成微软“狂飙”动力?

微软(NASDAQ: MSFT )的智能云部门继续实现显着增长,这得益于 Azure AI 采用率的增长。这家超大规模公司计划在 2025 年第二季度增加资本投资,主要用于扩大其 CPU 和 GPU 占用空间,以满足对 AI 训练和推理的强劲需求。微软在 2025 年第一季度财报电话会议上重申,计算需求继续超过供应,导致微软利用第三方云托管服务来满足这些需求。

在人工智能工作负载和云迁移的推动下,微软的云服务持续增长。因此,微软目前在全球 60 多个地区拥有数据中心,并在巴西、意大利、墨西哥和瑞典进行了新的投资。

微软董事长兼首席执行官萨蒂亚·纳德拉 (Satya Nadella) 认为,到 2025 年第二季度,微软的人工智能业务年营业额将超过 100 亿美元。微软的 Azure OpenAI 服务客户使用量增长了 2 倍,这得益于客户将应用程序从测试转移到生产。随着微软整合更多行业特定模型来帮助客户满足自己的人工智能开发需求,Azure AI 可能会继续扩展。Microsoft Fabric 目前拥有超过 16,000 名付费客户,并已吸引超过 70% 的财富 500 强企业。管理层预测 Azure 在 2025 年第二季度将实现最强劲的连续名义增长。

根据其 2025 年第一季度的收益报告,微软是第一个启动英伟达Grace Blackwell GB200 驱动的 AI 服务器的云平台。除此之外,微软还在开发一个端到端应用程序平台,以方便客户开发定制的副驾驶和代理。考虑到微软扩大其在 GenAI 应用程序领域的领导地位的努力,该公司已在其平台上显著扩展了副驾驶功能,包括 Copilot Auto Fix 以帮助纠正漏洞并改善编码体验,以及其 Power Platform 以促进低代码/无代码开发。

尽管微软在过去 12 个月中投入了 490 亿美元的巨额资本,但它仍然面临产能限制,并将部分产能从 eq2'25 转移出去。因此,有人认为微软可能会在 2023-2030 年间花费超过 100 亿美元从 CoreWeave 租用服务器,以帮助缓解其受限的服务器容量。CoreWeave 直接得到 Nvidia 的支持,作为云基础设施的竞争对手,在其 14 个数据中心租赁 Nvidia 的 GPU。

微软数据中心未来发展需要考虑的一个主要因素是其确保基载容量的能力。微软 9 月宣布已与 Constellation Energy ( CEG )签署协议,重启三哩岛核电站剩余的反应堆并为其供电。微软还与 Helion Energy 合作,在 2020 年前提供核聚变发电。微软此前曾报告称,它正在组建一个小型团队,制定小型模块化反应堆 [SMR] 技术集成计划,为其数据中心供电。

其他超大规模企业也在做同样的事情,以建立合作伙伴关系来获取基载电力容量。2024 年 10 月,亚马逊宣布与 Energy Northwest 合作开发 4 个 SMR,发电量高达 960MW。谷歌还宣布与 Kairos Power 合作开发总容量高达 500MW 的 SMR。NextEra Energy 也正在恢复其一座核设施的运营,这可能有助于缓解不断增长的数据中心空间带来的高功率需求。

在生产力方面,微软对其 Microsoft 365 Copilot 进行了重大改进,速度提高了 2 倍,响应质量提高了 3 倍。因此,纳德拉先生在电话会议上提到,沃达丰的用户在使用 Microsoft 365 Copilot 时平均每周节省了 3 小时。除此之外,客户还可以利用微软的自主代理,以最少的人工干预促进 AI 转型。

从定制芯片来看,微软继续采用其基于通用计算 Cobalt 100 的虚拟机,与上一代相比,性价比提高了 50%。与其他超大规模企业类似,微软的定制芯片是专为其数据中心打造的,可在降低功耗的同时实现更好的性能。

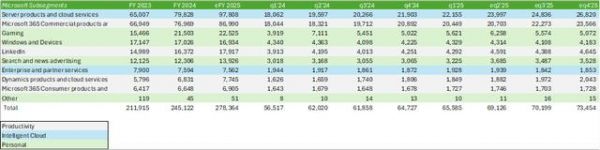

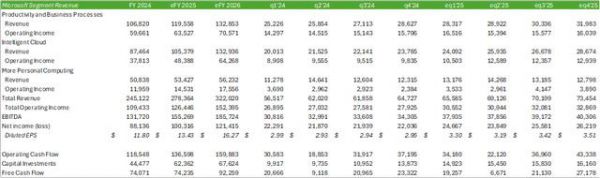

随着微软继续大力投资数据中心业务,该公司所有部门都实现了持续增长。管理层预测生产力和智能云将继续保持强劲势头。对于这两个部门,我预测增长率分别为 12% 和 20.5%。这将使微软 2025 年第二季度的总收入达到 690 亿美元。对于整个 2025 财年,预测总收入将达到 2780 亿美元,摊薄每股收益为 13.43 美元。

管理层预计,由于公司继续大力投资云计算,2025 年第二季度的运营费用将增加约 8%。尽管运营支出有所增加,但预计微软 2025 年第二季度的运营利润率将达到 45%,这得益于智能云部门利润率的提高。

2025 年第一季度,微软的资本支出为 149 亿美元,如果包括与数据中心建设相关的融资租赁则为 200 亿美元。约 50% 的云和 AI 相关投资与具有 15 年以上商业化期的长期资产相关。其余相关资本投资则分配给了 CPU 和 GPU,这是由客户需求驱动的。尽管 2025 年第一季度的营运现金流较上年增长了 11%,但由于资本投资增加了 50%,自由现金流下降了 -6%。展望 2025 年第二季度,管理层预测资本投资将连续增加以支持云和 AI 需求。我预测微软在 2025 年第二季度将产生 220 亿美元的营运现金流并投资超过 150 亿美元的资本,从而产生 66.6 亿美元的自由现金流。

至于运营,预测微软的总收入将达到 690 亿美元,每股摊薄收益为 3.16 美元。预计微软的营业利润率将同比提高近 1%,这得益于智能云部门利润率的提高。展望 2025 财年的剩余时间,预测智能云部门将保持强劲,并在下半年随着更多与人工智能相关的基础设施上线而重新加速增长。

微软仍然是云端生产力服务领域的领先超大规模提供商之一。该公司正在努力开发和增强其内部开发的副驾驶和代理,以扩展到其内部和外部应用程序,并用于其客户的应用程序开发流程。尽管人工智能计算存在扩展限制,但微软仍在与其他云服务公司合作,以减轻部分需求,同时将客户保留在其生态系统中。

计算需求继续超过供应,这使得微软需要投入大量资金来扩大其数据中心的覆盖范围。这导致电力需求增加,这可能会导致在增加容量之前电力成本上升。微软与 Helios 的合作预计要到 2028 年才会建成第一座设施,而且该设施基于一项未经证实的技术,到那时可能不会实现。如果微软无法获得足够的基本负载容量来为其 AI 工厂供电,该公司可能会变得更加依赖第三方托管站点,并可能导致盈利能力受限。

微软股价目前低于其同行超大规模企业的企业价值加权 EV/EBITDA 23.81 倍和 21.74 倍。为了得出这个平均值,每家公司的倍数都根据其各自的企业价值加权,以按规模对平均倍数进行标准化。

这使得微软股票处于有利地位,股东可以借此重新平衡持仓或增持股份,并期望未来继续增长。

微软股票在 2025 年第一季度财报发布后遭到抛售,这为该股的强劲反弹创造了条件。从股价走势图来看,股价可能会继续下跌至约 401 美元/股,然后才会恢复增长。

本文来自微信公众号“华尔街大事件”,作者:Oliver Rodzianko,36氪经授权发布。

相关推荐

Azure AI成微软“狂飙”动力?

为Azure加码AI,微软10亿美元投资OpenAI

所有部门都得搞AI ?微软对Azure开启疯狂裁员!

曝微软Azure云部门大裁员:至少1500人!运营商团队成重灾区

高盛:微软Azure超过AWS成最受欢迎云计算服务

微软携OpenAI欲斥资千亿美元建造AI超算! AI芯片需求的“狂飙之路”拉开帷幕

传微软Azure云部门将裁员1500人

小冰基于微软 Azure 向亚洲客户推出新一代 AI 数字员工解决方案

微软发布最新Azure迁移工具 构建完美上云之旅

微软Azure Quantum:加速量子时代的探索步伐

网址: Azure AI成微软“狂飙”动力? http://m.xishuta.com/newsview128353.html