云巨头掀起组织之变,生成式AI陷入冰火两重天

文 | kiki

在生成式AI的浪潮下,在国内云厂商们争相用「降价」掀桌子时,包括亚马逊AWS、微软Azure和谷歌云在内的北美云巨头们却正在通过一系列的组织变化,自上而下改革其团队,以说服更多的云客户购买人工智能相关产品与服务。

据「硅基研究室」不完全统计,北美云巨头的组织变动还在继续。据外媒报道,近期谷歌已从AWS和微软Azure聘请了两名云高管,以建立其人工智能队伍。AWS新帅马特·加尔曼(Matt Garman),新官上任后的第一把「火」也燃向了内部组织架构。

组织的变动背后,所折射出的是对增长的不确定性。尽管在最新的财报里,北美云巨头们纷纷对外展示了增长成绩,向市场强调AI对这一传统云服务市场的驱动。但现实是,与野心勃勃的目标相比,许多客户对云厂商们推销的生成式AI技术与服务依旧保持谨慎。

作为大模型革命下的核心参与者,北美云计算厂商围绕算力层、模型层与应用层都进行了较为全面的布局,在更激烈的竞争背后,一场「资本开支」战也已提前打响。

1、组织变动背后,是AI的「冰火两重天」

一边裁员,一边重组,是北美云巨头近段时间的核心动作。

据外媒报道,微软在Azure云业务近期裁员数百人,谷歌云计算部门也进行了大规模裁员,但在精简组织的同时,谷歌云在近几个月以来也正在为其负责销售AI服务的新团队增加数百名的销售人员与工程师,一些过去专注于特定行业与区域的销售人员转移到了谷歌云的AI销售团队,目的是向更多企业销售谷歌云的AI产品与服务。

谷歌还从其竞争对手聘请了两名云高管,微软前企业副总裁Saurabh Tiwary将担任新创建Cloud AI总经理一职,AWS前副总裁Raj Pai则负责Cloud AI团队的产品管理。

另一边的亚马逊AWS,随着新帅马特·加尔曼的上任,组织变动也在这家云巨头内部进行。据外媒报道,在过去的几个月里,加尔曼会定期与亚马逊董事会高层会面,讨论如何增加AWS收入以及如何在生成式人工智能时代提升自身的竞争力。

北美云巨头组织变动的动作有两点相似之处:首先,是加大内部前端销售团队的力度与人工智能部门形成更紧密的联系。其次,重组背后,裁员「节流」也已成为云巨头们的常态。毕竟,尽管受AI驱动,云巨头们已基本结束了过往收入增速不振的现状,但它们大多还是通过最直接的人员优化,勒紧裤腰带过日子。

云巨头们之所以在组织层「开源节流」,背后的核心原因有二:首先,从长期来看,人工智能资本开支巨大,云巨头的增长需要依靠规模效应,摊薄成本;其次,从短期来看,则是生成式AI的「冰火两重天」。

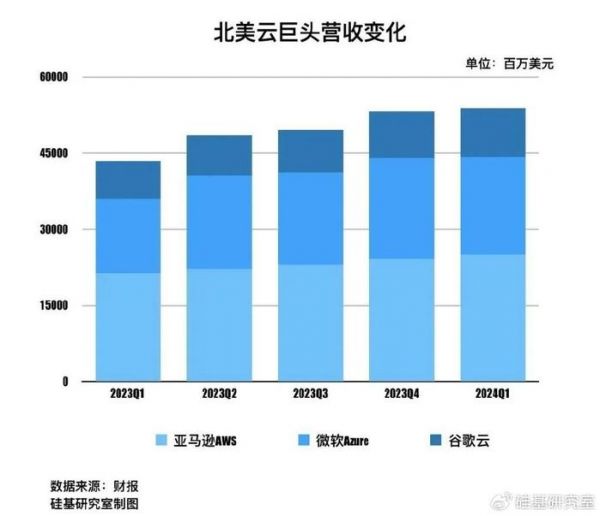

尽管在刚刚过去的2024年第一季度,北美云巨头们的营收增速均持续回升,三家云厂商合计营收达538.2亿美元,同比增长23.8%,亚马逊AWS、微软Azure和谷歌云营收同比增速分别为17.2%、31.0%和28.4%。在财报电话会上,云厂商们也不约而同将增长的原因归结为生成式AI,如亚马逊表示生成式AI目前对亚马逊来说已经是一个「数十亿美元收入规模的业务」,此前据《商业内幕》报道,AWS内部甚至要求其全球峰会活动的议程中80%的内容都是与生成式AI相关。

不过「火热」背后,这些云厂商们却在一定程度上高估了客户对生成式AI的需求,激进的组织动作背后,他们需要用更有力的举措向企业证明AI所产生的价值。

今年3月,亚马逊AWS AI产品副总裁Matt Wood在接受媒体采访时就表示,在对待生成式AI上,大多数的AWS客户处于「中间状态」,尽管害怕落后于竞争对手,但却一直非常深思熟虑。这表示,相较于AI的炒作,对云厂商们和更多的客户而言,现在谈巨大的回报,都还为时过早。

与此同时,过去一年中,云巨头们通过投资AI大模型企业,以换取云服务的方式,搭建自身的「AI+云」生态,但也受到了一些投资者的质疑。微软投资了OpenAI,亚马逊AWS和谷歌也都投资了Anthropic,这些流向初创公司的投资,并不完全是现金,而有很大一部分是云计算服务资源,分析师与投资者更关注的是,云厂商们的收入数字有多少来自这些大规模交易。

加拿大银行(RBC Capital)分析师Rishi Jaluria就在一份给投资者的报告中写道:“我们想知道AWS的收入是否包括训练Anthropic模型,甲骨文的收入中是否包括训练加拿大模型公司Cohere。”他提到,目前对AWS、谷歌和甲骨文等公司的做法「尚不清楚」。

2、提前打响的「资本开支战」

组织变革之外,相比此前的谨慎态度,北美云厂商们在资本开支上已提前打响战役。

云厂商资本开支主要源自在AI领域看到的机会,包括了TPU、GPU、新数据中心等。2024年一季度,谷歌和微软的资本支出均实现大幅增长,亚马逊也在稳步增长。据管理层的业绩指引,谷歌2024年后续各季度的资本支出将大致维持或高于1Q24的水平,亚马逊2024年资本开支也将同比大幅增长。

华泰证券在研报中指出,尽管过去近20年间,云厂商用于数据中心建设的资本开支并未出现明显缩减,但不同于上一周期(2005-2022年),海外云厂商资本开支的增长驱动主要是云计算业务自身的持续成长,本轮周期头部云厂商资本开支的扩大主要源自AI的贡献。

其中,微软在资本支出上显得尤为激进。除了今年4月宣布与OpenAI的1000亿美元的数据中心项目计划外,据「硅基研究室」统计,近几个月来,微软已宣布在日本、肯尼亚、泰国、法国、印尼等地宣布数据中心相关投资计划。

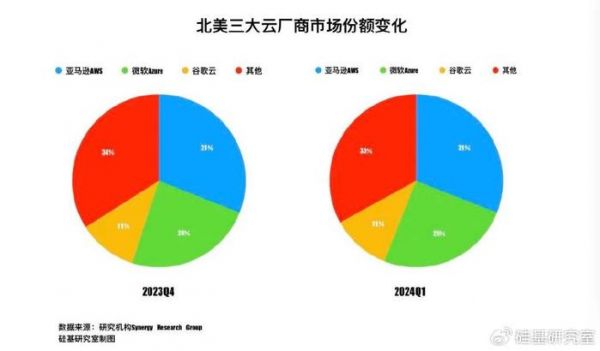

凭借着对OpenAI的投资,微软构建了一套「云+软件」的闭环AI生态,这也是其为什么能率先吃到大模型红利的关键原因。也是因为这一点,微软正在缩小与「老大」亚马逊AWS的差距,据国际研究机构Synergy Research Group发布的最新数据显示,今年第一季度,亚马逊AWS、微软Azure和谷歌云依旧稳居云服务市场前三大王座,但亚马逊AWS和微软Azure的差距正在缩小,前者为市场份额为31%,后者为25%。

不同玩家们正在相互试探,补足短板。无论是「老三」谷歌从竞对处聘请新的云高管,抑或是亚马逊AWS在应用生态端的尝试,如推出AI助手Amazon Q。在更激烈的大模型竞争中,它们都需要讲出更多的新故事。

3、卖铲人的焦虑,英伟达恐惧症

同为AI算力浪潮里的「卖铲人」,北美云巨头的另一重焦虑还来自其合作伙伴——大厂们对英伟达的恐惧症。

今年年初的一次演讲中,英伟达创始人黄仁勋在谈到当下的芯片竞争格局就提到了云巨头们:“我们不仅面临竞争对手的竞争,还面临客户的竞争。”黄仁勋表示,「客户」指的是AWS等云巨头,“我是唯一一个完全知道客户即将设计一款芯片来取代我们的芯片的竞争对手。”黄仁勋这样说。

云巨头们自研AI芯片摆脱对英伟达的单一依赖已不是什么新鲜事。基于ARM架构,亚马逊AWS早就推出了自研CPU Gravition,微软在去年推出了Azure Cobalt 100,谷歌则在今年的Cloud Next 2024上宣布推出基于Arm架构的数据中心芯片「Axion」。

而针对AI训练和推理环节,云巨头们也没有落下脚步。如亚马逊AWS推出了Trainium和Inferentia,微软推出了Azure Maia 100,谷歌也在近期推出了其第六代TPU芯片Trillium。

在AI芯片上,云巨头们探索已有多年。如以亚马逊为例,其芯片业务始于2015年,至今也有9年时间,谷歌更不用多说,已有十年之久。但这些围剿英伟达的动作,目前来看依旧收效甚微。据研究公司Omdia的数据,英伟达目前依旧占据AI 芯片市场约八成的份额。

据《商业内幕》最新报道,去年,亚马逊AWS用于AI训练侧的Trainium芯片在最大客户中的采用率仅为英伟达GPU的0.5%,用于推理场景的Inferentia芯片其使用率为英伟达的2.7%。

云巨头与英伟达间的关系一直是「亦敌亦友」,这种竞合关系未来会长期持续。无论是组织变革、资本开支大战抑或是在AI芯片上加大投入,都反映出为了争夺更大的市场份额,笼罩在云巨头们身上的格局焦虑依旧存在。

参考资料:

1、Business insider:《Inside Amazon's struggle to crack Nvidia's AI-chip dominance》、Wall Street worries about revenue 'round-tripping,' after big AI deals by cloud giants including Amazon and Google

2、The information:《Google Hires AWS, Microsoft Executives for Cloud Unit》

3、华泰证券:计算机行业深度研究:云厂AI算力自用需求或超预期

发布于:江苏

相关推荐

云巨头掀起组织之变,生成式AI陷入冰火两重天

分时租赁:车企的冰火两重天

观望、转型、曙光,文娱基金的冰火两重天 | 锌式

上市十余载,谷歌、百度已是冰火两重天

2019消费金融报告:巨头争雄,业绩冰火两重天

从全网讨伐到疯狂抢筹 视觉中国上演资本冰火两重天

品牌加速分化,电视市场“冰火两重天”

网贷从业者新年遭遇“冰火两重天”

双准则下净利润“冰火两重天”,是什么“拖累”了腾讯三季报?

德州仪器再关闭两座晶圆厂,冰火两重天市场局面突显

网址: 云巨头掀起组织之变,生成式AI陷入冰火两重天 http://m.xishuta.com/newsview120186.html