投行、自营业务拖累,一季度43家上市券商超八成净利润同比下滑

上市券商2024年一季度报告披露收官。根据东方财富Choice数据,43家上市券商一季度营收和利润双双走低:合计实现营收1058.28亿元,较上年同期下滑21.55%;合计实现归母净利润293.51亿元,较上年同期下滑31.69%。

1个月前,多位上市券商高管还在2023年度业绩发布会上谈论市场压力下营收增长的良好态势和对“建设一流投行”等政策号召的响应。

受股权融资持续放缓、权益市场周期性波动等影响,券商的投行业务和自营业务承压明显,叠加去年同期的业绩高基数对比,今年一季度,证券行业营收表现惨淡。

中金公司研究部认为,一季度上市券商业绩低于预期,主要受同比高基数和市场冲击双重影响。展望后市,压力最大的单季度或许已经过去。

一、券商业绩分化加剧

根据东方财富Choice数据,43家上市券商中有35家券商的营收和利润双双下滑,占比81.40%。其中,有7家券商的营收下滑幅度超40%,有12家券商的归母净利润下降幅度超40%。

中泰证券研报指出,从行业格局来看,一季度券商行业集中度同比提升,上市券商中净利润规模排名前五、前二十的券商所占份额分别为46.1%、88.5%,同比分别增加7.6和3.5个百分点,环比2023年第四季度分别增加0.7和1.6个百分点。

从营业收入角度分析,由于主营业务经纪、资管、投行手续费及佣金的净收入和自营投资业务表现分化进一步加剧,营收规模位列上市券商前十的名单与2023年全年业绩相比有重大变化。

数据来源:东方财富Choice 经济观察网整理

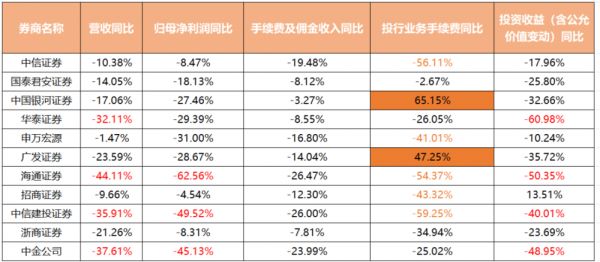

中信证券依旧是唯一营收规模超百亿的券商;国泰君安证券、中国银河证券、华泰证券、申万宏源分别实现营收79.83亿元、72.14亿元、61.05亿元和56.80亿元,同比下滑14.05%、17.06%、32.11%和1.47%。

2020年至2022年均在前十大券商排行中位列第二的国泰君安,2023年曾被华泰证券取代。今年第一季度,投资收益大幅减少影响华泰证券的业绩表现,同时国泰君安证券和中国银河证券经纪、投行、资管等业务的手续费及佣金净收入同比波动小,营收规模均超过华泰证券,分别位列第二和第三。

连续多年居于十大券商榜单末尾的申万宏源和招商证券,因为自营投资业务中,投资收益(含公允价值变动)表现较为优异,营收规模排名有所上升,其中申万宏源营收仅同比下滑1.47%;招商证券实现营收42.99亿元,同比下滑9.66%,净利润21.57亿元,同比下滑4.54%,与榜上其他券商相比下滑幅度较小。

海通证券一季度各项业务全线下滑,成为上榜的十大券商中营收、归母净利润同比下滑最大的券商。浙商证券一季度实现营收38.82亿元,同比下降21.26%,其中手续费及佣金净收入同比下滑较小,排名有所上升。

相比2023年,唯一跌出十大券商营收规模之列的中金公司,一季度实现营收38.74亿元,同比下降37.61%;净利润12.4亿元,同比下降45.13%,营收下滑主要系以公允价值计量的金融工具产生的收益净额减少,投资收益(含公允)同比下滑48.95%,同时,投行手续费净收入下降25.02%。

在营业规模排在二十一名之后的券商中,虽然有中原证券、东兴证券、首创证券等业绩在低基数下实现较快速增长的小型券商,但营收规模及利润大幅下滑的上市券商也集中在这个等级之列。

今年一季度,营收下降幅度较大的三家券商是天风证券、国联证券、山西证券,分别同比下滑86.80%、74.44%、44.64%。归母净利润下降幅度较大的三家券商是国联证券、天风证券、东北证券,分别下滑205.50%、168.72%、94.35%。

其中,天风证券和国联证券出现亏损,一季度归母净利润分别亏损3.76亿元、2.19亿元,2023年同期并没有上市券商出现亏损。对于业绩下滑的原因,天风证券称,主要系投资收益和手续费及佣金净收入减少;国联证券称,一季度国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,受证券市场波动影响,权益类投资业务盈利下滑。

二、投行及自营业务拖累业绩

分业务来看,根据国金证券研报统计,43家上市券商的一季度主营业务收入全线下滑,经纪、投行、资管、利息净收入、投资收入增速分别下降9.7%、35.9%、3.2%、35.7%、32.6%。

其中,利息净收入涉及券商的融资融券业务和股权回购业务,在今年融券交易的严监管政策加强之下,两融业务规模明显下滑。中信证券在解释利息净收入下滑时称,应付短期融资券和卖出回购利息支出同比增加;方正证券的解释是:主要系本期负债规模增加而导致利息支出增加。

与利息净收入相比,对券商营收贡献更大的投行收入和自营投资收入的大幅下滑,是拖累券商一季度业绩的主要原因。

根据东方财富Choice统计,上市券商一季度报告中的投资银行手续费净收入承压,33家上市券商一季度手续费净收入下滑,其中11家券商的下降幅度超过50%;仅有10家出现正增长,如申万宏源、中国银河、长江证券、红塔证券等,不过上述券商为低基数业绩增长。

从具体收入排名来看,一季度投行手续费净收入排名前十的券商相关收入均未跨过十亿元门槛,去年同期中信证券、中信建投的投行手续费及佣金净收入分别为19.80亿元、10.99亿元,分别下滑56.11%和59.25%。

也有部分券商投行业务在一季度实现逆势增长。如红塔证券、长江证券今年一季度投行业务手续费净收入同比增幅都超过100%,广发证券、光大证券的投行业务收入也均实现同比正增长。

数据来源:东方财富Choice 经济观察网整理

值得注意的是,券商的投行业务内容主要为股权融资、债务融资和收并购,其中,股权业务线受IPO发行、定增放缓影响最大,同期债券承销业务的金额有所回升。国金证券研报称,一季度A股IPO金额同比下滑64%,融资金额同比下滑70%;同期债券承销规模同比增长0.1%,2023年全年的债券承销金额同比增长24%。

以东方证券为例,2024年第一季度投行手续费净收入2.7亿元,同比下降1.2%。海通国际研报指出,东方证券在IPO储备方面,仅有2家北交所项目,在市场排名第22名的情况下,第一季度债券主承销规模1026亿元,同比增长52.9%,排名第6。

诸多中小券商在依靠证券承销差异化发展逆势超车。根据中国证券业协会发布的证券公司债券承销业务专项统计,今年一季度,西部证券、国新证券、东吴证券、国开证券等中小券商凭借自身差异化发展优势在部分指标中表现突出,超越头部券商夺下部分细分单项指标(如主承销绿色债券、低碳转型债券、乡村振兴债券、“一带一路”债券的家数)冠军。

除投行业务外,原来成为券商业绩“压舱石”的自营投资业务,一季度也遭遇大幅下滑。

国投证券分析师张经纬称,自营表现导致业绩分化明显。受权益市场波动剧烈、债券市场向好的影响,2024年第一季度上市券商实现投资收入达342亿元,同比下滑32%;其中,东北证券、兴业证券、中泰证券等券商受权益市场波动影响较大,叠加去年同期基数相对较高,投资收益同比增速出现较大幅度下滑。

国泰君安非银刘欣琦团队认为,投资业务是调整后营收同比增速最快的十家券商增速高于上市券商整体的主要原因,投资收益率差异主要是金融资产结构差异所致。

国金证券研报指出,第一季度在固收资产配置和收入弹性上具备优势的券商在自营业务方面具有优势。如中原证券、方正证券、首创证券在固收资产配置规模和收入弹性上具备较大竞争优势,第一季度归母净利润分别增长85.53%、41.06%、25.22%。

市场对非银板块第一季度业绩疲弱的预期已经靴子落地。展望后市,刘欣琦团队认为,后续市场核心关注点将从已经发生的短期业绩担忧,转移到决定行业基本面的因素上,如券商行业严监管的边际向好因素、券商并购进程的加速等。

中泰证券金融分析师戴志锋、蒋峤分析认为,证券行业从二季度开始利润基数下降,若后续市场保持平稳或上涨,则券商板块业绩有望迎来修复。

本文来自微信公众号:经济观察报 (ID:eeo-com-cn),作者:牛钰

相关推荐

投行、自营业务拖累,一季度43家上市券商超八成净利润同比下滑

A股41家上市券商三季报“窘境”:归母净利润近乎全线“尽墨” ,中泰、红塔等13股“腰斩”,太平洋亏损|看财报

2020年,券商们赚翻了:投行员工8个月只休两天

2023年券商沉浮录:行业营收止跌回升,业绩分化加剧

券商股,敢不敢上车

券商投行期中“成绩单”落定:马太效应依旧,“保荐撤否率”受关注

2021非银板块回顾:券商无忧,保险疼痛

圆通速递:去年业务超91亿件 一季度营收净利双下滑

一年内骤减40家,香港券商为何陷入“关门潮”?

富途控股VS老虎证券:互联网券商哪家强?

网址: 投行、自营业务拖累,一季度43家上市券商超八成净利润同比下滑 http://m.xishuta.com/newsview117582.html