快递最后一公里之痛:霸权下无解题

明克勒教授的分析如今更显其现实意义:对菜鸟“商业帝国”而言,从顺丰之争到多多买菜诉讼案,所有动作最终目的只有一个,竭尽所能,“捍卫”取件码这一核心护城河。

作者|刘珊珊

编辑|杨 铭

最近两个月,快递驿站前所未有热闹,屡屡“出圈”进入公众视野,成为社会热点话题:

●3月1日,新修订的《快递市场管理办法》正式实施,快递上门问题又成关注焦点。

●3月至4月,快递新规被曝落地实施不佳,大量包裹仍是直接放到菜鸟驿站。同时,快递员叫苦连天,诸多菜鸟驿站老板陷入转让潮。

●4月3日,国家邮政局相关人士称,未经用户同意将快件投递到快递驿站、智能快件箱等情况,仍时有发生。

●4月24日,多多买菜因侵权、不正当竞争等原因,被判赔偿菜鸟网络经济损失及合理维权费用500万元。媒体评论为,菜鸟赢得“logo”的胜利。

●4月28日,面对诸多媒体尖锐批评,菜鸟旗下公众号“菜鸟驿站”发布消息,表示“菜鸟驿站‘二选一’是诋毁言论”。

一次次各界高度关注的事件或争议,推向舆论高点背后,都是在不断提醒人们:尽管自2014年以来,中国连续11年是世界第一快递大国,但“最后一公里”,依然有着诸多未解决的乱象和痛点。痛点之多、之深,对芸芸众生而言甚至就像一道无解题。

上述一切问题、争议和变化,都和菜鸟驿站息息相关。

原因很简单,作为日均处理单量超8000万,加盟店超17万,数量是对手几倍的菜鸟驿站,无论如何声明,也在末端物流市场具有市场显著支配力,一举一动不仅直接决定消费者的服务质量,17万驿站老板的生存饭碗,行业也会因菜鸟驿站“遥遥领先”的地位,未来变得扑朔迷离。

01

“霸权”还是行业运营倒退?

网购成为主流购物方式的当下,快递行业不断发展壮大。对很多用户来说,快递被放入驿站,却是网购过程最不快乐的环节。

目前遍布社区的菜鸟驿站,和用户之间最大症结,正是来自“未经用户同意情况下,擅自将快递放入驿站”。

用户后续遭遇的种种乱象、不愉快体验,比如快递丢失、踩踏损坏、隐私泄露,甚至滋生社会矛盾、安全隐患等惹起众怒的问题,根源皆在此。

“不送货上门、不电话通知,这和改革开放初期,用户需要到固定邮局取件,本质没什么区别。”一位用户的说法,代表了诸多用户的心声。

因此,过去几年来,不少用户在社交平台频频质疑:伴随菜鸟驿站飞速扩张的,是物流时效、服务质量严重下降,成为普遍现象。这到底是霸权行为导致,还是快递行业运营的倒退?

不会有答案。但回望最初,这绝不是马云成立菜鸟时的初心。

“我们有一个大胆设想,在全中国2000个城市任何地方购物,24小时货一定送到你们家。”2013年5月,即将步入50岁的马云,拉来大帮朋友圈,以一个菜鸟网络拉开了“天命之赌”。

现场掌声,如雷鸣般响起,沸腾欢呼声,像火焰燃烧。所有人都相信马云的说法,24小时送达将成为 “一个伟大的理想”。

实现这个伟大理想,离不开末端网络的重要保障。2015年,菜鸟驿站、菜鸟裹裹两个承担末端重任的to C产品应运而生,前者为消费者提供包裹暂存、代寄等服务,后者提供几乎所有物流企业的物流信息查询。

彼时,“人民网”在一篇报道中称,送货上门已成行业标准。哪怕是初创快递企业,快递员每次送货前,都会打个电话。

由于背靠阿里巴巴庞大生态体系,人们从菜鸟驿站诞生的第一天起,就对其抱有厚望,相信驿站作为时代特殊产物,它的出现,将提高快递公司配送效率,彻底解决快递最后1公里问题。

简单来说,方便快递公司,也方便用户,比如用户不在家,且同意去菜鸟驿站取件的情况下,快递可以放在菜鸟驿站。并且相比自提柜,快递驿站还有取件不收费的优势。

很快,越来越多的用户发现,这种期望是多么天真。

尽管菜鸟驿站的确方便了部分不方便用户,以及快递公司和快递小哥——但是,对更多用户来说,不知从何时开始,曾经“标配的送货上门”消失得无影无踪。越来越多的快递员不经用户同意,就将大件小件放入菜鸟驿站,成为普遍现象。

在此过程中,用户并不会提前得知包裹去向,甚至很多时候还收不到菜鸟驿站发送的取件码。

从用户角度来说,显然这并不是一种对等的市场关系,而是一种实实在在的“霸权”行为——尽管用户难以分清,这种“霸权”的施加,到底是来自菜鸟驿站,还是快递公司,但结果只有一个:无奈接受。

众生燃起熊熊怒火。今年3月新规出台,其实也是试图通过行政干预,让快递行业拒绝“历史的倒车”,回到应有轨道之上。

最终结果,依然遗憾。而在新规落地难的背后,有一个被传播甚广的“理由”:快递送货是计件工资,目前快递每单运费很便宜,以目前快递庞大单量,除非快递费涨价,否则快递小哥执行难度太大。

从“极点商业”此前多方了解来看,这其实一种矛盾的“移花接木”。快递“不送货上门”,运营成本的调整,明明是快递公司—快递员—菜鸟驿站三者之间的利益分配矛盾,却被有意转移成“快递员—消费者”之间的矛盾。

因为疑问很显然:即便将成本转嫁给用户,每单运费涨到20元,又有多少能真正到达快递员手中?阿里系实控“三通一达”情况下,又有多少快递能绕开驿站,直接送到消费者手中?

事实上,从用户权益角度看,当前几乎每家网店都把“包邮”作为揽客手段,且不会明确告知,配送服务会因运费便宜而放入驿站。

有律师就认为,这意味着不管运费多少,用户和快递运输合同、运输过程没有任何关系,只需根据约定,自愿选择送货方式。

更何况,真正被有意无意忽略,也是很多用户最为反感的,是菜鸟驿站普遍存在的服务质量问题——由于菜鸟驿站大多为加盟,经营者素质参差不齐。倘若菜鸟驿站能在管理上些微重视取件服务体验,改善服务品质,那么整个中国的快递业末端服务水平,也不会是如今备受诟病,被批行业运营“倒退十年”现状。

02

菜鸟驿站制定错了规则?

从商业模式来看,选择加盟模式的菜鸟,有着天然缺陷性。

相比顺丰等在自营上真金白银的庞大投入,菜鸟驿站不需要庞大的资金池支撑,真正投入的只有技术,以及品牌背书和经验指导,就可以轻装上阵地跑马圈地,快速开枝散叶。

其缺陷是,相比自营一切尽在掌握,随时调整。加盟事实上只是一种合作关系,存在管控难问题——对17万菜鸟驿站老板来说,创业生死存亡皆在自己手中,菜鸟驿站想维护自身形象,就必须通过一切强行、强硬手段,要求17万菜鸟驿站老板,在自己制定的游戏规则内行事。

对菜鸟驿站官方,以及菜鸟驿站老板来说,除非菜鸟驿站制定的游戏规则,能让加盟商真正有利可图,否则就是天然的矛盾体。

这就是菜鸟驿站存在的大问题——越来越多的菜鸟驿站老板发现,由于收入日益微薄,驿站创业并非一门好生意,被迫选择转让逃离。

今年3月22日,“极点商业”统计就显示,在重庆有近百家“菜鸟驿站转让”。而搜索北京、广东、四川、上海等任意地区,每个地区同样都是几十上百家菜鸟驿站在急寻“接盘侠”。(详见:快递新规20天:菜鸟驿站转让潮袭来,老板都期望新规落空?)

菜鸟驿站商业模式是收件、寄件这两项业务。驿站老板收件每票大概0.3元至0.5元(每家快递公司支付的每票费用不同),寄件每票4元左右。

想要赚钱,就只有多寄件,但现在竞争激烈,驿站寄件增长有限。“如果仅靠收件、寄件,每天我收入只300多元,如果覆盖人力、水电等成本,基本赚不了钱。”多位菜鸟驿站老板就对“极点商业”说,不赚钱的菜鸟驿站,在行业普遍存在。

菜鸟驿站不是没有意识到“阿喀琉斯之踵”。也曾试图通过社区团购、便利店、干洗店等副业,增加驿站老板收入——问题依然是,人流量有限、竞争激烈情况下,这些副业一没门槛,二没核心竞争力,对大多数菜鸟驿站老板来说是杯水车薪。

想要多赚钱,就必须多元化经营,比如做菜鸟驿站的同时,经营其他快递公司和社区代购的代收代寄业务,以及其他增值服务。

对菜鸟驿站来说,这却是不可能接受。菜鸟驿站对此保持高度警惕,对加盟驿站站点业务范围进行了严格规定,曾明确要求不允许驿站经营者承接淘系以外的商业场景,不允许驿站经营者自主透出其他合作品牌元素招牌等。

比如在2020年疫情期间,社区团购大火,菜鸟明确要求驿站不允许承接美团优选、多多买菜和橙心优选,只能搞易发购和淘菜菜。诸多菜鸟驿站老板,只能眼睁睁看着商机消失。

最近被外界广为关注的菜鸟诉多多买菜侵权案,亦同此列。

2022年,多多买菜传出开通快递代收系统服务,尽管不涉及取件码,但菜鸟驿站闻风而动,立即向一些快递驿站发出排他性通牒,禁止驿站使用多多买菜软件系统,否则“永久清退”。此后,又直接起诉多多买菜侵权以及不正当竞争,双方从口水仗升级到对簿公堂。

虽然历时两年后,因为多多买菜向消费者提供的“自提点”名称、图示中出现“菜鸟”“菜鸟驿站”的标识,菜鸟赢得了官司——对更多驿站老板来说,收入微薄的当下,却是就此无奈失去一个生意增长机会。以及,消费者收、发拼多多业务类型的快递,也不再方便快捷。

神仙打架,凡人遭殃。多位驿站老板就对媒体称,作为底层从业者,在这场竞争中没有话语权,更没有自由选择的权利,面对菜鸟还是其他的选择题,此前早已停掉其他淘系以外商业场景,只在菜鸟制定的规则内,要么挣扎求存,要么转身离开。

类似情景,2017年也有发生。2017年5月,菜鸟顺丰洽谈合作续约,菜鸟提出顺丰需要返回所有包裹信息(包括非淘系订单)给菜鸟网络的过分要求,顺丰拒绝后,双方一度闹到互相封杀地步。尽管在相关部门介入后和解,但双方从此分道扬镳。

2005年,执教于柏林洪堡大学的赫尔弗里德·明克勒教授,出版了《帝国统治的逻辑》,抽丝剥茧牵出暗连诸多历史的红线——任何力量的出现,都会被帝国认为具有挑衅性,因而加以镇压或抑制。

竞争残酷的商业世界,明克勒教授的分析似乎从未过时,更显其现实意义:对菜鸟“商业帝国”而言,从顺丰之争到多多买菜诉讼案,所有排他性动作最终目的只有一个,竭尽所能,“捍卫”取件码这一核心护城河。

取件码是菜鸟最核心的护城河。用户通过“扫码取件”,每次取件都可以转化为一次有效点击,生成一个取件码。中国快递在2023年业务量突破1300亿件,也就是至少1300亿个取件码。

快递公司、驿站站点都没有获知取件码的权限,发送、留存和查询,只有菜鸟后台服务器才有权限。此前媒体分析,菜鸟一方面可以利用取件码“号令”快递公司,另一方面对快递代收点按照“取件码进行抽佣”。无疑,这是事关菜鸟整个生态的流量、数据和变现能力的核心争夺。

只是对快递行业末端配送而言,问题就此更为现实:菜鸟驿站创业一本身模式不赚钱,二在强管控下没有其他多元利润增长渠道。又如何给用户提供服务的至上体验?

03

菜鸟为何还未反思?

今年3月,“极点商业”多方了解后确认,为赚取更多一些利润,不少菜鸟驿站老板,以快递员名义,与“三通一达”等快递公司合作直接对接,或者快递员直接开起菜鸟驿站,承包所属区域快递投送。两种方式都是驿站自己去中转站或所属片区拉快递,以中间省去快递员环节,并赚取其中的派件费。

这样“绑定”下来,驿站代替了快递员的功能,虽然这个区域实际上没有一名真正的快递员,但菜鸟驿站会将好几份快递员的人工成本直接赚走,同时还能赚取正常驿站收件的费用。

菜鸟驿站制定的“游戏规则”下,这种做法是否符合其规定,以及菜鸟驿站对这个“潜规则”现象,截至目前为何未有相关表示,不得而知。

可以确定的是,这种“潜规则”,不但会直接影响消费者服务体验,也会影响快递员收入,甚至快递员能否就业。

国家邮政局公布的数据显示,2023年我国快递业务量累计完成1320.7亿件,同比增长19.4%。与之对应,我国快递业务规模从2010年至2020年增长了近36倍,但快递从业人员仅增长7倍。2021年,我国快递员的数量为450万。

在一些媒体此前报道中,运单费用不高,是物流快递末端快递员数量增长不快的原因。但事实上,当菜鸟驿站老板都能轻松绕开快递员这个环节,与“三通一达”直接合作时,快递员也就失去了用武之地,数量又如何能快速增长?

这需要菜鸟驿站回答。

在业内人士看来,菜鸟驿站老板能与“三通一达”直接合作,离不开阿里系多年来在资本运作层面的“大网收编”。

股权来看,成立之初,顺丰、“三通一达”等都以参股方式为菜鸟护航。“阿里不会做快递。”“菜鸟永远不会抢快递公司生意。”“菜鸟绝不会涉及线下业务,因为那样做非常愚蠢。”在多个场合,马云等如是表述成立菜鸟的初心定位:菜鸟只是一个为了帮助阿里补齐物流板块落后与短板的数据协同平台。

这些话很快被证明只是说说而已。成立菜鸟后,为加强对通达系的掌控,阿里携手菜鸟入股通达系,短短几年,“通达系”从参股菜鸟,变成菜鸟体系内的实控公司。

截至2022年,阿里在三通一达中占股分别为:圆通(22.5%)、申通(25% )、中通(8.7%)、韵达(2%)。从“通达系”整个业务环节来看,更是处处受制于整个阿里系:商家端揽件依赖淘宝天猫,用户端订单来自菜鸟裹裹,仓储和运输离不开菜鸟网络仓配体系,末端配送离不开菜鸟驿站。

菜鸟也得以“挟天子以令诸侯”,以盟主身份彻底掌控通达系运力,甚至决定其站队选择——比如2017年顺丰菜鸟之争中,“通达系”纷纷选择菜鸟,退出丰巢。

被迫选边站,或许不是“三通一达”等的本意,却受制于人徒呼奈何。尽管如此,也未能让自己变得更好,2020年中通、韵达、申通净利润分别下降24%、47%、97%。当年,年度营收入达300亿元的百世市值仅为52亿元,只剩上市时的二成,无奈卖身极兔。

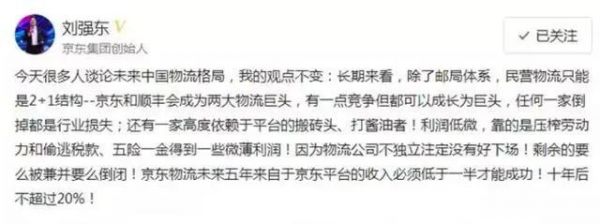

这一点上,刘强东说得非常直白,称菜鸟网络的合作伙伴为“高度依赖于平台的搬砖头、打酱油者”,利润微薄,因为物流公司不独立“注定没有好下场”。

最近几年,“通达系”也表现出不甘心沦为阿里系简单运力的想法。比如中通推出兔喜、韵达推出超市、圆通推出妈妈驿站,和菜鸟驿站直接竞争态势明显——只不过,放到菜鸟如今庞大生态体系下,难以掀起更大浪花。

对菜鸟而言,亲自下场自营快递后,不仅掌控物流上游产业链,还深入“最后一公里”终末端,构建了物流快递行业最为完整的商业版图,野心越来越大,商业模式越来越重。

简单来说,菜鸟通过菜鸟驿站、菜鸟速递、菜鸟仓、菜鸟裹裹、菜鸟国际等多元业务,覆盖物流上下游每个环节,包括仓储、干线运输、物流基建、物流速递、物流信息以及最后一公里的配送等等,成功铸就一个庞大的“商业帝国”。

根据灼识咨询资料,菜鸟有着多个全球第一“光环”,业务遍布200多个国家和地区,是全球最大跨境电商物流公司。“未来智库”则称,菜鸟2020年就为全国超过 60%的业务量提供电子面单,在全球都找不到第二家对标对象。

被忽视的隐患在于,用户投诉、驿站不满、快递员诉苦、监管重锤悬而未落下,是菜鸟驿站的难解困局。或许,也该借鉴最近的马云和蔡崇信,来一场菜鸟驿站的反思。

发布于:江西

相关推荐

告别增收不增利,中通快递能否跑好“最后一公里”?

趣店公布最后一公里配送转型计划

东南亚物流战事:守望“最后一公里”的Ninja Van|36氪出海

全球自动驾驶最后一公里物流生态报告

最前线丨送外卖的机器人北京上线,美团要用无人车提速“最后一公里”?

研发智能化末端物流配送系统, 「道一机器人」尝试用AGV方案解决物流“最后一公里”难题

小卖部动摇之间,社区团购如何走完“最后一公里”

抖音电商的物流病:上火的最后一公里

中国快递巨头混战中东

无人配送行业报告:物流“最后一公里”商业化进程探究|36氪创投研究院

网址: 快递最后一公里之痛:霸权下无解题 http://m.xishuta.com/newsview117248.html