阿里云和腾讯缠斗政务云

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者老铁007,36氪经授权发布。

政务云已然成为国内云计算厂商的重点攻坚项目,在2019中国国际数字经济博览会上,阿里云、腾讯云与重庆和河北两省均签订了合作协议(各自负责业务不同),成为10月之后云计算行业内热点。

在中国信息通信研究院的《中国政务云发展白皮书(2018)》中曾预测,至2021年国内云计算市场总规模将达到1858亿元,其中政务云以813亿元规模占比高达43.8%,在今后相当长一段时间,政务云将会是决定现有云厂商市场容量的主要考量标准。

在本文中,我们将重点探讨以下问题:1.政务云的价值或仍有被低估的可能;2.现有云计算厂商,究竟会呈现何等的竞争生态。

政务云中短期内仍被低估,规模不可限量

在阿里投资者大会上,阿里云方面认为接下来政务+传统行业在云市场总规模会有3280亿之多,大幅高于互联网企业用云量,其中传统企业上云(亦可视为工业云)占比较大,但我们认为短期内政务云的价值要优于工业云。

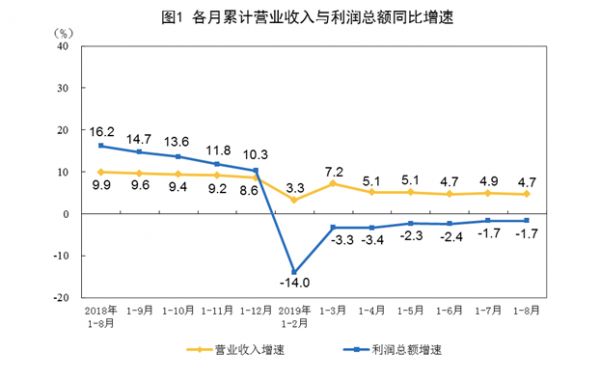

在统计总局最新公布2019年1—8月份全国规模以上工业企业利润下降1.7%,其中营业收入增长4.7%为历史低点,见下图:

摘自国家统计局数据

传统工业企业上云,虽具有提高企业运营效率、方便科学管理等多项优点,但在利润率过低,现金流吃紧之时,多数企业会将改善企业经营的重心放在提高仓储、打开市场等短期手段之上,加之工业深度上云,将云计算和大数据贯穿行业始终要全面改造产业链,甚至生产工艺,短期内疲于应对资金压力的企业并不会选择此较为“颠覆”手段,换言之,在当前工业企业尚未完全摆脱下行压力之时,云计算很难成为企业的首选。

这在地方亦是如此,我们摘抄了河南省工业企业运营部分数据,2019年全省企业营业收入15556.4亿元,同比增长7.4%,其中国企增长6%,非国企9.2%,但从利润看,国企利润同比增长为6.5%,非国企仅有2.2%,上年同期,国企和非国企的利润增长率则分别为4.9%和8.8%。

非国企利润增长收窄,盈利性增长较大行业为电力、有色金属、烟草、建材等相对不充分竞争行业,处于充分竞争的非国企利润增长率又迅速收窄,这也直接证明,通过上云来提高充分竞争筹码的企业短期内是难有上云的能力和动力的。

工业上云受外部环境以及自身经营状况影响较大,我们再看政务云。

从“互联网+”到2017年的《政务信息系统整合共享实施方案》,再到2018年的《深化“互联网+政务服务”推进政务服务“一网、一门、一次”改革实施方案的通知》,政府在政策文件中明确制定以下规划:到2018年底,“一网、一门、一次”改革初见成效,先进地区成功经验在全国范围内得到有效推广,到2019年底,重点领域和高频事项基本实现“一网、一门、一次”。在“一网通办”方面,省级政务服务事项网上可办率不低于90%,市县级政务服务事项网上可办率不低于70%。

各级政府在此任务之下,亟需引入云计算厂商,打破部门之间的数据鸿沟,重新架构计算框架,政务云进入了黄金时代,我河南省公安厅2019年度预算中信息网络及软件购置的开支也有450万之多。

但从具体发展看,前期各级政府由于要满足“一网、一门、一次”这一硬性指标,将IaaS视为重点发展战略(基础设施即服务),在这一期间内,华为、浪潮以及三大运营商为代表的老牌硬件和IDC厂商成为重要一支收割力量,如云南省政府的“数字云南”项目,要在三年总投资1033.44亿元,中移动和华为都已经积极参与。

但在数博会阿里云与腾讯云的合作协议中,我们发现政务云从“重建设轻应用”转向“注重深化应用”的转变已经极为明显,也即由IaaS向PAAS(平台即服务)和SaaS(软件即服务)转型。

这也是云计算厂商新的竞争领域。

阿里、腾讯云缠斗政务云

腾讯云与河北政府的合作协议为:在数字政府、文化旅游、医疗健康、新工科建设、智慧校园、互联网+市场监管、互联网+医保监管、智慧城市八大领域展开合作,打造数字化转型样本工程,进一步加速推进“数字河北”建设。

与阿里云则为:共建“数聚河北”工程,包括建设集大数据生产、科研、应用为一体的京津冀大数据产业基地,承接京津大数据产业向河北转移,以及在石家庄投资设立大数据公司,服务政府数字化转型等。

可以较为清晰看到,河北政府对两家互联网云计算厂商定位已有区别:对腾讯云偏向于“服务型政府”的转变,从“一网、一门、一次”延伸到政府服务的多个层面,较前文所言硬性指标有相当大的延展,但对阿里云明显偏向于产业云以及数字产业的扶持和孵化,这其中有当地政府对新兴产业对当地经济及就业拉动的思考。

这在重庆政府的协议中亦是如此表示:腾讯集中在打造城市文化标签、助力本地企业数字化升级、智慧城市建设、本地数字化人才培养等多个方面,阿里则为“助力重庆实现数字化和智能化转型”。

政府方面要向PaaS和SaaS转型,互联网云计算厂商的优势得以发挥,我们不妨从PaaS和SaaS对政务云再做分析。

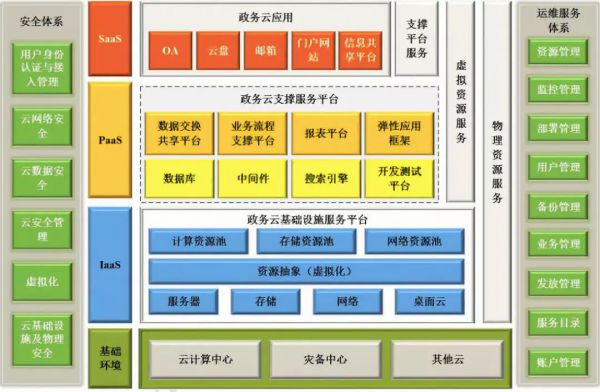

我们引用《中国政务云发展白皮书(2018)》对三种云计算形态的划分,见下图:

摘自《中国政务云发展白皮书(2018)》

由于微信尤其是在小程序之后,整个腾讯系在SaaS占据了用户出口的优势,使腾讯呈现由SaaS端切入,再进入PaaS层面的形态。

以去年开始的与云南政府的合作为例,虽然后者宣布要在三年内启动实施数字社会变革相关项目100项,计划投资173.8亿元,但腾讯目前的重点仍为“一部手机游云南”,将云南省旅游数据整合,以微信和小程序为主要出口,提高服务业水平,订单为数亿元( 2019年8月12日,云南省文化和旅游厅发布申请单一来源采购《“一部手机游云南”服务》的公示,预算金额3 亿元。

与腾讯相比,阿里在用户终端则处于劣势,使得除浙江省政府外,阿里云的政务云订单主要由PaaS和前期的IaaS方面切入,以提高政府内数据的存储和大数据运算能力为主要工作。

2019年7月,“湖州数字大脑”项目单一来源采购公示,将湖州云计算大数据平台、数据中台、应用中台、智慧应用三年共计8900万元订单交于阿里云,数据中台建设成为后者的主要侧重点。

当然以上格局也已经出现了些许调整。

阿里云在2018年将钉钉纳入其生态体系之内,虽然阿里承诺不自建SaaS,只做集合者,但以办公软件为切入的钉钉,具有整合办公类SaaS服务商的较大潜力,在这一年内,钉钉明显加大了对政府机关的BD力度,否则,若无钉钉,确实应用出口端的阿里云将难以整合SaaS服务商,生态短板限制性较为突出。

此外,在此次与河北政府的合作中,高德地图的出口价值开始体现,进行了 “一张地图游河北”工程,与此前的“一张地图游中国相伴”,也开始放大出口端的潜力。

但整体来看,阿里在应用级入口端仍处于短板,中短期内,以PaaS作为战略主攻的方向不会有太大变化。

根据IDC数据,亚太地区在2019年Q2认为PaaS占云计算总比重仅有10.7%,并预测SaaS在接下来会在35%-40%区间范围,2019 年第二季度,供应商向公共云环境出售硬件基础设施所得的收入比上一季度下降0.9%,同比骤降15.1%至94 亿美元,这也预示亚太地区在中期内IaaS增速的会如全球市场一般出现程度不同的停滞性增长。

这在阿里云的数据中也有所体现,IDC认为阿里云在2019年Q2的IaaS增速为47%,低于同类企业,但阿里云财报中当期整体增长66%,即,PaaS增速是全面跑赢IaaS部分的。

PaaS成为云计算的主要增长点,也成为阿里云和腾讯云的主要角逐点。

如今,腾讯和阿里云两方在各自领域都建立了一定壁垒,也通过强大的BD能力,与多个政府签订战略合作协议,以此进入部分云计算业务的“唯一来源”目录中(也即,定向招标),这一方面避免了此前厦门外网招标的1分钱价格战的发生,政府可无干扰选择符合自己长久合作的供应商,而另一方面,政府国资背景更倾向于云计算厂商成立联合企业,共享产业红利,如腾讯在云南的“云南腾云信息产业有限公司”中云南国资占股高达49%,阿里在于河南、河北的合作都有在当地设立分公司的计划,也不排除细节中有当地政府资本的注入。

整体来看,政府对云计算抱以更大兴趣,也需要在资本、招标以及运营中更深度的合作,阿里和腾讯云在各自领域中与一些政府也都进行了较为牢固的绑定关系。

2017年政务云规模为292亿元,至2021年要增长接近3倍到813亿元,在现有外部环境之下,这是云计算厂商性价比最高的市场,在接下来的竞争中,阿里云和腾讯云两大厂商在政务云的争夺将更为激烈,我们也期待胜出者究竟是谁。

相关推荐

阿里云和腾讯缠斗政务云

阿里云、腾讯云「卡位战」

阿里云、腾讯云的恩怨情仇

金山云发力政务云业务,在互联网云厂商中的比较优势在于北京政务云的项目经验和“雷系生态”的协同

阿里云这一步,有点让人看不懂

阿里云给钉钉翻篇

最前线丨腾讯政务战略升级,提高政务协同要“刀口向内”

中国政务云将步入2.0,哪些云巨头能成为“新基建”承建者?

巨头悉数入场,云计算混战时代到来,阿里、华为、腾讯谁能拔得头筹?

遍览科创板 | 从云服务轻资产领域入手,卓易信息将重点发展“政务云”

网址: 阿里云和腾讯缠斗政务云 http://m.xishuta.com/newsview11361.html