在线教育,亏大了

编者按:本文来自微信公众号“资本邦”(ID:chinaipo),作者 宫艺航,36氪经授权发布。

多地校区关门、上海总部大半员工离职、学员高昂学费退不出、教育分期踩雷——近日,老牌英语培训机构韦博英语成为2019年以来在线教育领域最大的“爆雷”事件。

韦博英语的乱象只是冰山一角。去年,沪江英语教育也因为资金链紧张冲刺港股IPO失败。此外,更多在线教育公司开始“闹钱荒”。

韦博危机

9月28日,有自称为北京韦博的员工发爆料举报信,称韦博英语北京全部6个校区已经有很久没发工资,并表示以后各中心都会关店,落款署名“一个有良心的韦博英语员工”。

10月10日,有港媒报道称“韦博英语亏损1.6亿,恐将破产”。这一消息彻底将韦博英语推入漩涡中心。

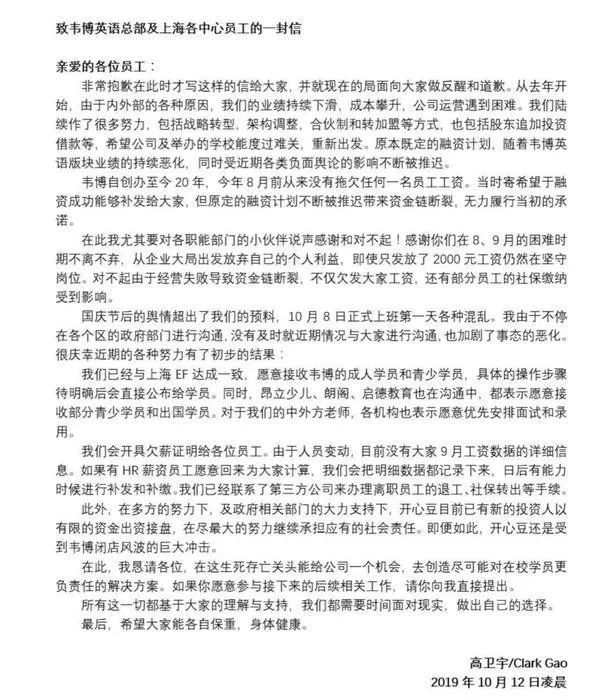

10月12日,韦博英语CEO高卫宇正式发布员工信:

称公司运营遇到困难,原本既定的融资计划随着韦博英语版块业绩的持续恶化等影响被不断推迟,带来资金链断裂,无力履行当初的承诺。

而在12日凌晨发的员工内部信中,高卫宇提到:

目前韦博英语已与EF达成一致,EF可接受韦博的成人学员和青少学员,昂立少儿、朗阁也在沟通中。

事件发生不过十几天,运营21年、在全国62城拥有近154家店的知名英语培训机构便这样分崩离析。资本邦获悉,截至目前,韦博英语在北京、上海、成都、杭州、深圳多地线下门店陆续关闭或停课。

新东方在线迎“首亏”

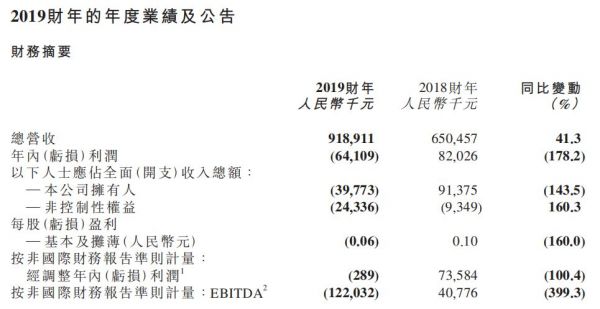

新东方在线公布的2019年财报中显示:

截至2019年5月31日总营收为9.19亿元,同比增长41.3%;净利润由去年同期盈利8202.6万元,变为亏损6410.9万元,下滑幅度为178.2%;经调整净亏损28.9万元,去年同期盈利7358.4万元,下滑幅度超100%。

新东方在线作为教育巨头新东方旗下的在线教育子公司,于2019年3月28日在香港证券交易所主板上市,被称为港股在线教育第一股。该公司通过IPO融得资金净额17亿元。

据资本邦了解,目前新东方在线就三块业务:大学教育、K12教育、学前教育。

大学教育课程包括大学考试备考(基金、证券、会计等)、海外备考、英语学习和其他,客户群体以大学生和在职专业人士为主;

K12课程涵盖小学到高中的大部分标准学校学科,还有地区性直播互动平台东方优播;

学前教育主要是为3-10岁儿童设计启发心智的互动英语学习体验和课程,承载平台是多纳。

新东方在线利润的下跌,主要来自于2019财年内中小学教育版块加速扩张带来的成本陡增。

财务数据显示,新东方在线2019年财年的大学教育分部营收6.51亿元,同比增长36.5%,付费学生人次约130万人,同比增长11.7%。

新东方在线称:

主要由于大学备考营收及海外备考营收增加,推动大学备考营收及海外备考营收同比分别增加32.5%及39.9%。其中研究生入学考试课程所得营收占大学考试备考项下营收的一半以上,较上一年度增加40.4%,原因是该分部课程数目及每名付费学生人次的平均开支稳定增长。

此外,公司K12分布的付费与学生人次由2018财年的18.5万增至2019财年的57.2万,同比增加209.2%;

其中,新东方在线的k12课程的付费学生人次同比增长188.3%,东方优播课程的付费学生人次同比增长316.1%。

为吸引合资教师和扩大付费学员,新东方在线投放了大量的前期投资。但随之而来的是,更高昂的销售成本和研发开支的迅速增长。

财务数据显示,新东方在线的销售及营销开支由2018财年的2.24亿元增加98.2%,至2019财年的4.44亿元。主要由于继续投资推广大学课程设置及k12分布,导致营销开支,特别是线上媒体推广,相关开支大幅增加。

此外,新东方在线的研发开支由2019财年的1亿元增加46.9~2019%财年的1.48亿元,主要由于业务战略需增聘合资格研发人员,以支持扩张,导致员工成本增加。

VIPKID的困局

10月8日,在线青少儿英语品牌VIPKID官宣腾讯领投其E轮融资。这对于被久传“新一轮融资难”的VIPKID,显然是大利好。但VIPKID也面临估值缩水,融资艰难等难题。

资本邦了解到,截至今年8月,VIPKID平台学生规模超过70万人,北美外教数量超过9万人。

从2013年VIPKID拿到创新工场、正时资本的天使轮融资后,进行了多达十轮融资。

在2017年、2018年分别获得了2亿美元、5亿美元的D轮和D轮+融资,腾讯产业共赢基金、红杉资本、云峰基金纷纷参与。

VIPKID绝对是资本宠儿:成立5年完成9次融资,总金额超过8亿美元。

2019年6月发布的《2018年中国在线青少儿英语教育白皮书》显示,2018年我国在线青少儿英语1对1付费用户已经突破100万人次,预计2019-2022年将以每年30%速度增长。其中,VIPKID平台占据了67.2%的市场份额。

可在D+轮之后的15个月,VIPKID融资动态虽然频传,却是一波三折,高管变动速度也加快。

今年4月,前Linkedin数据专家周洋加盟VIPKID;

7月,原VIPKID产品技术SVP项碧波离职、研发副总裁朱会离职,前百度副总裁郑子斌出任CTO;

9月,VIPKID 原战略负责人叶澜(Jessica)提请离职,VIPKID财务总监杨力今、法务总监孙谷相继提请离职。

毛利和成本,也是VIPKID的绕不过去的问题。

根据The Information此前报道的财务数据,2018年前十个月,VIPKID收入增长到30亿元,但净亏损已达22亿元;2018财年,公司获客成本高达12亿元,高于上一年的3.45亿元。该公司估计,2019财年获客成本将增至21亿元。

但7月有媒体称:

成立6年未能盈利的VIPKID,当前运营利润率为-10%,净利率为-50%;且首单成本里,教师薪资占50%,获客成本占45%,使其首单亏损率约25%。

网易有道连年亏损

10月1日,网易有道向美国证监会(SEC)递交招股说明书,公司拟申请在纽约证券交易所(NYSE)上市,代码为“DAO”, 计划通过首次公开募股(IPO)募集最多3亿美元资金。

一旦上市成功,网易有道将成为网易旗下首个独立拆分上市的事业部。

网易有道是网易内部孵化而后独立融资的子品牌。招股书显示,网易持有网易有道66.2%的股权,为第一大股东,丁磊为网易公司大股东,持股比例为45.5%,由此丁磊在网易有道持股比例为30.1%。网易有道CEO周枫持股为20.6%,为第二大股东。

据招股说明书透露,网易有道2017年、2018年及2019年上半年营收分别为4.56亿元、7.32亿元、5.49亿元。知识付费服务及产品收入是网易有道的收入主要来源,主要包含有道精品课程、网易云课堂以及中国大学MOOC。

在2017年、2018年及2019年上半年,网易有道净亏损分别为1.64亿元、2.09亿元、1.68亿元,归属于普通股股东的净亏损分别为1.34亿元、2.39亿元、1.90亿元,归属于普通股股东的净亏损率为29.3%、32.7%、34.6%,呈持续扩大趋势。

尤其是今年上半年网易有道的净亏损较去年同期净亏损同比扩大102.89%。在毛利率方面,网易有道综合毛利率也在报告期呈现下降趋势,2017年、2018年及2019年上半年分别为35.5%、29.6%、29.0%。

招股说明书显示,网易有道的营业成本、营业费用的增速也超过了收入增速。从2019年上半年业绩看,网易有道的营业成本为3.89亿元,同比增长77.4%,超过上半年67.7%的营收增速。

不仅如此,2017年全年网易有道的研发费用为1.33亿元,2018年上升为1.84亿元,增幅为38.35%;2018年上半年的研发费用为8000万元,2019年同期则为1.11亿元,增幅为27.78%。

高营销费、高获客成本、高研发投入等,始终是压在在线教育公司的几座“大山”。

沪江教育赴港IPO失败

2018年12月7日,沪江英语教育披露通过港股上市聆讯资料。一般而言,这就意味着公司已经拿到港股IPO的“门票”。

然而,该公司至今未能成功登陆港股IPO。

按照港交所的规定,6个月内若沪江无法更新申请或挂牌上市,本次的上市计划就宣告失败, 但港交所网站上关于沪江的信息最后更新日期一直定格在2018年12月7日。显然,沪江英语此次港股IPO之梦难圆了。

2019年8月6日,崔皓丹、秦朔、张倩、于杰、CHENHONG退出沪江教育科技(上海)股份有限公司董事行列,新增蔡雷、宋相伟、许磊、LIFENG为公司董事,其中蔡雷为沪江发起人/股东之一。

2019年3月6日,有传言称沪江教育上市对赌协议失败,沪江一再否认称“上市仍在进程中,不存在对赌”。但有报道称,沪江英语教育在其D轮融资时的投资合作协议存在“回购条款”。

招股书显示,2018年1月至8月,沪江教育累计亏损8.63亿元,较前5个月的亏损4.60亿元多了4.03亿元。也就是说,从2018年5月到8月仅3个月,这家在线教育代表公司的亏损额就扩大了近2倍。

相关推荐

在线教育,亏大了

5家公司4家亏,在线教育是个好生意吗?

在线教育厮杀“暑期档”:烧钱、亏钱、欠钱

2019「K12网校」大爆发,决战在线教育千亿美元市值

2020年,在线教育和医疗大爆发,会是“昙花一现”吗?

从赛点到终局:在线教育能“烧”出未来吗?

在线教育,你凭什么狂欢?

在线教育的“顺风局”要结束了

由盈转亏,投资减值,好未来怎么了?

在线教育千亿市场如何“掘金”?业内大咖献计献策

网址: 在线教育,亏大了 http://m.xishuta.com/newsview11313.html