鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 陆小小,36氪经授权发布。

9月26日,鲁大师发布公告,全球发售的股份数量为6000万股,发售价定于2.3港元至3港元之间。并预期将于2019年10月10日开始于联交所买卖,股份将以每手1000股股份为买卖单位进行买卖。

这意味鲁大师一波三折,距离成功登陆港股,只有一步之遥。而在此之前,鲁大师已经两度递表港交所均过期,此次为第三次。

不过,当前正值香港正值IPO寒冬,外界对于登陆港股的前景多表示担忧。早在招股书公开前,来自某香港券商的消息显示,鲁大师当前业务支撑不了现有的估值,价格偏高,而且很有可能“卖不动”。

移动互联时代,鲁大师已经OUT了

对于当年的很多电脑小白来说,鲁大师这个软件一点也不陌生。电脑性能如何,主机、硬盘、CPU哪个好,只要用鲁大师跑跑分,心里就有底了。便捷实用让鲁大师火爆一时。

即使现在,鲁大师的表面数据还是说得过去的。根据第三方弗若斯特沙利文统计,截至2018年12月31日止年度,就用户基础而言,基于个人电脑及移动设备每月活跃用户市场份额分别为98.8%、58.9%。截止2018年12月,该公司产品的每月活跃用户约为113.6百万人。

套用自己的话,360鲁大师是中国最大的个人电脑及智能手机硬件,和系统评测及监控解决方案供应商。不过,相比亮眼的数据,鲁大师在大众视野中的地位,却在移动互联网到来后不断边缘化,以至有些形同鸡肋。

究其原因,在移动互联时代,鲁大师已经彻底OUT了。

首先,跑分高不代表产品好。移动互联网到来,使得PC跑分逐渐成为过去。现在的手机厂商而言,手机从单纯的硬件比拼已经发展到设计比拼、OS比拼以及服务比拼,跑分已经不能说明一款产品的好坏。单纯的组装高性能配件逐渐成为了少数人的需求。

同时由于摩尔定律的存在,硬件性能过剩成为常态化,用户对跑分越来越不感冒。中低端机型都可以满足日常使用,再加上iOS和Android系统的原生功能更加稳定,评测工具的辅助效果可有可无。

另外,各大品牌手机,如小米OV一般自己开发安全软件,自带手机管家进行检测,这导致对鲁大师的检测需求进一步降低。

四年前一次360发布会上,大老板周鸿祎就说过:“跑分有个锤子用。”可惜貌似鲁大师听不懂,时至今日,主要的几款产品,仍然均为面向大众的普通硬件评测工具。

鲁大师每年推出的PC&手机的各种排行榜,固然对相关人群的选机购机还有一定的参考价值,但争议、噱头、口水也往往如影随形。

而且前不久,有用户爆料在使用鲁大师的软件进行电脑硬件检测时,检测出来的信息却与电脑本身的配置不一致。也显示了“互联网遗老”拥有月活过亿用户和顶着“硬件评测”首选软件光环的尴尬。

股东输血,也挽回不了颓势

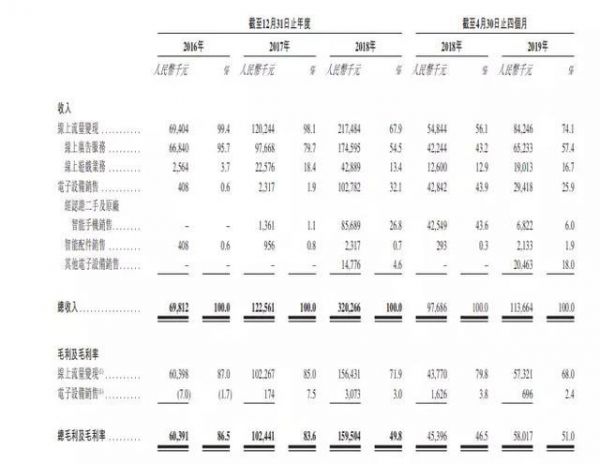

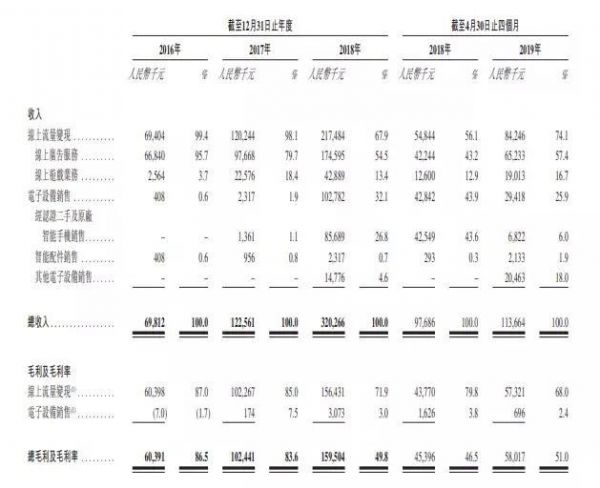

与很多公司流血上市不同,鲁大师不仅营收逐年上涨,还实现了盈利。从财务数据来看,在过去的2016年、2017年及2018年三个财年,鲁大师的营业收入分别为6981.2万、1.23亿和3.20亿人民币,其相应的净利润则分别为3176.1万、5626.7万和7661.9万人民币。

但是,数据却只是表面好看,鲁大师仍然依赖于360的大量输血。就目前的股权结构来看,360间接持股41.37%,为第一大股东;田野持有27.67%的股权,为第二大股东;上海嵩恒网络持有股权比例为23.64%,为第三大股东。

鲁大师大部分收益也均来自360和嵩恒网络。据招股书显示,2016—2018年,鲁大师来自360和嵩恒网络的收益总和分别占公司各期总收益的80.1%、75.1%、29.9%,只在2018年占比有显著下降。

目前公司主要利润来源,是通过在线广告及在线游戏业务实现的。而这些业务的主要客户群体,仍是360和嵩恒网络。鲁大师自己表示,在将来一段时间里,鲁大师的大部分收益还将来源于这几家公司。

针对这种过于依赖的情况,互联网分析师郝智伟表示:从披露信息的义务来说,鲁大师的做法已经没有问题,对于该风险的影响,需要投资者自己进行判断。另一位投行从业人士则表示,若是在A股IPO,鲁大师的独立性方面恐怕会受到较大质疑。

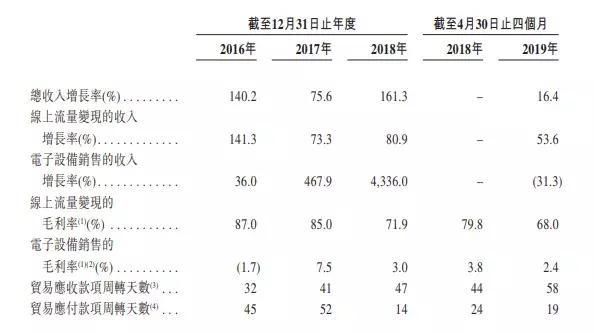

其实,鲁大师自己也不想总依赖于360的输血。比如近年来,营收快速增加,很大程度就源于其电子设备产品的销售。2016年、2017年和2018年,鲁大师在电子设备销售方面的收入分别为40.8万元、231.7万元和1.02亿元,在总营收的比重由最初0.6%升至32.1%。

鲁大师通过成立小鲁优选二手电商平台介入二手手机市场。2018年的二手手机销售收入超过8000万元,同比增长约60倍。

但是,电子设备的毛利率远远低于传统主业。而且在二手手机市场群狼环伺,各大互联网企业早已入驻其中,鲁大师想后期发力,根本占不着什么优势。

更值得警惕的是,鲁大师纵然有360输血,依然难掩颓势。

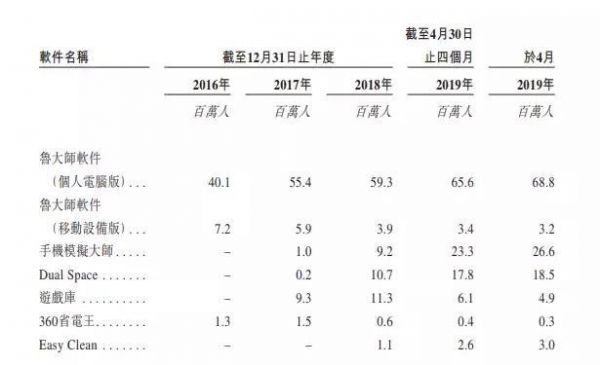

首先月活数据下滑。PC版鲁大师2016-2018年月活用户数分别为4010万人、5540万人及5930万人,2019年前4月平均及最后4月份为6560万人、6880万人,增长逐渐放缓。移动版鲁大师的数据则处于一直下滑状态。2016-2018年、2019年前4月平均及4月月活数分别为720万人、590万人、390万人、340万人、320万人。

游戏库的月活用户数,也从2017年的930万人增长至2018年的1130万人后,转为2019年前四月大幅下滑至610万人,4月份更仅剩490万人。

再就是盈利增长放缓。2016-2018年及2019年前4月的流量变现业务同比增速,分别为141.3%、73.3%、80.9%、53.6%,放缓趋势明显。流量变现业务毛利率2019年也有所下滑,2016-2018年、2018年前4月及2019年前4月,该业务毛利率分别为87%、85%、71.9%、79.8%、68%。

此外,鲁大师营收增速也大幅下滑。2016-2018年及2019年前4月营收同比增长分别为140.2%、75.6%、161.3%、16.4%。进入2019年,增速直接从三位数跌到了两位数。

月活下降、盈利和营收放缓,无疑会让鲁大师的未来前景蒙上一层阴影。

工具型产品的杯具:钱途堪忧

作为工具型产品,鲁大师爆火后钱途堪忧以至被人遗忘的遭遇,并非个案。墨迹天气、迅雷、Wifi万能钥匙等,皆是如此。

墨迹天气拥有5.6亿左右的用户,但由于是一个引流工具,在内容和场景上都很单一。因而所谓5.6亿用户,基本上只能卖卖广告。它也曾不断探索收入结构的多元化,比如发布几款智能硬件,还引入大数据和人工智能,效果却并不理想。至于上市,墨迹天气2016年就向证监会递交了创业板招股书,至今并无下文。

迅雷作为下载领域的霸主,曾拥有4亿用户,是继QQ之后中国互联网最大的客户端软件。迅雷于2014年成功登陆纳斯达克。由于下载业务式微,迅雷把转型当作“解药”。可惜碰壁不断,为寻求突破,还一脚跨进了区块链领域。从“玩客云”到“链克”,迅雷一直游走在监管边缘,但最终也没能翻起多大的浪花。

Wifi万能钥匙的用户更加惊人,拥有9亿用户,据称估值百亿美元。但Wifi万能钥匙一直在变现业务上进展不大,其高速增长模式存在极大隐忧,一是5G和“提速降费”带来的冲击,二是下沉市场存在很多的不确定性。几年前,Wifi万能钥匙被一二线城市抛弃,几年后,随着运营商技术不断成熟,也极有可能被下沉市场的三四线城市抛弃。到那时,Wifi万能钥匙存在不存在都是个问题。

随着时代变革,工具类产品能否存活一直是行业内共同探讨的问题。其伴随着时代弱项而生,又被新技术所取代。这也正是工具类产品的局限所在,除了提供单一的服务以外,在其他收入和模式上,很难打开入口。

再来看鲁大师。鲁大师也曾积极转型,2017年获得1.125亿元A轮融资时,在扩张现有软件、硬件、游戏业务外,还计划进军金融及娱乐领域。但目前看,都离成功相去甚远。钱途堪忧,转型困难,于是打包上市,或许就成了鲁大师一个正确选择。

虽然根据招股书,鲁大师此次的募资用途为:提高研发能力,优化经认证二手和原厂智能手机电商平台等。但业界有不少观点对此并不认同,极端一点儿的甚至认为,鲁大师在自己彻底凉凉之前上市,也算给股东和员工多谋一点福利。

老周的棋子,未来的弃子?

于周鸿祎来讲,鲁大师上市显然意味着更多。因为老周事实上很看重鲁大师,并把它当作一个重要的棋子。

作为产品,鲁大师的硬件检测和系统优化功能,可以为360安全卫士带来很好的补充,是360软件全家桶的重要一员。

在鲁大师被360收购后,周鸿祎不仅让鲁大师团队独立出去,把360硬件大师也塞给它,还派自己的亲信田野去接管鲁大师。田野有“周鸿祎嫡传弟子”之称,正是田野,让鲁大师浑身上下充满了浓浓的360味道。

周鸿祎对资本市场的布局,也是对鲁大师寄予厚望的重要因素。360历来非常重视资本市场,也善于借助资本的力量来加快自身的发展。360回归A股,和360金融登陆纳斯达克,很好地体现了这一点。若鲁大师能成功在香港上市,则会让360的资本版图又进一步,A股和美国市场之外,又把触角伸到了港股市场。

而通过业务模式、品牌、收入上的扶持,快速制造一家上市企业,也符合了周鸿祎资本市场的布局思路。

鲁大师官网截图

2019年4月,在一封内部信中,周鸿祎认为,通过品牌、技术、数据的赋能,通过资金、资源的支持,360能迅速把一个公司从零做到上市。“未来,我们要通过投资的方式,投出50家甚至上百家安全公司,其中争取再培育10家上市公司。”

目标10家上市公司,鲁大师或正是其中之一。但由于其工具属性、业务模式单一、转型困难,外界普遍看衰其发展前景。业内观点大多认为,鲁大师寄予厚望的二手手机交易市场目前不是市场主流,在流量业务陷入瓶颈,新业务非主流的背景下,离开360这棵大树独立IPO,鲁大师后续发展乏力。

因而,即使鲁大师成功冲击港股市场,未来也还存在诸多的不确定性。如何摆脱对360输血的依赖,如何扩大业务变现,在市场寻找到稳定的盈利增长点,仍然会是鲁大师面临的重大挑战。

相关推荐

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

告别周鸿祎,鲁大师将去向何方?

鲁大师赴港上市,周鸿祎的另一支“奇兵”

二度冲击港股市场,鲁大师这次能否成功敲钟?

360旗下鲁大师再次向港交所递交招股资料,此前两次申请香港上市失败

鲁大师上市:教主的第三把镰刀?

74家内地企业赴港上市:四成江浙沪,房产物业领跑;思考乐涨幅200%成最大黑马

不断扩张的鲁大师能如愿以偿吗?

安兔兔VS鲁大师:跑分软件堕落史

心动网络赴港 IPO,TapTap“赔本赚吆喝”?

网址: 鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧 http://m.xishuta.com/newsview10883.html