业绩仍旧亏损,问界热销能“救”赛力斯吗?

进入2024年1月, AITO问界以前三周销量累计2.01万辆,超越理想成为新势力品牌销量第一。

经过了四年的“磨合期”,赛力斯与华为合作推出的AITO问界M系列似乎终于给赛力斯带来了一次“逆天改命”的机会。

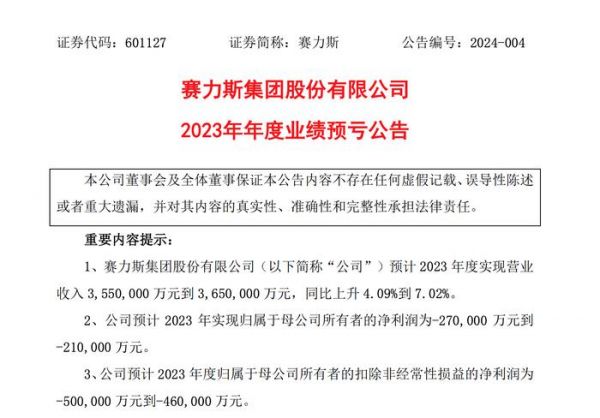

日前,赛力斯发布了2023年的业绩预告,预计公司2023年度实现营业收入355亿元到365亿元,同比上升4.09%到7.02%:预计2023年度实现归属于母公司所有者的净利润-27亿元到-21亿元,与上年同期亏损38亿元相比,亏损面有所收窄。

一边是问界M系列的持续爆单,一边是赛力斯业绩仍旧难掩亏损。可以说,选择与华为合作,赛力斯早已经压上了最后的筹码。

虽说,目前最终结果尚未揭晓,亏损也仍在持续,但至少现在赛力斯还留在“牌桌”之上,而且今年的“开局”也的确比去年要强上不少。

问界爆单,赛力斯亏损收窄

“起死回生,真不容易!”这是华为常务董事长、终端BG CEO、智能汽车解决方案BU董事长余承东对问界在2023年表现发出的感慨。

在流量效应与种种争议之下,问界品牌自发布以来虽经历过高光,也陷入过很长一段时间的低谷期。

在产品发布之初,问界凭借着差异化打法,以智能座舱及智能驾驶为卖点,叠加华为的品牌效应,成功在市场上打出了声量。

然而,在2022年11月,问界M7在中保研碰撞测试中的表现不佳,再加上又有着定位模糊、赛力斯未做好售后服务等其他问题,老款问界M7的“高光时刻”并没有持续太长时间。

根据乘联会数据显示,2023年1-8月,问界M7的累计销量仅为7936辆,而4月以后,问界M7的月销量更是连续低于千辆,最低时仅432辆。

也正因如此,赛力斯认为前三季度销售低迷,固定费用及相关费用较高,加之上半年加大市场促销力度以及原材料成本居高,是影响2023年业绩的重要因素。从数据端来看,赛力斯2023年前三季度累计营收166.8亿,累计亏损22.94亿,其中,仅Q3亏损就达到了9.5亿。

结合去年前8个月的“战绩”来看,这样的销售水平与业绩,的确让人很难对改款M7抱有太高的期待。

图片来源:赛力斯发布业绩预告

图片来源:赛力斯发布业绩预告但实际情况是,新AITO问界M7在2023年9月12日正式发布后,订单就不断增加,尤其是在国庆假期间爆单,这对于赛力斯和华为来说,都是天大的利好。而余承东在日前表示,AITO问界新M7上市四个月累计大定突破13万辆大关,而这次爆单也成为了行业的现象级事件。

根据官方最新数据,2023年12月赛力斯汽车销量达31490辆,月度销量首次突破3万创历史新高,同比增长210.03%;2023全年累计销量达106703辆,同比增长33.31%。可以说,新问界M7的爆单,着实超出赛力斯与华为智选车团队几乎所有人的预期。

从刚刚发布的财报预告显示,赛力斯预计2023年净亏损为21亿-27亿。也就是说,如果按照去年前三季度累计亏损22.94亿来算,赛力斯去年Q4业绩可能在盈利1.94亿到亏损4.06亿之间波动。

不管怎么说,随着问界新M7的持续爆单,赛力斯在业务端的亏损确有一定程度上的收窄。另一方面,赛力斯官方认为,2023业绩变动另一个主要因素是,高端化智能电动汽车核心技术和产品的研发投入较高,导致研发费用和人工成本增加。

换言之,与华为合作后,赛力斯虽然取得了一定的销量助力,但还没有带来非常直观的财务收益,甚至因为要在问界车型上投入巨大的销售费用、研发费用等反而加大了亏损。

据赛力斯2022年财报显示,其销售费用达48.2亿元,同比增长高达276.55%,相应的其2022年归属于母公司股东的净亏损也达38.32亿元;去年前三季度,赛力斯研发费用为10.91亿元,同比增长20.42%。

而从赛力斯近年来的亏损额度来看,2020、2021、2022三年分别亏损为17.29亿、18.24亿和38.32亿元,再加上2023年的21-27亿,四年累计亏损达到100亿左右。不过,从另一个角度来说,其实100亿在造车圈只能说也就“那么回事”。

在现阶段的国内智能汽车市场,100亿当个“入场券”还行,真要说站稳脚跟,进而把车卖好,100亿说起来已经真的很“便宜”了。

虽说,赛力斯在与华为合作之后,失去了一个自主车企的“灵魂”,不过,其也换来了继续留在“牌桌”上的资格。而随着问界M系列的持续放量,接下来的赛力斯才真正能在“生存”之外,开始寻求如何进一步盈利。

业绩上涨,仍需稳住交付关口

而在盈利之前,随着问界新M7的爆单,关于终端销售与产能交付的问题,却先一步引发了准车主与广大网友的讨论。

此前,钛媒体App就曾对问界新M7的交付问题进行过深入调查。仅去年两个月的大定订单,超过去年全年的销售成绩,这对于问界来说既是“起死回生”的关键,同时也是一种“甜蜜的负担”。

终端销售快速涌入的订单超出了所有人的预期,问界新M7的交付时间也被随之拉长。如何承接好这部分激增的订单,并将其如期交付落地成了最为关键的挑战。而一向“隐居”幕后的赛力斯,也被舆论推向公众的聚光灯之下。

而想要快速补齐新M7激增的产能缺口,赛力斯方面付出的“代价”也同样不小。此前,为了完成华为的年终冲量目标,余承东也到了该工厂“督战”,并对整个产业链和供应链追加投资10个亿,并增加了2万工人。

对此,有业内人士向钛媒体App表示,这种举全部资源保交付的举措,对于赛力斯的工厂以及问界的销售终端,影响主要在于短期生产压力骤增,对生产体系冲击大。高频次的技术人员流动,可能会导致生产一致性、产品质量等负面影响。

当然,“代价”自然也没有白白付出。从1月销量来看,尽管各大车企在年初就陆续开始重燃价格战火,但从目前新势力的交付榜单来看,问界与去年大火的理想仍在进行榜首争夺。

此前,理想汽车已经连续两周失去销量冠军,终于在第三周追上了问界夺回销量榜首,交付达0.76万辆,略高于问界的0.73万辆,不过综合前三周累计交付仍是问界略胜一筹。

值得关注的是,1月9日发布周销量榜单被问界超越后,理想汽车在1月10日就快速作出应对。理想汽车销售顾问向钛媒体App表示,官方于1月10日中午开始向各大门店发布了春节前优惠政策。以北京地区为例,将现金优惠力度从上月的3.6万元提升至本月的4.3万元。

而理想的降价也成功达到目的,提前收割了一部分年前的购车需求,这也让理想在1月第三周重回新势力销量第一。不过,问界新M7现在手里还有大量的订单未交付,为了留住客户,问界也进行了现金补贴。

虽然理想汽车官方将此次的扩大优惠归因于BBA(奔驰、宝马、奥迪),其也不愿与问界和背后的华为展开直面竞争。但问界则大大方方地将理想汽车视为头号对手,双方的一线销售更是始终充满火药味。

而一旦问界能够持续稳住交付关口,或许真有可能将去年大火的理想汽车拉下马来。对此,赛力斯方面更是表示,进入2024年,随着问界的产能持续提升,问界M7和M9积攒的订单也将得到交付,预计在2024年Q1,赛力斯是有机会扭亏为盈,甚至有可能单季度盈利超10亿。毕竟,问界M9的单价超50万,也意味着将有更大的利润空间。

但从另一方面来说,赛力斯目前的业务仍旧高度依赖华为的支撑。而站在华为的角度,随着问界、智界系列车型的热销,未来华为智选车业务也将持续围绕鸿蒙智行加速与车企合作。

从日前业内曝光的消息来看,华为正在为智选车建设独立的鸿蒙智行门店,预计2024年,华为新建的鸿蒙智行门店数量将达到800家左右,2025年冲击1000家。

接下来,随着智选车业务的铺开,合作车型日渐增多,“全力奔跑”的华为或许需要着重考虑的是,如何协调好合作的车型。

而在一众先后“入圈”华为的车企之中,赛力斯无疑是与华为“绑定”最深的品牌,在华为扩圈之后其“独宠”地位是否会产生动摇,也将成为今年的一大看点。

究竟仍是华为的“小甜甜”,还是泯然众人成为“牛夫人”,就要看赛力斯今年的表现了。

(本文首发钛媒体App,作者|常笑,编辑|张敏)

发布于:北京

相关推荐

离开华为,赛力斯还有救吗?

赛力斯凭什么造出“科技车皇”问界M9?

赛力斯,除了华为,还有什么?

问界商标转让释放信号:赛力斯与华为合作持续深入

赛力斯CTO周林:全链条过硬品质保证 成就AITO问界产品竞争力

华为红利消退,赛力斯跌跌不休

赛力斯汽车康波:AITO问界将推出全新CARE服务战略

AITO问界新M7销量狂飙 赛力斯汽车智能制造实力护航

赛力斯汽车投资10亿保问界新M7交付 余承东现身工厂打call

华为问界,闪婚闪离

网址: 业绩仍旧亏损,问界热销能“救”赛力斯吗? http://m.xishuta.com/newsview106517.html