跟盒马山姆商战的巨头,又多了一个

2024,零售店的低价“商战”依旧打得如火如荼。

人们甚至不用走进超市,光是上下班坐地铁,就能近距离感受到朴实无华的商战。

奥乐齐目前先后在上海静安寺地铁站投放了两版广告(目前奥乐齐仅在上海有门店),当然,奥乐齐不是头一家加入价格战的。自2023年8月,盒马用一盒99元/1kg的榴莲千层蛋糕打响低价的“第一枪”后,混战就开始了。

那么,盒马、山姆和奥乐齐,到底哪家更便宜?产品有什么区别?它们的策略又有什么不同?

《DT商业观察》对比了奥乐齐超值系列的71款商品、盒马“移山”156款商品,并把山姆的同款或相似的商品作为对照,有如下发现,并在每一点发现下面,做了一些分析。

一、单价上:奥乐齐最便宜,自有品牌占比最高

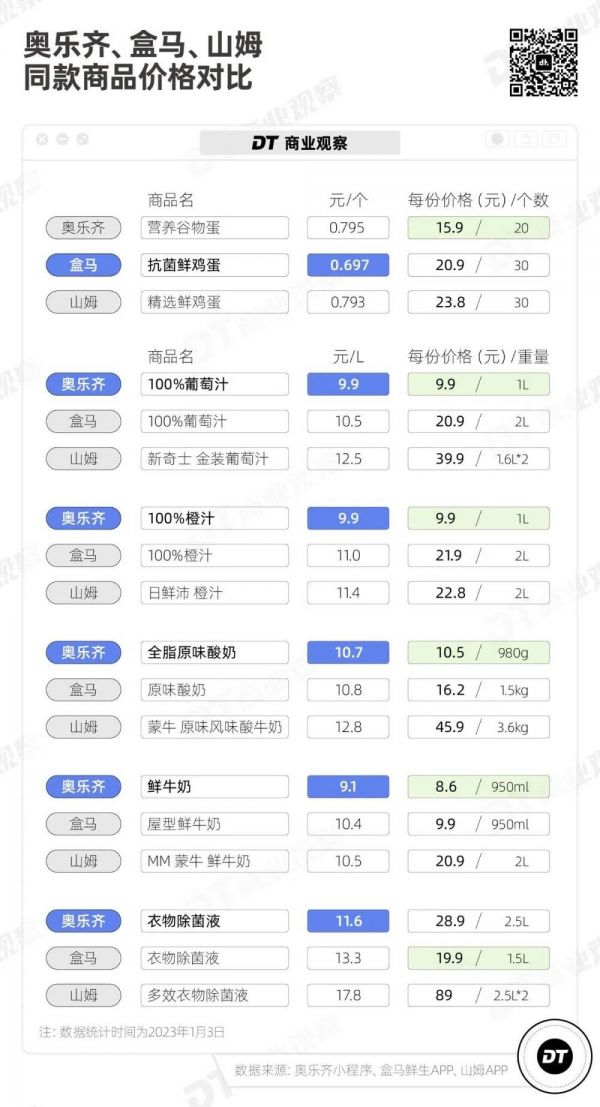

我们罗列了奥乐齐、盒马、山姆共有的商品并做了克单价的对照。

比如山姆的日鲜沛橙汁,2升装22.8元,平均一升11.4元,盒马贴着脸打,推出了分量更小、但单升价格只要11元的100%橙汁,而奥乐齐的价格进一步往下降,同样是1升装、100%橙汁,只要9块9。

奥乐齐能以低价胜出,一个重要的原因是,“超值系列”里的所有产品都是奥乐齐自有品牌。而盒马156款“移山价”的商品中,自有品牌占比为57.1%。

所谓自有品牌,就是直接和工厂合作生产出来的商品。比如奥乐齐旗下的矿泉水品牌是“寻露”,乳制品品牌是“悠白”(Westcare),这些产品的包装上都标注了“ALDI奥乐齐专卖”。

生产自有品牌有很多好处:零售方可以介入供应链每一个环节,对产品进行“独家定制”,因为没有中间的多级分销,能降低成本、将商品价格压到更低,另外,不需要额外为品牌打广告,因为“奥乐齐”本身就代表着“品牌”。

在这一点上,奥乐齐、盒马、山姆都有共同的目标——尽可能扩大自有品牌产品的占比。

但可能每家的侧重点,或者说结果不太一样。

奥乐齐很明显,靠着高占比的自有品牌,具备价格优势。而盒马和山姆可能更偏向于:不止低价,而且独家。

2020年,盒马CEO侯毅提到自有品牌的目标是:“有50%商品外面是买不到的,是盒马真正站在消费者角度,独家开发制作的,是真正能够引领品质、引领时尚的商品”。

二、品类上:奥乐齐、山姆更极简,盒马更重视生鲜

论价格,奥乐齐的确更胜一筹。

不过,论产品的丰富程度,“超值系列”远不如盒马的“移山系列”。

奥乐齐超值系列的71款商品,总共覆盖了9个品类,其中一半都是生鲜(水果蔬菜+肉蛋水产),而盒马“移山价”系列则包含了13个品类,比奥乐齐多了熟食、母婴用品、保健品以及鲜花。

低价系列的产品虽然只是一部分,但也能侧面反映出这三家公司整体策略的不同。

以生鲜这个品类为例。

奥乐齐“超值系列”里的肉类产品只有鸡肉、猪肉和一款冰冻巴沙鱼,相比较牛羊海鲜,猪肉和鸡肉的确是中国人需求量最大的肉制品类。( 2022年,我国猪肉的消费量约5900多万吨,禽类的消费量约2462.4万吨, 牛肉的消费量约1014.9万吨, 羊肉的消费量约554万吨)。

即便是抛开超值系列,放眼整个奥乐齐,它也没有设置活鲜区,只有冰柜用来放置冰鲜/冷冻产品。

这很符合奥乐齐的理念,《大道至简——德国零售巨头ALDI的管理法》一书中提到奥乐齐的商业原则,其中排在最前面的两条就是:

1. 只经营有限品类的日常消费品;

2. 所有单品都必须易于现场处理。

也就是说,奥乐齐只提供人们最需要的,或者最常见的商品。

山姆和奥乐齐一样,也放弃了活海鲜。它对此的公开解释是:“活海鲜在运输和暂养过程中极易出现死亡病变、二次污染,很难保证营养价值和风味。”

当然,这也是出于控制成本的考虑,保证水产的鲜活程度,需要投入巨大的物流成本,再加上途中海鲜死亡的损失,种种成本叠加,最终都会累计加在消费者明显感知的价格上。

但盒马不太一样,它的移山价系列里除了猪肉鸡肉,还有各种牛肉和鱼虾海鲜,甚至还有一款“鲜活鲍鱼”。

可能许多人都还记得2017年的一张照片:马云在海鲜池前举着一只帝王蟹,在众人簇拥下看起来很开心。

那是盒马独具特色的“活鲜区”,“悬挂链”“海鲜缸” 等也成了盒马鲜生的标志性配置。

虽然现在帝王蟹、波龙之类的高端选品已经被弱化,高频刚需的普通水产才是盒马的重点,但对比奥乐齐、山姆,盒马还是想在生鲜这一品类上增强差异化竞争的能力。

三、单个品类的SKU上:奥乐齐、山姆走大单品路线,盒马选择更多

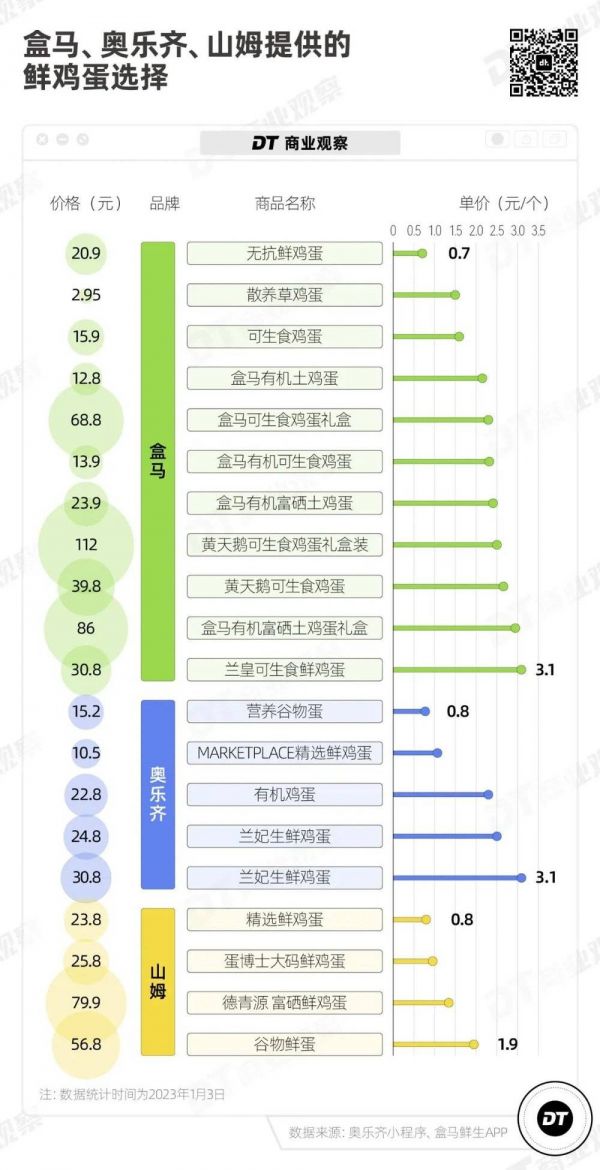

以鲜鸡蛋为例,盒马累计提供了10个SKU,包括移山价的“无抗鲜鸡蛋”,单价从0.7元到3.1元不等,品类从鲜鸡蛋、草鸡蛋、土鸡蛋到可生食鸡蛋一应俱全,既有2个装的小包装,也有45个装的礼盒装。

相比之下,奥乐齐算上超值系列的“营养谷物蛋”也只有5款,山姆更少,一共只有4款,且集中在大包装、高性价比的鸡蛋上。

在这一点上,山姆和奥乐齐的策略很像:

在多数商品品类上,他们只提供个位数(通常不超过5个,甚至只有1个)的选择,尽管这样做会流失掉一部分的商品选择。

但从采购角度来看,单个工厂只供应几个大单品,容易形成规模采购优势,从而保证每一款产品都是质量好、性价比高的大单品。

值得一提的是,盒马在其他品类上也在大刀阔斧地删减SKU。

从2023年10月份开始,盒马全面启动“折扣化变革”,把标准门店的8000个SKU数量,直接下降到5000个,只有生鲜保持了原有的2000个SKU。

但盒马需要面临的问题可能在于,想要在大幅精简SKU的同时保持性价比,只有两条路:

其一,让供应商降价,但这样会打乱渠道价格体系;

其二,像山姆、开市客一样,对供应链进行垂直整合,建立自己的工厂和采购体系,但在这方面,山姆们有会员费作为支撑,而去年12月份宣布暂时放弃会员的盒马,失去了这方面的支持。

四、克单价上:即使是小份量,盒马也比山姆划算

我们在盒马“移山”系列中找到了120款“山姆同款”,并计算了克单价,发现有9成(108款)商品,盒马比山姆更便宜。

其中,一些是各自的自营产品如烘焙、生鲜、饮料;一些是引进的其他品牌,包括美妆、休闲零食等。

但即便是量更小的情况下,盒马的“克单价”也比山姆便宜。

以澳洲肥牛卷为例,盒马每千克的单价为99.9元,山姆的则要107.3元。

牛肉不仅是盒马众多“低价”商品之一,也是盒马2024年移山价的主推商品。

而盒马在价格上打不过山姆的,在海鲜产品上比较明显:盒马移山系列中价格高于山姆的12款商品中,有3款是海鲜,分别是:三文鱼、研磨鲍鱼肉、黑鳕鱼块。

盒马主推小份量的优势很明显:更适合目前中国的单人/双人家庭,损耗率更低,至少能在保质期内吃完;总价更低,每次需要支出的金额更少。在这一点上,奥乐齐也具有相同的特点。

当然,对盒马来说,这背后更现实的问题可能是,大份量单品策略并非说爆就爆。

一方面,从小红书等社交媒体上的讨论来看,盒马过去在消费者心中建立起来的定位不是“大碗便宜”,而是时不时有新奇的网红产品,每隔一段时间就可以尝鲜。

另一方面,由于客群和定位的差异,大包装在山姆是面向家庭人数较多的中产家庭,方便每次集中、大批量采购,但这放在盒马则有可能水土不服,且“比起小包装,大包装的降价幅度更大,利润空间的挤压也越大,这种利润损伤需要盒马来承受”。

当初盒马打响“移山价”第一炮的99元/1kg的榴莲千层,经过和山姆的几番纠缠,最低时降价到88元,还推出了470g装的39.9元版本,仅上海地区的销量就一度暴涨26倍。

但如今,盒马已经下架了这两款产品。

五、写在最后

从2017年到2019年,奥乐齐先后通过天猫进入中国、开设第一家线下门店。同期,盒马鲜生、菜市、MINI等业态陆续开业,做着五花八门的实验。

那时候,恰逢中国消费升级浪潮,瞄准中产的“社区精品超市”“高端商超”等概念引入瞩目,消费者也愿意掏钱尝鲜,为高端、独特、新鲜的产品和体验买单。

现在,消费趋向理性,在日常消费中更青睐高性价比的优质产品。

奥乐齐、盒马们也顺应趋势,或回归、或走上了硬折扣的道路。

从表面来看,这是一场低价主导的“价格战”,但是从盒马、奥乐齐布局自有品牌、和本地供应商合资建厂等动作来看,这更关乎零售商未来如何解决供应链、商品品质、性价比等难题。

折扣的关键,不仅关乎价格,还关乎商品价值和消费者的需求。

想要消费者购买自有品牌的产品,盒马们不仅要通过整合供应链、减少流通环节导致的加价,让利给消费者,还要推出消费者真正需要、能击中消费者痛点的好产品。

从这个角度来看,侯毅的理解并没有错——折扣化经营模式不是卖便宜货,而是把好货卖便宜。

只是盒马们,都要加快脚步了。

本文来自微信公众号:DT商业观察(ID:DTcaijing),作者:张晨阳、郑晓慧,数据:郑舒雅、张晨阳,设计:戚桐珲,运营:苏洪锐,监制:李晶禹

相关推荐

久违的商战:山姆盒马开打

跟山姆争中产,盒马急了

盒马和山姆的商战已经这么离谱了……

盒马对山姆出手,这波商战你站谁?

盒马山姆“互砍”,美团背后“拔河”

盒马的疯狂可能才刚刚开始

盒马“移山”,意在山姆?

山姆反击盒马,会员店上演三国杀

独家 | 员工发文质疑山姆:盒马总部IP地址被山姆App屏蔽,祸因“移山价”?

独家 | 阿里员工发文质疑山姆:盒马总部IP地址被山姆App屏蔽,祸因“移山价”?

网址: 跟盒马山姆商战的巨头,又多了一个 http://m.xishuta.com/newsview104732.html