比空调更暴利!热浪与AI催生的隐秘王者,靠“卖铲子”年赚32亿

2025年的夏天,人们记住了两件事:一是热得离谱,二是AI卷得发烫。

从南到北,罕见高温席卷全国,东北都能飙到40℃,空调销量应声暴涨。与此同时,全球科技巨头正在算力上展开“军备竞赛”,那些日夜运转的AI服务器集群,散发出的热量堪比一个个小型火炉。

在这两股“热浪”交汇处,一个看似冷门的行业正在闷声发大财。它不是卖空调的,而是为所有“降温”需求提供核心材料氟化工。当你在空调下享受清凉,当数据中心用液冷技术为服务器“退烧”,背后都离不开一种关键物质,含氟制冷剂与冷却液。

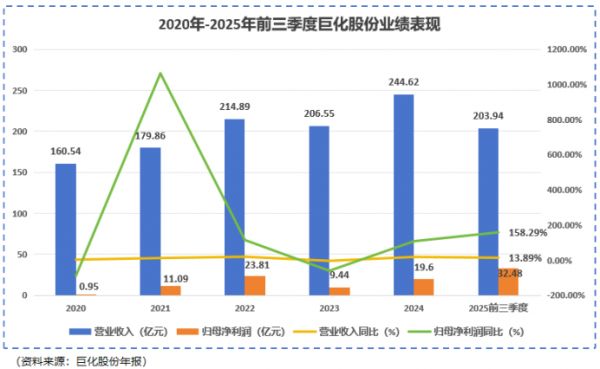

而在这个隐秘的战场,一家中国公司已经悄然称王。2025年前三季度,它营收突破200亿,净利润高达32.48亿元,创下历史新高。它就是巨化股份。

你可能没听说过它的名字,但你享受的每一丝“清凉”,可能都有它的功劳。它不直接面对消费者,却牢牢扼住了整个制冷产业链的咽喉。在空调厂商和AI巨头们拼杀得火热时,这家“卖铲子”的公司,正迎来属于自己的黄金时代。

“配额王者”一张许可证,铸就百亿江山。

巨化股份的“氟”气,首先来自于一种稀缺的战略资源萤石。

这种被称为“第二稀土”的矿物,是氟化工的起点。中国的萤石资源集中在湖南、内蒙古和浙江,其中浙江的矿相对易开采。上世纪50年代,为了利用浙江的萤石资源,国家在衢州建立了化工厂,这就是巨化集团的前身。

带着国家的使命和先发优势,巨化一路成长为国产氟化工的顶梁柱,并于1998年将核心业务上市,成为今天的巨化股份。

但让它真正奠定霸主地位的,是一场关于环保的“配额战争”。

故事要从制冷剂的代际更迭说起:

第一代(如R12):制冷效果好,但严重破坏臭氧层,已被全球淘汰。

第二代(如R22):破坏性降低,但仍非环保之选,正在被削减。

第三代(如R32、R125):臭氧破坏潜值为0,不伤臭氧层,成为当前市场主流。

问题的关键在于,第三代制冷剂虽然不伤臭氧层,但它依然是一种强效的温室气体,会加剧全球变暖。因此,全球签订了《基加利修正案》,对中国等发展中国家来说,核心规则是:以2020-2022年为基准期,各企业在这三年内的生产量和消费量,将决定未来能获得多少生产配额。

简单说,这就是一场“抢蛋糕”的游戏:在2020-2022年期间,你卖得越多,未来几十年你能合法生产的额度就越大。

面对这个决定未来命运的窗口期,行业出现了分化。许多企业看到当时市场低迷、价格不振,选择了收缩保利润。但巨化股份做出了一个极其激进且富有远见的决策:逆势扩张,抢占份额。

即便在行业低谷,巨化依然保持高达80%-90%的开工率,不惜以价换量,全力冲刺销量。最终,它在基准期内拿下了国内约40%的市场份额。

这场豪赌,赢得了惊人的回报。

2025年,国家核发的第三代制冷剂生产配额出炉,巨化股份一家就独占了39.33%,远超竞争对手三美股份(约16%)和东岳集团。这意味着,在未来十多年里,巨化几乎掌握了国内三代制冷剂市场的定价权。

2025年上半年,受益于高温带来的需求暴增和供给受限,制冷剂价格一路狂飙。巨化股份的制冷剂均价达到每吨3.94万元,同比暴涨61.88%。手握最大配额的巨化,成了这轮行情最大的赢家,这块业务毛利率高达50.35%,成为其32亿利润的核心支柱。

对于这段关键的布局,巨化股份的掌舵人曾这样总结:“在产业发展的关键路口,战略定力比短期利润更重要。我们选择在行业低潮期坚守并扩大市场份额,不是为了内卷,而是为了担起行业龙头稳定供应链的责任,并为中国氟化工赢得未来的话语权。我们对国家的双碳战略和行业的长期价值充满信心。”

毛利率之谜与“隐藏的野心”。

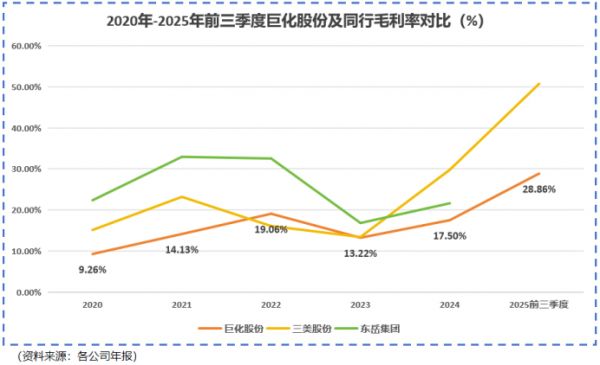

如果你只看巨化股份的整体毛利率,可能会感到困惑:作为行业绝对龙头,为什么它的毛利率常年徘徊在20%以下,反而低于规模更小的三美股份和东岳集团呢?

这恰恰是理解巨化股份的关键。它不仅仅是一家“制冷剂公司”。

拆解其2025年上半年的营收构成,你会发现一个更宏大的版图:基础化工原料营收占比约25%,制冷剂营收占比约46%(核心利润来源),含氟聚合物材料营收占比约14%。含氟精细化学品营收占比约8%。

制冷剂虽然是利润尖兵,但只贡献了不到一半的收入。

巨化股份用制冷剂业务赚来的钱,持续投入到一条更漫长、更艰难,但也更具想象力的赛道,打造全产业链的氟化工平台。

那些拉低整体毛利率的业务,正是它的“隐藏野心”。氟化工原料这是产业链的上游基础,技术壁垒相对较低,竞争激烈,利润薄。但掌控了上游,就确保了核心原材料的自主可控。

含氟聚合物材料,比如:锂电池粘结剂必不可少的PVDF、被称为“塑料王”的耐腐蚀材料PTFE。这些是高端制造的关键材料,国产化替代空间巨大,但前期研发和市场开拓投入巨大,毛利率波动大。

含氟精细化学品,包括半导体蚀刻液、高端润滑油等,技术门槛极高,尚在培育期。

简单说,巨化股份选择了一条更难的路:它不满足于只做赚钱的“单品冠军”,而是要成为覆盖从矿山到高端新材料的“全能选手”。这种战略牺牲了短期整体的毛利率,却换来了无与伦比的产业纵深和抗风险能力。

在“冷却”的世界里,寻找下一个“氟”矿。

如果说第三代制冷剂是巨化股份的“现在”,那么它的“未来”则藏在两盘更大的棋里。

环保的卷,没有尽头。

第三代制冷剂虽不伤臭氧,但温室效应强(GWP值高),欧美已立法将从2036年起大幅削减其使用。下一代解决方案第四代制冷剂(HFOs)应运而生,其GWP值极低,几乎不产生温室效应。

谁掌握四代技术,谁就掌握了未来。

而巨化股份,是国内唯一一家具备第一代到第四代制冷剂全系列生产能力的企业。截至2025年上半年,其四代制冷剂产能约8000吨/年,并规划通过技术改造新增近5万吨产能。当行业还在三代配额里内卷时,巨化已经在为下一个十年卡位。

这是将2025年两股“热浪”(天气热与AI热)完美结合的赛道。

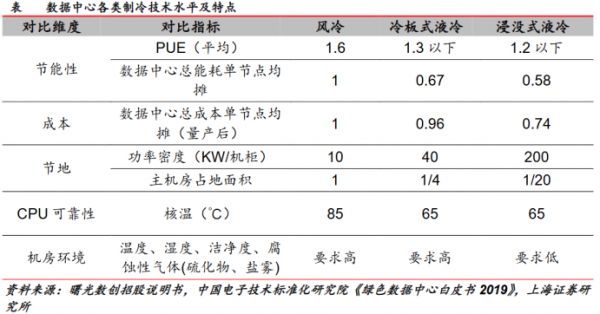

1. 需求爆发:AI数据中心耗电惊人,产生的热量巨大。传统风冷已到极限,效率更高的液冷技术成为必然选择。其中,能将服务器完全浸泡的浸没式液冷,是未来主流。

2. 技术卡位:浸没式液冷的关键是冷却介质,需要具备高绝缘、不燃烧、化学惰性、卓越导热等特性。而符合所有这些严苛要求的理想材料,正是氟化液(如巨化已量产的氢氟醚D系列和全氟聚醚JHT系列)。

3. 市场前景:据行业预测,全球数据中心液冷市场规模将在未来几年呈指数级增长。谁掌握了核心的氟化液技术和产能,谁就拿到了打开AI时代“冷却”宝藏的钥匙。

巨化股份正在将它在制冷剂上积累的氟化工合成与应用经验,快速复制到冷却液领域。从给房间降温的空调,到给AI“大脑”降温的数据中心,巨化的“氟”无处不在。

言西认为在商业世界,见过太多“单品爆款”公司昙花一现。巨化股份的选择是反直觉的,它主动涉足低毛利的上游原料和投入巨大的前沿材料,看似不“精明”。

但这恰恰构建了最深的护城河。当它拥有从萤石到氢氟酸,再到各种含氟产品的完整产业链时,就拥有了无与伦比的成本控制能力、技术协同能力和供应链安全性。这使它能在制冷剂的价格周期波动中屹立不倒,并能将优势传导至任何一个有潜力的氟应用新方向。

它完美地踩中了“环保”与“科技”两大超级周期。它的起家与壮大,始终围绕着两条主线:

1. 全球环保协议(从蒙特利尔到基加利)驱动的制冷剂代际更迭,这是强大的政策周期;

2. 科技进步(从消费电子到新能源汽车,再到AI算力)对特种含氟材料的需求爆发,这是强劲的产业周期。

对投资者而言,巨化股份是一面“镜子”。它照出了两种不同的投资哲学:

1. 追逐短期高毛利率的“显性利润”;

2. 看重长期产业链地位和战略卡位的“隐性价值”。

巨化的低整体毛利率曾让很多投资者望而却步,但看懂其业务结构的人,才会明白那被“隐藏”的研发投入和产能布局,才是它未来价值的期权。投资这类公司,需要的是对产业规律的深刻理解,以及陪伴它穿越技术孵化长周期的耐心。

下一次,当你感受到空调的凉爽,或惊叹于AI的神奇时,或许可以想起,有一家中国的公司,正在为这份“凉爽”与“火热”的平衡,提供着最基础的,却也是最不可或缺的“工业之血”。

这,就是“隐形冠军”的力量。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

发布于:广东

相关推荐

如何赚风口上的钱?跟风挖金子,不如卖铲子

空调撑不起家电渠道生意的半边天

DeepSeek认为最暴利的5个行业,第1个让你直呼“死不起”!

在国外,卖山寨AirPods有多暴利?

2023 年,这些企业“赚翻”了

农夫山泉:卖水也是暴利生意

从月入10万到网贷维生,茅台镇暴利时代落幕

宁波杀出超级隐形冠军:卖平价空调年入300亿,全球第五

眼镜行业,夹在暴利与伪暴利之间

借游戏带动“卖铲”收益,“卖铲子”的Unity借元宇宙起飞?

网址: 比空调更暴利!热浪与AI催生的隐秘王者,靠“卖铲子”年赚32亿 http://m.xishuta.com/newsview145032.html